#2—Geld — Wissen ist Bares

Liebe Steemit-Freunde!

Schön, daß ihr wieder da seid. Habt ihr schon "Access" aus dem ersten Geld-Post ausprobiert? Nun, egal, wir machen einfach mal weiter. Hören wir zunächst, was eine betagte Dame zu sagen hat:

Meine Großmutter hatte — jedes Mal, wenn ihr etwas Neues begegnete — einen Spruch auf Lager: "Da wirst du alt wie ´ne Kuh und lernst immer noch dazu". Und daran denke ich auch in diesem Moment, in dem ich euch aufschreiben möchte, was ich in "Sachen Geld" dazu gelernt habe.

Nach all meinen Investitionen — versteht sich.

Nach all den finanziellen Desastern — versteht sich.

Erst im Leben am Limit.

Trotz von mir hoch-bezahlter Wirtschafts- und Steuerberater war niemand darunter, der mir eine vernünftige Haltung im Umgang mit Geld beibrachte. Schule? Fehlanzeige. — Uni? Fehlanzeige. — Elternhaus: "Über Geld spricht man nicht".

Nun gut. So war es. Heute ist es bei mir deutlich anders. Und das Gute daran ist, ich habe es überhaupt entdecken dürfen. Danach ging´s dramatisch in die positive Richtung. Diese Entdeckungen, die ich euch schildern möchte, klingen auf den ersten Blick banal. Selbstverständlich. Easy. Wo ist der Witz? Bringt ja sowieso nix. — Sieh selbst! Und vor allem: Mach´ es!

⏹ Was weißt du über Geld im Allgemeinen? Wie wird es geschöpft? Weshalb heißt es Fiat-Money? Wem gehört die FED? Ist der Euro echtes Geld? Wem gehört dein Bankkonto? Und all die anderen Fragen, die heute aus dem Dunstkreis der "Verschwörungstheorie" ins Mainstream-Bewußtsein langsam einsickern. — Recherchiere bitte selbst, hier bekommst du darauf keine Antwort.

⏹ Zu deiner eigenen Geld-Situation: Wie schätzt du dich ein? Hast du einen Überblick über deine Geldströme? Gibst du mehr aus als du einnimmst? War dein Geld als Student oder Lehrling genau so immer am Monatsende verschwunden wie heute, wo du mehr Einkommen hast? Geht es im besten Fall alles Plus-Minus auf? Gerätst du in Panik, wenn die Waschmaschine ihren Geist aufgibt oder das Dach undicht wird? Was sind überhaupt Ausgaben, was Investments? Hast du vorgesorgt, wenn deine Frau aus Versehen ihren Kaffee über dein neues PowerBook schüttet, so wie es mir kürzlich ergangen ist? (Sorry, auch ich muß meine Traumata irgendwie verarbeiten. 😂)

Wie schätzt du dich und dein Wissen an Hand dieser wenigen Fragen ein? "Oh, je!" und Geldprobleme. Bleib ruhig hier. — "Alles tutti?" und Geldprobleme? Bleib du auch hier. — "Alles o.k. und im grünen Bereich!" und keine Geldprobleme? Na, dann verschwende hier mal keine Zeit!

Für alle anderen: lies bitte weiter und reflektiere dabei, ob es für dich gut und sinnvoll klingt, das zu übernehmen, was jetzt kommt. Es geht um deine Geld-Situation!

Es gibt 5 Hauptgruppen, die bearbeitet, gelistet, analysiert und akribisch untersucht werden müssen; die Reihenfolge dabei ist von untergeordneter Bedeutung, manchmal muß man hin- und herspringen:

1️⃣ Ausgabensituation lückenlos erfassen (12 Monate zurück)

2️⃣ Kostenanalyse aller Ausgaben und Unterscheidung von Investitionen

3️⃣ Planerstellung zur Kostenreduktion und Schritt-für-Schritt Umsetzung

4️⃣ Geldströme strukturieren

5️⃣ Ein Geheim-Tipp

Zu jeder Hauptgruppe werde ich nun Stichworte anführen, die euch ein Gefühl geben sollen, wie das Thema zu behandeln ist. Zur Vertiefung des Geschriebenen werde ich am Ende des Beitrags Literatur nennen, der ich auch die Inspiration zu diesem Posting entnommen habe.

Ausgabensituation erfassen

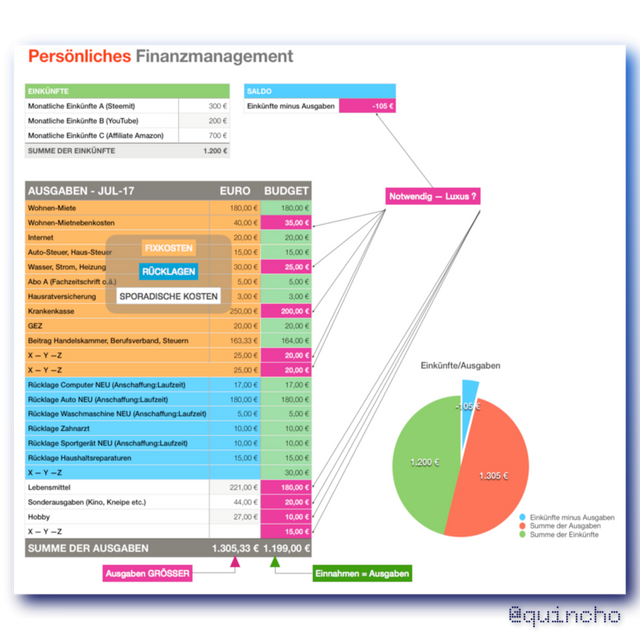

Nach der Erfassung — am besten per Rechner — ergibt sich der Saldo. Hoffentlich für euch mit einem + vor den Ziffern. Eure Tabelle wird natürlich (monatlich) weitergeführt.

Praxis: Ich habe mir auf meinem Mac eine Numbers-Tabelle (Windows: Excel) angelegt (siehe Abbildung), sammle alle Ausgaben und Belege des Monats (= sporadische Ausgaben) und übertrage sie in diese Tabelle (weiße Felder).In der Tabelle sind bereits die Fixkosten notiert (orange Felder), so daß ich nur die Arbeit damit habe, diese sporadischen Kosten zu erfassen. Hinter jeder Rubrik ist mein Budget vermerkt (hellgrün), so daß ich Überschreitungen sofort erkennen kann und entsprechend markiere (lila Felder). Zusätzlich habe ich Rücklagen-Kategorien erstellt (blaue Felder), zu denen ebenfalls ein Budget gehört.

In den Rücklagen erfasse ich alle Positionen, die eventuell einmal Löcher in meinen Geldbeutel reißen könnten, wenn ich nicht vorsorge. Und ich berücksichtige alle "Großgeräte", die nach einer bestimmten Laufzeit ersetzt werden müssen.

Am Monatsbeginn verteile ich meine Gesamteinnahmen auf alle diese Kategorien nach Vorgabe des Budgets. Dazu können separate Konten dienen oder auch Tütchen, in die ich die Geldscheine verbringe — so lange es noch Bargeld gibt. Am Ende der Verteilungsprozedur darf nichts mehr von dem Geld übrig bleiben — rechnerisch! Einnahmen = Ausgaben! Das ist hier der entscheidende Punkt! Alles muß verbraucht sein, auf Konten oder Tütchen, nach Kategorien verteilt.

Weshalb ist das so imminent wichtig und die entscheidende Basis für ein gelungenes Geldmanagement? Die Antwort darauf liegt im 2. Parkinson´schen Gesetz:

(Cyril Northcote Parkinson, 1909-1993)

Klar, weshalb ich heute genauso wenig Geld übrig behalte, wie als Student oder Azubi, oder? Berliner Student - wenig Geld - BVG-Monatskarte — Abteilungsleiter - viel Geld - dicke Karosse — prozentual haben beide dann gleich viel übrig. Und das nur deshalb, weil diese Zusammenhänge nicht bewußt sind. Nicht einmal ein BWLer kennt den Namen Parkinson.

"Wie ist die Kenntnislage bei STEEMIT, ihr da draußen? — Wer hat´s gewußt?" und viel wichtiger die Frage, wenn es jemand weiß: "Und handelst du auch danach?" Fazit: Wenn am Ende des Monats sowieso nichts mehr übrig bleibt, weil — nach Parkinson — "alles, was reinkommt auch raus muß", kann ich dasselbe gleich am Monatsbeginn vollziehen und auf meine Konten / Tütchen verteilen. Das ist sinnvolles Finanzmanagement! In dem Moment, wo mein Laptop den Geist aufgibt, greife ich ohne Streß und Panik in meine Rücklagen-Tüte und bezahle den neuen. — In dem Moment, wo mir das Auto nicht mehr anspringt und ich die Werkstatt brauche, greife ich in meine Auto-Reparatur-Rücklagen-Tüte und bezahle ohne Streß und Panik meine Rechnung. Null Panik, Null Streß, da ich vorgesorgt habe. Diese unvorhergesehenen Ausgaben aus heiterem Himmel haben mich früher jedes Mal in Panik gebracht. Das Geld war mangels Vorsorge alle und nun kommt die Rechnung für die defekte Waschmaschine — schrecklich! Heute, wo ich die Rücklagen habe, greife ich emotionslos in die entsprechende Tüte und blättre die Scheine auf den Tresen. Geiles Gefühl! Am Geld hängen auf einmal nicht mehr diese negativen Emotionen, ich bin davon befreit.

Kostenanalyse

Jede Einzel-Position wird nun intensiv analysiert, um die Kosten so gering wie möglich zu halten:

Es ist absolut essentiell, die Kosten genauestens unter die Lupe zu nehmen. Jede dieser Geldverschwendungen verringert mir letztlich den Spielraum und die Möglichkeiten für zusätzliche Investitionen. Und letztere sind es, die meinen Geldspiegel in die Höhe treiben.

Ich checke — nachdem ich die Notwendigkeit attestiert habe — die Preise der Autoversicherungen und wechsle gegebenenfalls. — Das Gleiche betrifft die Krankenkasse. Grundsätzlich gilt es für jede Versicherung, wenn ich für mich entschieden habe, daß ich sie wirklich brauche (braucht man wirklich Versicherungen? Tut´s auch ein Tütchen ;)? — Spare ich bei einer Einmalzahlung gegenüber einer monatlichen? — Fahre ich ein angemessenes Auto und würde ein Wechsel die Kosten senken? Benötige ich wirklich ein Auto? Wie oft nutze ich es, wie lange steht es auf dem Parkplatz, was würde eine BVG-Karte kosten oder ein Car-Sharing? — Wenn ich mit vergleichbaren Fragen an jeden einzelnen Kostenpunkt und auch jeden Investitionspunkt herangehe, lassen sich bestimmt Euro´s einsparen.

Das klingt hart — ist hart — aber notwendig, wenn du wirklich etwas ändern willst.

Planerstellung

Gemäß der Maxime von Einem, der es augenscheinlich weiß:

(J.D. Rockefeller)

Geldströme strukturieren

Geheim-Tipp

Und noch etwas, was mir sehr am ❤️ liegt: Werbung für das geniale Tool von @steemchiller und die SteemWorld Challenge — unbedingt ansehen — unbedingt mitmachen!

SteemWorld Challenge - English

Info über das Tool "SteemWorld" (Deutsch) — SteemWorld — SCT 1.0.3 (beta)

English Instructions of SteemWorld — SteemWorld — SCT 1.0.3 (beta)

Ran an die Arbeit — und stets auch "An die Freude!" 🇨🇷

@quincho got you a $9.26 (4.0%) @minnowbooster upgoat, nice! (Image: pixabay.com)

Want a boost? Click here to read more about @minnowbooster!

The @OriginalWorks bot has determined this post by @quincho to be original material and upvoted it!

To call @OriginalWorks, simply reply to any post with @originalworks or !originalworks in your message!

To enter this post into the daily RESTEEM contest, upvote this comment! The user with the most upvotes on their @OriginalWorks comment will win!

For more information, Click Here! || Check out our contests as well!

Special thanks to @reggaemuffin for being a supporter! Vote him as a witness to help make Steemit a better place!

@resteem1

upvote this comment for our help.

You have collected your daily Power Up! This post received an upvote worth of 0$.

Learn how to Power Up Smart here!