18년도 추천종목의 7월 현황 정리1

미코 (3700+4010)/2원 = 3855원 > 4000원(3.7%)

성우테크론 4068원(소수점 반올림) > 4640원(14.1%)

탑엔지니어링 6815원 > 6220원(-8.7%)

에스에이티 1960원 > 2270원(15.8%)

S&K폴리텍 5390원 > 3605원(-33.2%)

베셀 6780원 > 4625원(-31.8%)

뉴프렉스 3257원(무증 전 4885원) > 3705원(13.8%)

비엠티 6245원 > 7840원(25.5%)

아바텍 7905원 > 6670원(-15.6%)

아이엠 3248원(소수점 반올림) > 1450원(-55%)

오래간만에 올리는데 주가 상황이 대부분 개판이 되어있는 상황이다. 뉴프렉스와 에스에이티 정도를 빼면 대부분 전보다 주가가 크게 내려간 상황이다.

ㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡ

미코는 코미코의 실적호조가 있기는 했지만 코미코가 350억원의 사채를 발행(미코는 한 주도 참여하지 않음)으로 인해 지분율이 희석될 우려가 있는 상황이다. 그럼에도 개별 실적은 1분기에도 괜찮았고 반도체 업종 자체가 꺾이는 상황은 아니기에 실적 자체는 계속 좋게 나올 것으로 보인다.

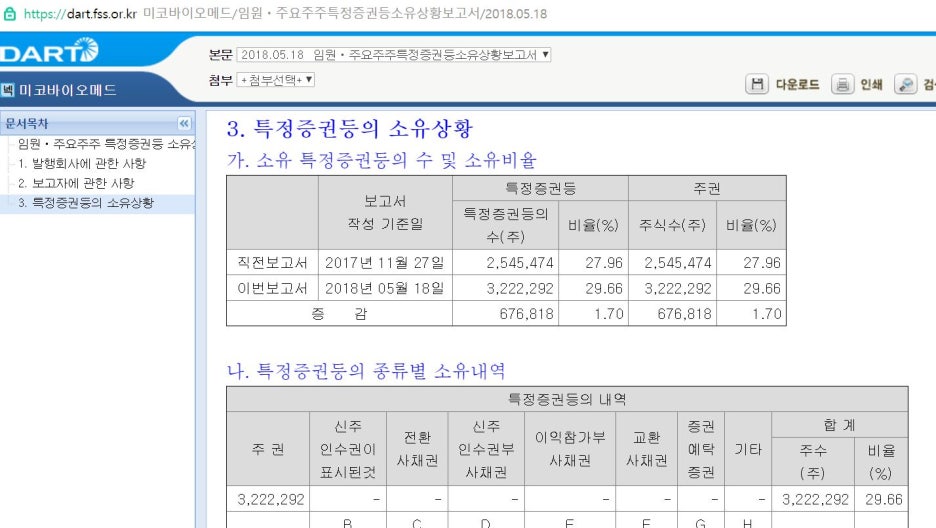

그 외 특이사항으로는 미코바이오메드의 유상증자에 참여해 지분율을 늘린 것이다. 현재 지분율이 대략 30%이고 미코바이오메드의 시가총액은 대략 874억원이니 260억원 정도의 지분 가치를 지녔다고 봐야할 듯하다.

https://news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=105&oid=092&aid=0002138322

그러면서, 미코바이오메드는 미국의 바이오의료기기 회사 실로암 바이오사이언스라는 회사를 인수했다. 의료기기 업종을 강화하려는 의도이기는 한 듯한데 뭐 딱히 성과가 나와있는 상황은 아니라서 그런가보다 해야할 듯.

반도체업 상황이 나쁘지는 않기 때문에 한 번더 다시 올라갈 여지는 있다고 생각한다.

미코는 장비+소재 2개의 무기를 가졌고 연결 실적자체는 엄청나게 좋은 상황이라서 전에 갔던 고점 근처는 가능할 것으로 본다.

성우테크론은 2분기 호실적에 그나마 내려앉았던 주가가 팍 튀어올랐고 그 주가가 다시 흘러내리는 모습이다. 이제 슬슬 바닥을 잡아가는 듯하기는 하지만 수주도 없는 상황이고 이슈도 없어서 소외받는 것이 꽤 오래갈 듯.

탑엔지니어링은 자회사 파워로직스가 오늘 실적을 발표했던 이슈가 있다.

https://news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=101&oid=277&aid=0004287564

전년 동기대비 실적이 감소했으나 2분기 합계는 작년보다 나은 상황이다.

듀얼카메라에 이어 트리플카메라까지 스마트폰이 진화하고 있기에 장기적 관점으로 봐야할 듯하다.

탑엔지니어링은 2분기에 수주물량이 많기 때문에 살짝 실적을 기대해본다. 파워로직스 자회사편입으로 인한 착시효과도 조금 있을 듯하다.

에스에이티는 뜬금없이 남북경협주로 편입되어 주가가 올랐다가 다시 떨어졌다가 요즘에 다시 회복되는 모양새다. 오늘 장후시간외 거래에서 상한가로 마무리했는데 딱히 이유도 없어서 내일 아침에는 갭을 띄우고 개미를 꼬신다음에 하락할 것으로 예상한다.

S&K폴리텍은 할 말이 없을 정도로 크게 하락했다.

본업이 엔피디 + 캐프라고 봐야할 정도이니 자동차+OLED부품이다. 둘 다 최근에 조금 나아지는 듯하지만 어쨌든 업황이 안 좋은 상황이라서 쉽지 않은 상황이다. 대신 2분기 실적이 기대 이상이라면 단기로 꽤 반등할 것으로 생각한다.

(jjangjjangman 태그 사용시 댓글을 남깁니다.)

[제 0회 짱짱맨배 42일장]5주차 보상글추천, 1,2,3,4주차 보상지급을 발표합니다.(계속 리스팅 할 예정)

https://steemit.com/kr/@virus707/0-42-5-1-2-3-4

5주차에 도전하세요

그리고 즐거운 스티밋하세요!