Investimentos - Passo 3 – Livre-se das Dívidas

A única dívida aceitável seria para a compra de um imóvel financiado a juros baixos, de preferência dando uma boa entrada antes. Mesmo neste caso o objetivo seria mais ligado ao aspecto de felicidade da sua família, no sentido que algumas famílias se sentem mais felizes e tranquilas quando possuem uma casa própria ideal.

No entanto como investimento, mesmo a compra de imóvel pagando juros de financiamento é sempre um mau negócio e no final você termina com muito menos patrimônio. Pois ao terminar de pagar, que é o momento em que aquele imóvel realmente passa a ser verdadeiramente seu, você terá desembolsado um valor substancialmente maior, por exemplo se você compra um bem de 300 mil, terá pago por volta de 900 ou 1 milhão no final.

Para piorar a situação, como estes financiamentos são muito longos, ainda existe a possibilidade do governo vir a modificar as regras no meio do caminho, os juros subirem, ou mesmo você perder o emprego, ficar doente e não conseguir honrar o compromisso. Não é pessimismo, apenas devemos controlar o risco, levar em conta também o pior cenário e ter consciência que o imóvel não é seu até você quitar a última parcela.

Então se você tem dívidas, a melhor decisão é quitar todas elas antes de começar a investir. Manter somente uma pequena Reserva de Segurança para emergências, como explicado no artigo anterior e todo o resto que sobrar no final do mês deverá ir para pagar as dívidas. Se possível venda algo que não seja essencial na sua vida, corte gastos desnecessários, e redirecione tudo para esta finalidade, pois enquanto você está endividado é como se nada fosse seu de verdade.

Então ai vai um roteiro para se livrar deste pesadelo:

1 – Mantenha uma pequena Reserva de Segurança na caderneta de poupança (Leia: Reserva de Segurança) pois é ela que vai te livrar de fazer novas dívidas em caso de imprevistos.

2 – Pegue todos teus outros investimentos, caso os tenha, venda e utilize o valor para abater as dívidas.

3 – Venda tudo que você puder, venda seu carro se possível, e pague suas dívidas.

4 – Corte gastos desnecessários, veja onde está gastando à toa, faça um controle e gerenciamento de suas finanças mais rígido e equilibrado (Leia: Planejamento e Controle Financeiro) com objetivo de sobrar mais e direcione para pagar as dívidas.

5 – Todo dinheiro do seu trabalho que sobrar e toda renda que receber seja lá do que for, utilize para quitar as dívidas.

6 – Compre sempre tempo, pagando as últimas parcelas, quanto mais tempo você ficar na dívida, mais juros vai pagar, mais capital vai desembolsar pela mesma coisa e no fim menor será seu patrimônio. O tempo é um fator exponencial nos juros compostos, mas no caso das dívidas ele está contra você.

7 – Não faça novas dívidas, financiamentos, consórcios, etc.

Observações:

Sobre o item 4: Ao fazer estes cortes de gastos não exagere, pois se você não tiver nenhum lazer e baixar muito o nível da sua qualidade de vida, isso pode prejudicar teu animo e afetar sua capacidade produtiva, o que no final das cotas terá um efeito oposto.

Se você produz menos, e teu trabalho rende menos, sua capacidade de ganhar dinheiro diminui e você fica mais longe do objetivo. Mas fique atento, as vezes é possível ser feliz com menos. Ir ao cinema em um dia de promoção, comer uma pizza ao invés de sushi, deixar de comprar uma roupa mais cara, etc.

Isto será um sacrifício por um bem maior: para que depois você possa voltar a consumir mais e melhor só que mantendo a sua tranquilidade, sabendo que enfim os juros estarão trabalhando a seu favor, te fazendo enriquecer e não contra você, destruindo seu patrimônio pouco a pouco.

Sobre o item 6: Ao adiantar o pagamento do seu financiamento, normalmente são oferecidas as possibilidades de:

A) Diminuir o valor da prestação

B) Pagar as últimas prestações

Prefira sempre a opção B) pois na opção A) diminuindo o valor das prestações você estará apenas pagando os juros antecipadamente sem mudar o prazo final do empréstimo.

Já na opção B) antecipando o pagamento das últimas prestações, o prazo final do financiamento diminui, ou seja, você compra tempo! reduzindo o tempo que vai agir nos juros compostos contra você. O resultado certamente será melhor e você terminará com muito mais patrimônio.

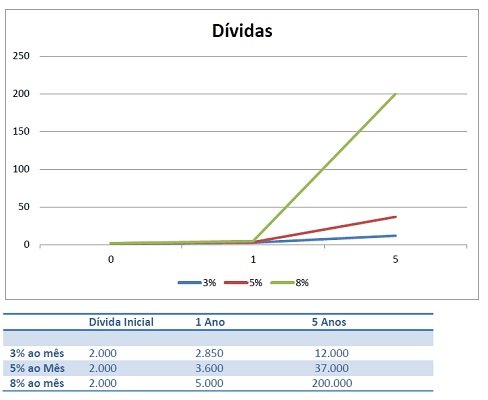

Para terminar observe esta imagem e veja como os juros da dívida se tornam explosivos depois de um certo patamar:

Espero que tenham gostado e no próximo artigo da série, ainda vamos nos ater e, dar mais algumas dicas interessantes sobre este tema, que acredito serão muito úteis. Até logo.

Leia mais em: Pedro Canella - Todos os Artigos

Parabéns, seu post foi selecionado pelo projeto Brazilian Power, cuja meta é incentivar a criação de mais conteúdo de qualidade, conectando a comunidade brasileira e melhorando as recompensas no Steemit. Obrigado!

Maravilha !!

Congratulations! This post has been upvoted from the communal account, @minnowsupport, by pedrocanella from the Minnow Support Project. It's a witness project run by aggroed, ausbitbank, teamsteem, theprophet0, someguy123, neoxian, followbtcnews, and netuoso. The goal is to help Steemit grow by supporting Minnows. Please find us at the Peace, Abundance, and Liberty Network (PALnet) Discord Channel. It's a completely public and open space to all members of the Steemit community who voluntarily choose to be there.

If you would like to delegate to the Minnow Support Project you can do so by clicking on the following links: 50SP, 100SP, 250SP, 500SP, 1000SP, 5000SP.

Be sure to leave at least 50SP undelegated on your account.