Educação financeira,------ parte 1 ------ A necessidade da educação financeira

Introdução

Se formos comparar com algumas décadas passadas, veremos que nossa expectativa de vida aumentou bastante. Hoje em dia, caso a pessoa tenha cuidado com sua saúde fisica e mental, pode atingir idades acima de 80 anos, por exemplo.

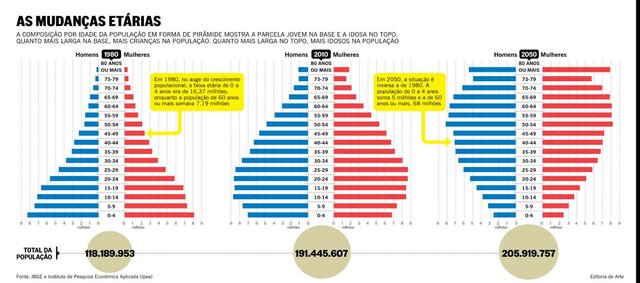

Dêem uma olhada nesse gráfico feito pelo IBGE:

Olhem como o passar dos anos, através de melhorias na qualidade de vida, hospitais, conhecimentos médicos, trabalho, remédios, etc, fez com que a pessoa tivesse uma vida maior.

O problema disso, é que a população tende á envelhecer mais e as pessoas se aposentarão de seus trabalhos normais.

O que acham que acontece com isso????

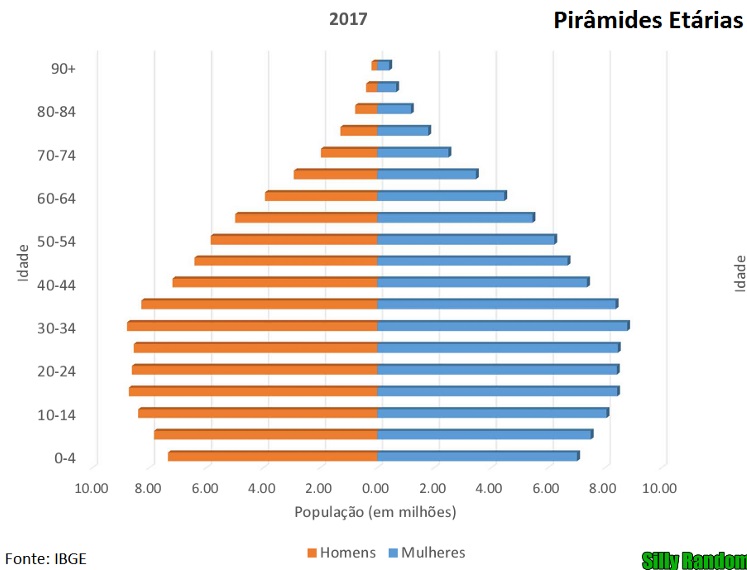

Olhem o gráfico por favor, o pessoal vai envelhecendo e se aposentando. Em 1980. Haviam muitos jovens na base da pirâmide e poucos idosos. Em 2010, há existiam muitos idosos e menos jovens( pessoas em época de contribuição ao inss) que em 1980. Em 2017, no gráfico abaixo, há houve uma leve mudança em comparação ao gráffico de 2010. O número de contribuintes diminuiu levemente e de idosos aumentou levemente. Voltando ao primeiro gráfico, olhem como está a projeção para 2050. O número de aposentados tende á ser bem maior que atualmente e o número de contribuintes bem menor. Caso o governo não modifique a distribuição, essa questão gerará um déficit imenso, pois com menos pessoas contribuindo, ou haverá um colapso da previdência, ou o dinheiro da aposentadoria tenderá á ser cada vez menor para quem se aposenta.

Para lidarmos com essas questões, ou nos preparamos para o que acontecerá em nosso futuro, ou seremos aquele tipo de pessoa que chegará á segunda metade da vida cheia de dificuldades em todas suas áreas, pois sabemos que dificuldade financeira causa dificuldade em outros setores, como saúde física, mental, humor, família, etc... ou nos preparamos para ela.

Como podemos nos preparar para isso?????

EDUCACAÇÃO FINANCEIRA

Com a educação financeira desenvolvida, seremos contemplados em duas áreas bem importantes. Tanto poderemos ter uma aposentadoria mais confortável, quanto será possível atingir a independência financeira, onde não precisaremos mais do trabalho para nos sustentarmos, pois teremos ativos que gerarão renda, fazendo com que nossa liberdade de escolhas seja maior que a de quem possui o trabalho como única fonte de renda!!!

Em geral, aqui no Brasil, somos um povo que consegue formal ou informamente gerar renda, sendo esta pequena, média ou grande. Porém, independente do tamanho da renda gerada, pessoas em qualquer classe social não sabem gerir esta renda criada. Caso a pessoa entenda como fazer a gestão desse dinheiro, poderá colocá-lo para trabalhar para ela, em vez de trabalhar sempre por ele, fazendo com que ocorra uma evolução patrimonial em sua vida.

Para isso ocorrer e nos tornamos investidores, é necessário que aconteça uma modificação de pensamentos e crenças em relação tanto ao ganho do dimdim, quanto á seu destino, pois nossa vida financeira claramente é moldada pela forma como pensamos sobre o dinheiro.

Nos próximos posts falarei sobre algumas mudanças de crenças e atitudes que devem ser tomadas em relação á questões financeiras para podemos gerir bem nosso suado dimdim de cada dia e desenvolver cada vez mais nossa capacidade de gestão dele.

Lembro á todos que sou psicólogo, então, não é um economista falando de educação financeira, é alguém que focará mais na "mente" da pessoa. Mostrarei como questões emocionais podem ser melhoradas nessa área de nossa vida, que julgo muito importante.

Espero que tenham gostado e que acompanhem as próximas postagens.

Colocarei ao final de cada post, o link dos artigos, para vcs lerem em ordem, se quiserem.

Obrigado e boa noite. Fiquei cansado ao escrever, hehehe!!!

Educação financeira é algo que faz muita falta no Brasil. A maioria das pessoas não poupa e trabalha a vida inteira só para pagar contas, o que gera uma fragilidade enorme sobretudo entre a população mais pobre e idosa. Infelizmente não é realista esperar que as pessoas aprendam ela em casa se os pais não tem essa educação em primeiro lugar, e portanto é importante que haja um esforço para introduzi-la no ensino regular tanto público como privado.

Concordo com a introdução dela no ensino médio e fundamental man, porém, não aprender ela em casa não significa que não poderemos aprendê-la "fora". Como citei, sou psicólogo. Acredito na mudança das pessoas e sei que a maioria delas, se quiser, pode buscar a mudança em sua vida. Nas próximas postagens escreverei um pouco sobre como isso pode acontecer. Muito obrigado pela escrita.

Boa noite!!!

Parabéns, seu post foi selecionado pelo projeto Brazilian Power, cuja meta é incentivar a criação de mais conteúdo de qualidade, conectando a comunidade brasileira e melhorando as recompensas no Steemit. Obrigado!

Bom dia. Muito obrigado pela oportunidade!!

Esse gráfico aí é no mundo todo. São poucos os países cujo crescimento vegetativo ainda está maior ou igual a 2.0. A população mundial tende a envelhecer muito nos próximos anos. Viveremos em um mundo de pessoas idosas.

Boa noite man. Quase no mundo todo. No Japão por exemplo, há muito mais idosos do que jovens. Na suécia.... Porém, o sistema previdenciário lá e a forma de lidar com o dimdim das pessoas é diferente. Na Suécia, por exemplo, o pessoal ganha mais e paga mais para a previdência. Porém, tudo pago é bem revertido para eles na saúde, educação, lazer, etc. Ou seja, pagam impostos satisfeitos, pois ajudam a si próprios e aos outros. Aqui isso é bem diferente. Espero que algum dia mude!!

Estamos em um dos países que correm o maior risco de quebrar por causa de previdência. Ou mudam o sistema para algo mais coerente com o futuro, ou o quadro vai tornar-se crítico e consequentemente irreversível.

Existem dois sistemas de previdência: o de capitalização e o de repartição, sendo este segundo o nosso caso, onde o dinheiro vai sendo distribuído na medida em que é recolhido. A educação financeira aí entra como uma forma de considerar a sua independência não apenas financeira, mas independência do próprio governo, uma vez que temos histórico da possibilidade de que ele nos tome nossas reservas (como ocorreu na gestão Collor).

Assim, é mais que recomendável descobrir meios de ganhar dinheiro autonomamente, e criptomoedas e blockchain são uma forma considerável de fazer isso. É preciso notar, entretanto, que o dinheiro bem garantido é um dinheiro originado do valor que você depositou naquilo que faz - e o valor aqui não é exatamente expressado em mais dinheiro, mas na percepção das pessoas de que o que você faz merece a atenção delas.

Quanto a você se desculpar por ser psicólogo e não economista, é preciso notar que a maioria dos ganhadores de prêmio Nobel em economia são, na verdade, psicólogos, como é o caso do Daniel Kahneman, que ficou famoso por seu best-seller "Rápido e Devagar: duas formas de pensar". No último ano, também, o vencedor do Nobel em economia foi outro psicólogo, e assim estamos indo, com a economia comportamental (baseada em psicologia) crescendo cada vez mais e contestando as bases racionalistas da economia neoclássica.

Enfim, ótimo post e espero que continue com a série!

Isso mesmo man, com a indepenDencia financeira, temos menor necessidade de governo na nossa vida, o que gera um sentimento de liberdade muito maior, pois podemos tomar decisões baseadas no que pensamos sem ligar tanto para o que outros pensam, pois nos camandarão menos.

Daniel Kahneman é o psicólogo, junto áo seu parceiro de trabalho Amos Tversky foram os que mais estudei nessa área de psicologia financeira. AS idéias deles são muito bem fundamentadas. Caso a pessoa o estude, reduzirá muito seus erros nas seleções de ativos, por exemplo.

Obrigado pelo comentário. Boa noite!

Muito bom meu amigo. Conhecia já esses gráficos de alguns anos atrás. E por isso também, desde então estou criando minha própria aposentadoria. Passei uma ideia semana passada para o @Thomashblum a respeito dela

Muito bom man, espero que goste das postagens!!!

Concerteza temos que nos educar financeiramente, minha mente mudou muito desde que comecei a estudar Crypto, eu sou hoje um entusiasta da escola austríaca aprendi com o grande Fernando Ulrich e o Rafael do idéias radicais desde de então não consigo mais parar de ler sobre.

Essa questão da aposentadoria é uma problema sem solução eu mesmo não penso em esperar nada do governo até porque logo mais o estado não terá como pagar tanta gente.

Melhor aposentadoria na minha opinião é investir hoje em conhecimento e Crypto claro 😎👍

Sua fala é importante man, frizou bem a questão de não esperar nada do governo. Imagino que do jeito que as coisas andam, quem esperar do governo sofrerá bastante. Obrigado pelo comentário. Boa noite!!!

Boa, @julisavio! Educação financeira é fundamental para tomar o controle da própria vida, caso contrário dependeremos sempre de patrão ou do governo, obrigado por compartilhar ;)

Isso mesmo man, nessa área financeira, quanto menos dependência, melhor!!!

Parabéns, seu post foi selecionado para o BraZine! Obrigado pela sua contribuição!

Ola Brazine, muito obrigado pela ajuda que estão dando.

Boa noite

Muito bom seu post amigo, estou estudando bastante o tema "educação financeira" e vou ficar de olho nas postagens! Obrigado!

Que bom que gostou man, espero que os próximos ajudem no seu aprendizado!!!

Belo post! Vou acompanhar a sequencia com certeza por que é um tema que me interessa muito!

Como eu comentei na tua outra postagem, ainda carrego diversas sequelas de uma má administração financeira que vem de berço mas estou me reeducando e seus textos com certeza vão me ajudar muito.

Obrigado man, isso aí, modificando nossos pensamentos e crenças sobre o dimdim, poderemos modificar á forma com que lidamos com ele!