Pies macha ogonem czy na odwrót? Kto manipuluje Bitcoinem i dlaczego są to banki oraz rządy?

fot. Pozycje netto na kontraktach terminowych na BTC notowanych na CME i CBOE.

źródło: https://www.tradingster.com/cot/futures/fin/1330E1

fot. Pozycje netto na kontraktach terminowych na BTC notowanych na CME i CBOE.

źródło: https://www.tradingster.com/cot/futures/fin/1330E1

Z ciekawością przeczytałem artykuł @hallmann pt. Obława, obława, na kryptowaluty obława... po czym od razu wziąłem się za napisanie pod nim komentarza. Z krótkiej notki zrobiło mi się kilka akapitów, więc postanowiłem cały wpis opublikować jako osobny artykuł. Sprawa dotyczy wpływu władz centralnych na postrzeganie branży kryptowalut przez ogół społeczeństwa. Temat jest bardzo ciekawy z polityczno-biznesowego punktu widzenia i chyba znacznie bardziej złożony. Poniżej przedstawiam kilka moich wniosków z obserwacji branży kryptowalut.

Rządzący i banki panicznie boją się kryptowalut i mają ku temu powody. Kreacja pieniądza we współczesnej gospodarce rynkowej odbywa się głownie za pośrednictwem systemu rezerw cząstkowych. Masowe upowszechnienie kryptowalut możne doprowadzić do odpływu kapitału z rynku i utraty płynności finansowej systemu bankowego. W 2007-8 nawet General Electric który był w bardzo dobrej kondycji finansowej, nie mógł uzyskać kredytu na prowadzenie działalności. Obecnie problem jest znacznie większy, bo od ostatniego kryzysu jeszcze więcej podmiotów zostało uzależnionych od taniego pieniądza; od kredytów konsumenckich czy studenckich (te ostatnie w USA stanowią bardzo duży problem), przez korporacyjne, po pożyczki zaciągane przez samorządy terytorialne, władze centralne oraz podległe im agencje. Rządy zdają sobie sprawę ze skali problemu. Generalizując i upraszczając, istnieją trzy rozwiązania obecnego kryzysu; globalna wojna i nowy powojenny układ, koncert mocarstw, albo rozpuszczenie długu poprzez inflację. Pierwszego rozwiązania nikt zbytnio nie chce a wygrać koncert mocarstw jest chyba trudniej niż samą wojnę. Pozostaje rozwiązanie trzecie, co banki centralne od wielu lat czynią, z reszta dość nieudolnie, bo dług rośnie a inflacja ma to gdzieś. Upowszechnienie kryptowalut, czyli przepływ kapitału z systemu bankowego do niekontrolowanego rynku kryptowalut spowoduje problemy z podąża pieniądza na rynku, a co za tym idzie, z realizacją celu rozpuszczenia długu inflacją. Mniej kapitału na depozytach bankowych – mniej kapitału do zaoferowania pożyczkobiorcom.

W związku z powyższym uważam ze finansjera będzie się starała kontrolować rynek krypto, co z reszta już stara się robić poprzez AXA Strategic Ventures, która zatrudnia główny team developerow Bitcoin Core skupionych wokół Blockstream, Barrego Silberta i jego Digital Currency Group, które jest współudziałowcem większości ważniejszych projektów ekosystemu kryptowalut (np. Bitflyer, Coinbase, Kraken, Shapeshift czy Zcash) i w którego zarządzie zasiada min. czynny dyrektor nowojorskiego FEDu – Glenn Hutchins – oraz osoba powiązana z Clintonami i Bankiem Światowym, Lawrence H. Summers. Sam Silbert do niedawna zajmował się sprzedażą na Wall Street toksycznych aktywów. Dziś mocno inwestuje w kryptowaluty (posiada kilka funduszy notowanych OTC inwestujących w kryptowaluty, oraz wspomniane portfolio projektów z branży kryptowalut).

Nie bez znaczenia jest także wprowadzenie kontraktów na Bitcoina na CME i CBOE. Duzi instytucjonalni gracze jak np. fundusze hedgingowe czy banki mogą grać na spadki dyktując ceny na rynku kasowym. Kontrakty są Cash-Settled, co min. oznacza, iż biorący udział w obrocie na giełdach terminowych gracze nie muszą zajmować się wygasającymi kontraktami i logistyką związaną z przechowywaniem kryptowaluty. Takie rozwiązanie ma swoje plusy jak i minusy, jednak do plusów na pewno można zaliczyć elastyczność przy próbach wpływania na kurs Bitcoina. Otwierając tzw. krótkie pozycję, czyli zawierając kontrakt na sprzedaż waloru po z góry określonej cenie w danym dniu w przyszłości, gracze powodują spadek kursu kontraktu. W tym momencie, jeśli pomiędzy giełdami występuje znaczna różnica kursów, do gry wchodzą arbitrażyści, którzy - w uproszczeniu - kupują spadający na giełdzie terminowej kontrakt równocześnie sprzedając prawdziwe Bitcoiny na rynku kasowym. Chwilowa różnica w kursach jest wolnym od ryzyka zyskiem. Takie strategie z reguły są znacznie bardziej skomplikowane i zawierają w sobie długi łańcuch zależnych od siebie walorów, ale zawsze podstawą jest walor o najmniejszej efektywności rynkowej. W czasie takich spadków na rynku występuje synergia graczy z giełd terminowych, arbitrażystów z rynku kasowego, oraz panicznie przestraszonego spadającymi cenami tłumu niedoświadczonych spekulantów detalicznych. Takie spadki często są okazją do zakupu waloru po okazyjnych cenach, co nierzadko czynią właśnie ci, co przed chwilą otwierali krótkie pozycje, bądź sprzedawali walor na rynku kasowym. Jest to bardzo często stosowana taktyka na rynkach finansowych, gdzie duży kapitał celowo wywołuje spadki, bądź wzrosty, aby przetestować rynek i kupić, bądź sprzedać walor po lepszych dla siebie cenach. Ostatecznie na rynku toczy się nieustanna wojna i polowanie na pozostałych uczestników rynku.

Moim zdaniem kontrakty na regulowanych giełdach terminowych w USA zostały wprowadzone z zamysłem wpływania na kurs Bitcoina, a być może także celowego zaniżania cen, aby instytucje i banki mogły skupić go jak najwięcej po jak najniższych cenach. Należy tu mieć na uwadze prace związane z rozwojem Bitcoina i dodaniem do protokołu kolejnej powłoki w postaci tzw. Lightning Network (LN). Jedną z głównych zasad działania LN mają być kanały służące do transferu środków poza blockchainem. Otwarcie takiego kanału pomiędzy nadawcą a odbiorcą środków ma się wiązać z ich „zdeponowaniem” w LN. Niemniej, aby wysyłać środki na większe „odległości” LN będzie wymagał tzw. hubów, czyli dostarczycieli płynności, posiadających gigantyczne ilości środków pozwalających na szybki ich transfer pomiędzy użytkownikami Bitcoina. Zarządzanie takim hubem ma się wiązać min. z prowizjami z tytułu transferu, ale także z przynajmniej częściową kontrolą sieci BTC. Duże instytucje finansowe oraz banki centralne, mogą chcieć mieć w tym udział, jeśli nie w celach komercyjnych, to właśnie we wyżej wspomnianych celach kontrolnych. Na ich nieszczęście kurs BTC w 2017r. przebił $10 000 i poszybował pod kolejną psychologiczną granicę $20 000. Jeśli założymy, że banki i rządy będą faktycznie chciały mieć wpływ i kontrolę nad Bitcoinem, to konieczne jest maksymalne zbicie kursu przez dużych graczy celem zebrania podaży po jak najniższych cenach. W połowie grudnia na jednej z grup dotyczącej rynków finansowych napisałem: „jakbym był grubasem, to bym 18-20 grudnia rozegrał longi tak aby na święta zrobić leszczom lewatywę” (przepraszam, za lapidarny język, ale adrenalina i testosteron towarzyszący spekulacji blokuje obszar mózgu odpowiedzialny za erudycje i elokwencję ;).

Przyjrzyjmy się więc wykresowi Bitcoina. Widać na nim, że kurs wybił nowe historyczne szczyty (ATH) dokładnie 17 grudnia 2017r. Warto zaznaczyć, że 18 grudnia rozpoczęto notowania kontraktów na BTC na CME, jednak tydzień wcześniej giełda CBOE z Chicago rozpoczęła obrót kontraktami na BTC na własnej giełdzie. Po tygodniu wzrostów między 11-18 grudnia nastąpiła trwająca do dziś korekta.

fot. cryptowat.ch

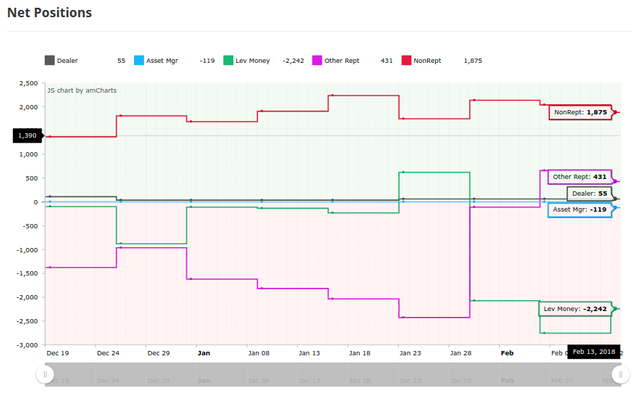

Wszystkie duże instytucje biorące udział w obrocie na giełdach terminowych w USA zobligowane są raz w tygodniu składać raport o stanie otwartych krótkich i długich pozycji. Dane agregowane są przez amerykański nadzór giełd terminowych – Commodity Futures Trading Commission (CFTC) – i publikowane jako raporty Commitments of Traders (COT). Podmioty raportujące podzielone są na cztery grupy; a) duzi spekulanci np. fundusze hedgingowe (leveraged money), b) instytucje zabezpieczające swoje ryzyko biznesowe wynikające ze zmienności kursu waloru (asset manager/institutional), c) pozostali duzi gracze nie będący ani funduszami hedgingowymi ani podmiotami zabezpieczającymi swoje ryzyko finansowe (other reportables), oraz d) dilerzy swapów (dealers). Piątą, nijako arytmentyczną kategorią są tzw. nonreportable, czyli gracze na tyle mali, że nie wymaga się od nich składania raportów (są to głównie mali domowi spekulanci). Cotygodniowe raporty COT wyszczególniają dokładną ilość pozycji długich i krótkich, oraz wyliczają różnicę między nimi, czyli pozycje netto. CFTC opublikowało dopiero dziewięć raportów COT, ale nawet na tym etapie można wyciągnąć z nich kilka ciekawych wniosków.

fot. Pozycje netto poszczególnych grup.

źródło: https://www.tradingster.com/cot/futures/fin/1330E1

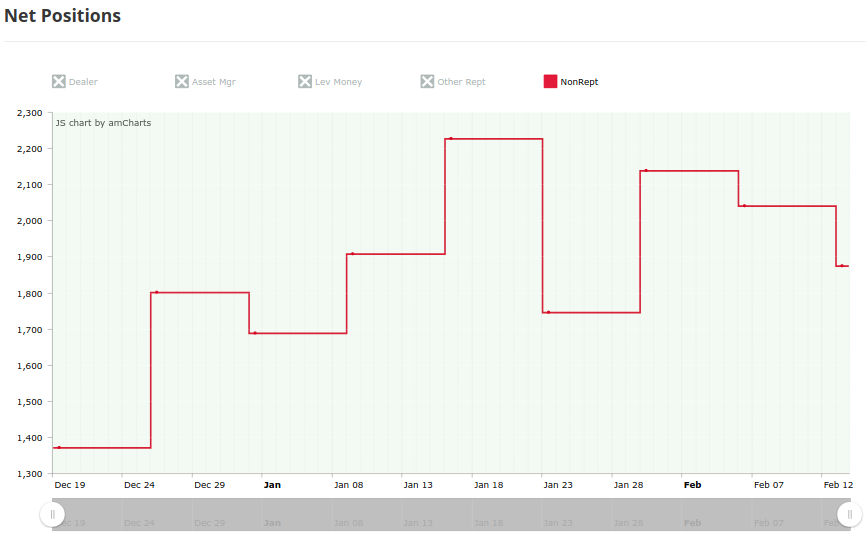

Na powyższym wykresie widać, że duzi spekulanci (leveraged money) posiadają obecnie dokładnie 2242 kontrakty net short, co oznacza, że sumarycznie posiadają znacznie więcej pozycji nastawionych na spadki, niż na wzrosty. Bardzo ciekawą rzeczą, jest ilość pozycji netto małych spekulantów, czyli nonreportable, którzy posiadają aż 1875 kontraktów net long, czyli nastawionych na wzrosty, a więc niewiele mniej niż duzi spekulanci. Jest to o tyle ciekawe, że na innych rynkach np. złocie, ropie, czy minikontraktach na amerykański indeks giełdowy SP500, stanowią oni znikomy, wręcz marginalny procent wszystkich pozycji giełdowych. Mali gracze często traktowani są jako antywskaźnik – większość z nich traci na rynku, więc należy robić zupełnie na odwrót, co dokładnie czynią profesjonalne fundusze hedgingowe z kategorii leveraged money.

fot. Pozycje netto małych graczy detalicznych.

źródło: https://www.tradingster.com/cot/futures/fin/1330E1

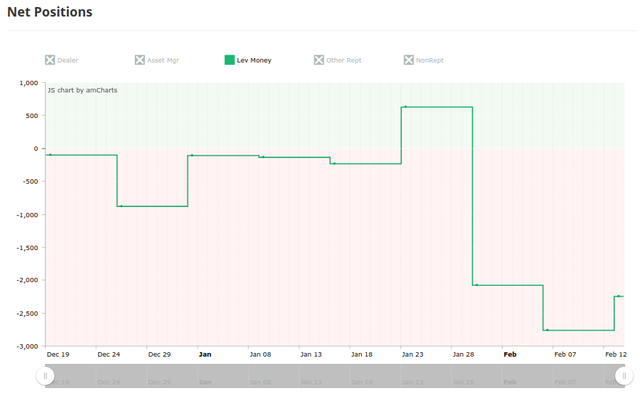

Przyglądając się natomiast zmienności małych spekulantów możemy dostrzec, że w pierwszych czterech tygodniach od uruchomienia kontraktów na CME i CBOE, gdy kurs Bitcoina wszedł w konsolidację, dodawali oni pozycji długich, licząc na kontynuację wzrostów po wybiciu historycznych szczytów z 17 grudnia. W tym samym czasie duzi, profesjonalni spekulanci (leveraged money) pozostawali w miarę neutralni, co można dostrzec na poniższym wykresie.

fot. Pozycje netto funduszy hedgingowych i dużych spekulantów.

źródło: https://www.tradingster.com/cot/futures/fin/1330E1

Dopiero na przełomie stycznia i lutego, leveraged money zlikwidowały większość swoich długich pozycji z 624 kontraktów net long na 2079 net short. Czyli kiedy mali uliczni gracze najmocniej obstawiali wzrosty, fundusze hedgingowe w ciągu jednego tygodnia zalali rynek krótkimi pozycjami, wykańczając długich graczy. Był to moment kiedy Bitcoin 6 lutego zaliczył lokalny dołek na poziomie $6 000, czyli spadek o ok 70% od ATH. Duzi profesjonalni gracze wykonali klasyczny manewr, o który wspomniałem powyżej. Pozwolili ulicznym graczom uwierzyć we wzrosty (pomimo kursu w konsolidacji), a następnie przetestowali ich, zbijając kurs Bitcoina dużą ilością krótkich pozycji, i zmuszając część z nich do zamknięcia pozycji na stracie.

W tym momencie do gry mogły wejść duże instytucje skupując z rynku kasowego prawdziwe Bitcoiny. Od kilku tygodni w kuluarach mówi się o bardzo dużych zleceniach kupna, nawet do 100 000 Bitconów, czyli o rynkowej wartości ponad 1 miliarda dolarów. Takie zlecenia w jednej transzy muszą pochodzić od dużych graczy instytucjonalnych.

fot. Facebook.com

Czy to możliwe, że banki i rządy potajemnie manipulują kursem, aby zebrać podaż po zaniżonych cenach? Myślę, że w ciągu najbliższych kilku lat wszystko się okaże. Proszę także nie traktować tego wpisu jako sugestię, że teraz czekają nas wzrosty i nowe ATH. Jedyne co jest pewne na rynku, to to, że znowu nas wszystkich zaskoczy.

No ba. Moim zdaniem to jest niemal pewne.

W końcu Bitcoin osiągnął taką pozycje, że obrót jest znaczący, skoki duże, więc czemu ma dziwić zainteresowanie banków, które wiedzą interes dla siebie. A ten rynek jest dla nich łatwiejszy niż inwestycje w wiele innych starych branż.