Twoje pieniądze w banku!

Czy wiesz co się dzieje z twoimi pieniędzmi, gdy trafią do banku? Czy bank odkłada całą kwotę bezpiecznie do sejfu? Ten artykuł stanowi odpowiedzi na twoje wątpliwości.

Gdzie są moje pieniądze?

W praktyce bank nie ma obowiązku utrzymania w depozytach pełnych kwot wpłaconych do nich. W Polsce jest to 3,5% środków dostępnych na kontach klientów. Taki system został nazwany systemem rezerwy częściowej. Pozostałe pieniądze mogą być wykorzystywane do udzielania kredytów lub spekulacji na rynkach finansowych. Taki system jest wypłacalny dopóki klienci wypłacają w gotówce jedynie niewielkie kwoty, a zdecydowana większość transakcji jest bezgotówkowa (przelewy, płatności kartami, itd.). Oczywiście, gdy z jakiegoś powodu ludzie zechcieliby wypłacić duże ilości środków to pieniędzy zabraknie. Prawdopodobieństwo zaistnienia takiego zadrzenia nie jest zbyt duże, ale jednak istnieje. Bank próbuje zabezpieczyć się przed taką sytuacją, zachęcając do trzymania pieniędzy w systemie bankowym. W ostateczności może dojść do blokady kont i niemożnością wypłat pieniędzy. Tak stało się w Grecji podczas kryzysu. Ludzie mogli wypłacać tylko niewielką ilość Euro z bankomatów. Osoby, które posiadały większość pieniędzy w banku, mieli spory problem.

Czy Bankowy Fundusz Gwarancyjny zabezpiecza przed takimi sytuacjami?

Tak, ale tylko częściowo. W przypadku upadku niezbyt dużego banku, BFG jest w stanie wypłacić nam do 100 000 Euro. W przypadku upadku wielu banków jednocześnie BFG nie jest w stanie nam zapewnić wystarczającej rezerwy. Nie mogę również znaleźć na Internecie, ile pieniędzy ma BFG w rezerwach. Szacuje się, że jest to ok. 10 mld zł. Niestety wygląda to dość biednie. Znalazłem informacje, że w bankach trzymamy 536 mld zł (dane na 2014), więc nie wystarczyłoby nawet na 2% pieniędzy... Gdy ich zabraknie państwo może się zdecydować na olbrzymi dodruk pieniądza, by je ratować. Mimo to wiadomo, że za całe zamieszanie zapłacimy sami!

Wady rezerwy częściowej

Najważniejsza wada tego systemu jest inflacja i związana z tym kreacja pieniądza. Banki udzielając kredytów, mogą dodawać pieniądze do konta, których nie posiadają, a resztę przeznaczać na własne cele.

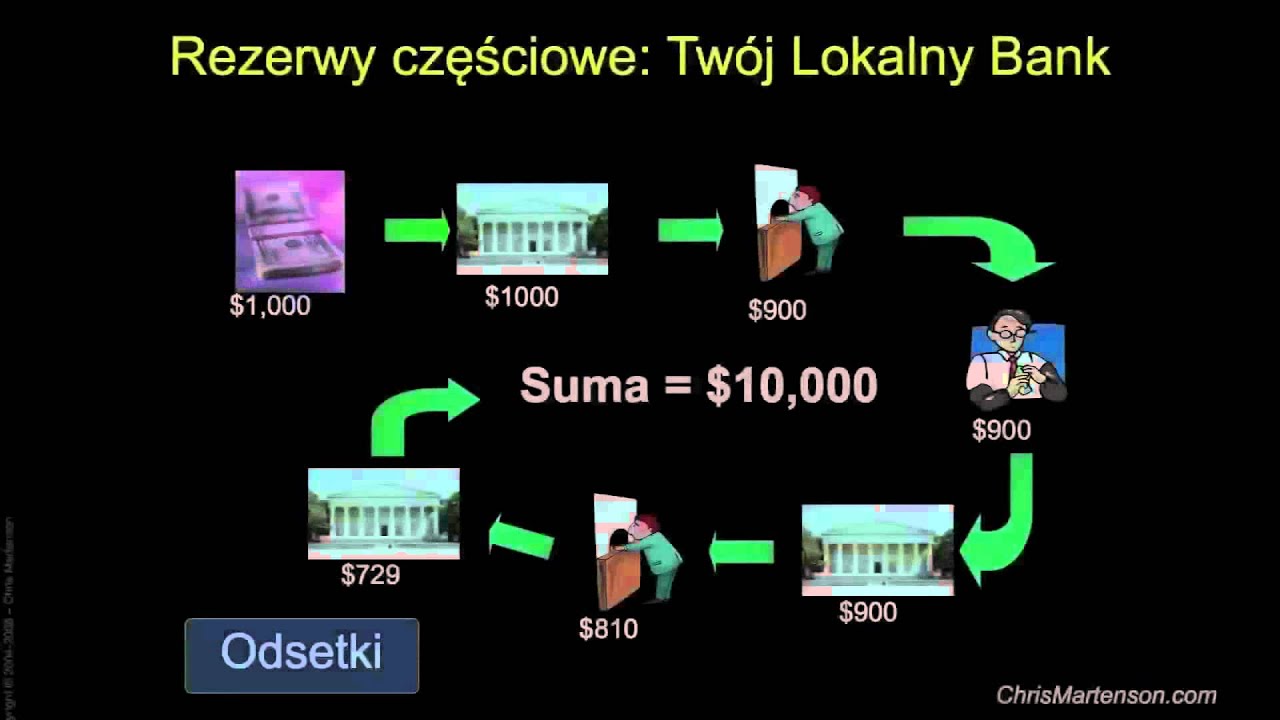

Jako przykład posłużymy się kwotą 1 000 zł i systemem rezerwy 10%. Nie będziemy uwzględniali tu odsetek.

Klient wpłaca do banku wszystkie pieniądze, a pracownik odkłada 10% do sejfu. Za 900 zł bank udziela klientowi kredytu następnej osobie. Osoba ta kupuje sobie za to, np. telewizor. Spłaca kredyt, oddając 900 zł. Bank dokonuje kolejnego podziału 810 zł dla nich, 90 zł do sejfu. Następuje ponowne udzielenie kredytu i ta sama sytuacja. Można to robić praktycznie w nieskończoność. Bank może w ten sposób wykreować dla siebie 9 000 zł. Schemat wygląda, więc tak:

Dzieje się to również kosztem użytkowników, którzy nie korzystają z usług bankowych, gdyż tworzy się inflacja. Jak powszechnie wiadomo, pieniądze, które ktoś stworzył, nabierają wartości dzięki innym pieniądzom. Spada więc ich wartość nabywczą i możemy pozwolić sobie na mniej rzeczy wraz z kolejnymi latami. Banki bogacą się naszym kosztem.

Zalety systemu rezerwy bankowej

Jedyną zaletą takiego modelu jest to, że mamy darmowe konta. Bankom zależy na tym, żebyśmy trrzymali nasze oszczędności, przekonując, że tak jest "najbezpieczniej", a do tego nic nie kosztuje. O ile konta są darmowe, tak już banki próbują nas jeszcze łupić na prowizjach przy transakcjach walutowych i zagranicznych.

Podsumowanie

Trzymając pieniądze w bankach, miejcie świadomość, że mogą one wam zostać zablokowane i nie będziecie mogli ich wypłacić. Zdecydowanie preferuję przechowywanie pieniędzy w sejfie lub zainwestowane w różne aktywa, a pozostałe środki proponuję zostawić na bieżące wydatki na koncie, gdyż rozumiem, że obecny system finansowy jest tak zaprojektowany, że bez banku trudno dokonywać płatności.

Niech będzie, ale raczej każdy kryptowalutowicz o tym wie ;)

Może masz rację, ale duża część osób, która włożyła pieniądze w kryptowaluty, nie ma nawet pojęcia, co to naprawdę jest i jak tego używać. Po prostu usłyszała od znajomych, że to rośnie i tyle.

Inflację powoduje wzrost ilości pieniądza bazowego w obiegu, a nie li tylko ekspansja kredytu komercyjnego. Za podaż pieniądza bazowego odpowiada bank centralny, a nie prywatne banki komercyjne. Banki komercyjne nie mogą w nieskończoność kreować pieniądza, a tylko do momentu zaspokojenia popytu na pieniądz. W przeciwnym przypadku będą tracić rezerwy i płynność.

Polecam poczytać Selgina.

Dlatego mamy "zabezpieczenie" w postaci rezerwy cząstkowej, które powinno zapobiegać zbyt mocnej kreacji pieniądza przez banki. Tak to prawda, że kredyty są przez to tańsze, ale powinno być zupełnie odwrotnie. Bo przez inflację są karani ci, którzy oszczędzają, a wynagradzani dłużnicy. To nie jest sprawiedliwe. Mówimy tutaj o wpływie inflacji na gospodarkę i społeczeństwo. Twój komentarz wygląda mi na próbę usprawiedliwienia działań banków, ale niech będzie.

Polecam jeszcze drugi artykuł:

https://steemit.com/polish/@bluu/rzeczywista-inflacja-w-polsce

tak, mój komentarz to komentarz ekonomisty, który nie widzi niczego złego w produktywnej działalności banków. Widzi natomiast jedyną winę w istnieniu banku centralnego i centralnego planowania podażą pieniądza przez państwo.

W wolnej bankowości każdy bank stosuje taką rezerwę, jaką chce, a nie narzuconą odgórnie przez państwo. Bierze więc na siebie ewentualne ryzyko, jeśli przesadzi z ekspansją kredytową - a nie eksternalizuje tego ryzyka na ogół systemu finansowego i ostatecznie ogół podatników, jak to się zazwyczaj kończy w dzisiejszych czasach.

Banki w wolnej bankowości nigdy nie popełniały "zbyt mocnej kreacji", gdyż były dyscyplinowane przez rynek - popyt na pożyczki nigdy nie jest nieskończony, a rezerwy również nie są nieskończone. Dopiero gdy do gry wchodzi państwo, zaczynają się problemy - państwo może zadłużać się znacznie bardziej, niż prywatny podmiot, gdyż dysponuje niesamowitym przywilejem - monopolem na ściąganie podatków z produktywnych podmiotów rynkowych. Przez to jego zdolność kredytowa wielokrotnie przewyższa jakikolwiek podmiot prywatny, więc popyt państwa na pożyczki z tego tytułu jest gigantyczny.

Dlatego wyłącznie państwo wywołuje inflację, nie robią tego banki pożyczające pieniądze firmom i konsumentom korzystając z rezerwy cząstkowej. Rezerwa cząstkowa nie ma tu nic do rzeczy, jest to w 100% moralny i uczciwy proceder konwersji sald gotówkowych w oszczędności, i nie wywołuje problemów na wolnym rynku, jeśli państwo nie ingeruje w sektor bankowy i rynki finansowe.

Więcej o tym pisze George Selgin, obecnie najwybitniejszy żyjący ekonomista zajmujący się wolną bankowością, choćby tu:

https://www.alt-m.org/2011/09/02/is-fractional-reserve-banking-inflationary/

Nie zgadzam się z tym, co tu powiedziałeś. Kreacja = zwiększenie podaży. Jeśli zwiększamy ilość pieniądza w obiegu, to powoduje spadek jego wartości. Nie oszukamy więc prawa popytu i podaży. Bank dopisując na koncie "cyferki", przyczynia się do obniżenia "ceny" złotówki. Tak utworzony pieniądz traktowany jest jak gotówka, więc realnie na tym tracimy.

Nie wiem, czy moralne jest zabieranie "po cichu" pieniędzy z kont bankowych, a następnie udzielanie za to kredytów oraz pożyczanie pieniędzy, których się w rzeczywistości nie posiada. Człowiek musi ciężko pracować, a tu się okazuje, że banki tworzą pieniądze naszym kosztem. Nie widzę tu nic produktywnego, to po prostu oszustwo, które okazuje się nim dopiero, gdy ludzie pójdą do banku i spróbują wypłacić wszystkie pieniądze (np. podczas kryzysu).

kreacja nie jest zwiększaniem podaży. Jest konwersją sald gotówkowych w oszczędności, a tych - w kredyty. Kredyty trzeba spłacić - albo zwiększeniem produktywności (po to firmy je biorą), albo redukcją konsumpcji bieżącej (tak postępują kredytobiorcy indywidualni). Kreacja więc nie zwiększa ilości pieniądza, tylko zmienia kierunek przepływów pieniężnych. Tak zawsze banki zresztą postępowały, taka jest naturalna działalność banków - przedsiębiorcze zarządzanie ryzykiem związanym z konwersją sald gotówkowych w pożyczki.

Tylko bank centralny może zwiększać ilość pieniądza w obiegu przez tworzenie go z powietrza poprzez zapisy na swoich rachunkach, a robi to głównie na poczet obligacji skarbowych, deponowanych w nim. Czyli to państwo generuje inflację, zapożyczając się (bo państwo jako kredytobiorca niczego nie produkuje, w przeciwieństwie do prywatnych firm; i pozyskuje środki poprzez rekwirowanie ich prywatnym podmiotom via podatki, a nie przez dobrowolną wymianę).

Bank - prywatny i komercyjny, nie centralny - nie "dopisuje cyferek", kompletnie nie masz pojęcia czym jest działalność bankowa. Gdyby banki mogły ot tak sobie dopisywać cyferki, to by je dopisywały w nieskończoność i nigdy nie brakło by im płynności. Sposób, w jaki to opisujesz, zajeżdża ostrą szurnią.

Działalność banku, wyobraź to sobie, polega na produktywnym i całkowicie moralnym oraz uczciwym wyszukiwaniu okazji do zarobienia pieniędzy poprzez udzielenie pożyczki produktywnemu przedsięwzięciu, na które potrzeba kapitału. Banki analizują setki tysięcy wniosków kredytowych i większość odrzucają jako takie, na których się nie zarobi, a tylko straci pieniądze deponentów. Ale jak to? Przecież mogły tylko "dopisać na koncie cyferki" i starczyłoby dla wszystkich pieniążków?

No nie. Banki ryzykują pieniędzmi deponentów, a nie tworzą ich z powietrza.

Mam nadzieję, że pomogłem.

Mity na temat bankowości są tak rozpowszechnione wśród samozwańczych "ekspertów" od finansów czy wśród amatorów austriackiej szkoły ekonomii, że aż można się za głowę złapać, jak podobne ci ludzie mają poglądy do antykapitalistycznej szurii z lewej strony.

Bank nie zabiera "po cichu" żadnych pieniędzy z kont. Pieniądze na kontach deponentów należą prawnie do banku. Bank ma obowiązek wypłacić na żądanie ekwiwalent kwoty, ale dopóki tego żądania nie ma, może swobodnie obracać tymi pieniędzmi - czyli dokonywać ich produktywnego zainwestowania, konwersji na oszczędności -> kredyty.

Nie wszystkie kredyty są spłacane, dlatego ryzyko niespłacenia kredytu jest wkalkulowane w jego stopę oprocentowania dla danego kredytobiorcy. Deponent jest za to wynagradzany odsetkami za środki zgromadzone na lokatach. Więc doskonale zdaje sobie sprawę z tego, że jego pieniądze w banku są obracane - i zdaje sobie sprawę (a raczej: powinien, bo stoi jak byk w umowie i w prawie bankowym), że bank może nie wypłacić na żądanie części lub całej kwoty.

Więc jakim szurem trzeba być, by nazywać tę uczciwą, produktywną, przedsiębiorczą działalność bankową oszustwem?

Odpowiedz. Ale powoli.

Właśnie z tego względu pożyczki pozabankowe są bardzo drogie. Instytucje pożyczkowe nie przyjmują depozytów to pożyczają na wysoki procent, licząc się z tym, że część chwilówek nie zostanie spłacona. Banki pożyczają nie swoje pieniądze, to robią to znacznie taniej. Tak to już jest wszystko skonstruowane w świecie finansów. Czytałam trochę ostatnio na ten temat na portalu pożyczkowym Pożyczkopedia i wniosek jest jeden. Nikt nikogo nie zmusza do zadłużania się, ani też do oszczędzania. Wszystko to jest kwestią indywidualnej decyzji. Jak będzie niski procent na lokacie, to nie będę oszczędzała skoro nawet inflacji nie pokonam...