P2P-Kredite mittels Fremdkapitalhebel?

Gibt man einer Diskussionsrunde rund um das Thema P2P-Kredite genügend Zeit, kommt immer irgendwann der Punkt an dem jemand etwas darüber nachdenkt und zum Schluss kommt, dass man doch Hebel einsetzen könnte. Ein Hebel ist im Finanzjargon eine freundlich klingende Umschreibung für „Fremdkapital“, was wiederum eine freundliche Form von „Schulden“ sind.

Interessanterweise kommt eine solche Idee meist dann immer von einem Frischling, der erst seit einigen Monaten unterwegs ist. Während man jahrelang sich den Themen ganz verschlossen hat, glaubt man nun plötzlich durch ein wenig nachdenken genialer zu sein als der ganze bisherige Markt.

Die Idee dahinter ist eigentlich recht simple und gerade zu charakteristisch für unsere aktuelle Niedrigzinsphase. Wer immer nur sein Einkommen einsetzt braucht recht lange bis er irgendwann traumhafte Renditen hat. Immerhin will ja nahezu jeder Berufstätige am liebsten im nächsten Jahr bereits in den Ruhestand gehen. Was wäre also, wenn man es schafft mit Hilfe von Fremdkapital einen Hebel zu nutzen um schneller an sein Ziel zu kommen. Wie bei einem Stein, den man ins rollen bringen will und mit einem Eisenhebel hochwuppt, so dass man weniger Kraft benötigt.

Doch woher kriegt man nun einen solchen Hebel? Üblicherweise wird man kaum in der Familie oder dem Freundeskreis jemanden finden, der einem Geld dafür leiht, dass man es dann in irgend einer Form an einem Markt einsetzt. Aber der smarte Anleger weiß ja, dass wir uns in einem Niedrigszinsumfeld befinden. Was wäre also, wenn die Bank einem einen Kredit gibt?

Freiverfügbare Kredite mit moderater Laufzeit gibt es ab ca. 3% (wie man die sagenumwobenen 0,69% bekommt, muss man mir irgendwann mal selbst erklären...). Bei einer Plattform wie Mintos kann man um die 12% ohne größere Schwierigkeiten und Arbeit bekommen. Dies kann ich mit Fug und Recht so behaupten, weil ich es eben selbst schaffe. Das ist dann ein recht ausgeprägtes Delta von immerhin 9%, was ja eine nicht zu verachtende Rendite pro Jahr ist. Und weil es ja nur ein Jahr ist, ist es doch auch eine sichere Anlage oder?

Was wäre also, wenn wir einen Kredit aufnehmen in Höhe von z.B. 10000€ für 12 Monate und das Geld dann bei Mintos anlegen würden. Wir würden immerhin 11.200 € dabei verdienen und für den Kredit lediglich 300€ an Kosten haben. Somit bleiben für uns 900€ extra pro Jahr übrig und nach diesem Jahr wären wir eben auch wieder schuldenfrei. Glaubt man einigen im Netz ist das durchaus für viele der Beginn zu einem neuen Kredit.

Und habe ich Euch bereits überzeugt und ihr sucht schon die Visitenkarte Eurer Hausbank heraus? Dann seid ihr grundsätzlich leicht Opfer emotionalen Handeln und solltet Eure finanzielle Intelligenz mehr schulen. Denn ganz offensichtlich handelt es sich hier ganz klar um eine klassische Milchmädchenrechnung beim dem jemand im Geiste bereits um die Rendite kreist noch ohne diese überhaupt realisiert zu haben!

Zunächst einmal würde man einen ganz typischen Fehler machen in dem auch viele Selbstständige hinein laufen. Sie freuen sich über die sprudelnen Gewinne aus dem eigenen Unternehmen und wundern sich dann ein Jahr später, wenn der Gevatter Staat die großen Pranken öffnet und auch seinen Tribut fordert. Solange nicht die Aussicht besteht, dass eine Gruppe radikaler Neolibs im nächsten Jahr sich an die Macht putscht, sollte man sicherheitshalber lieber die Steuer noch mit einkalkulieren...

Somit fallen 1200€ an Kapitalerträgen in dem Jahr an. Somit haben wir 300€ an Steuern zu zahlen, zzgl. 16,5€ an Solidaritätszuschlag. (Kirchsteuer wären nochmal 26,40€, aber die ignorieren wir mal...). Somit bleiben vom Gewinn nur noch 583,50 € übrig. Das ist also ein nicht ganz zu unterschätzender Abzug, der noch einmal on top kommt. Trotzdem! Fast 600€ hört sich doch eigentlich immer noch nach einem guten Deal an, oder nicht?

Nun sollte man sich noch ein wenig näher damit befassen wie eigentlichen üblicherweise Kredite funktionieren. Klassischerweise sind die günstigeren Kredite Ratenkredite und keine endfälligen wie sie eher bei Hypotheken zum Einsatz kommen. Ich kann dieses Verhalten durchaus bei mir beobachten, wenn ich HR Kredite annehme. Dabei habe ich als Geldgeber mächtig Bauchschmerzen und will am liebsten, dass der Kreditnehmer alle 7 oder 14 Tage beginnt seine Schuld zu tilgen.

Je schneller getilgt wird, umso mehr wird das Risiko aus dem Kredit genommen oder wenigstens das Mahnverahren schneller eingeleitet. Nichts wäre ärgerlicher als diesen Prozess erst ganz am Ende zu durchlaufen und entsprechend würde man als Ausgleich eben auch höhere Zinsen nehmen.

Wenn wir also bei Konsumkrediten (und ein freier Kredit wäre üblicherweise so einer) einen Ratenkredit haben, sollten uns näher ansehen, wie dieser getilgt wird. Der naive Ansatz, dass wir ja nur mehr verdienen müssen als wir tilgen müssen, ist eben ein Trugschluss! Den mit jeder Tilgung wird eben auch ein Teil des Geldes und ein Teil der Zinsen aus unserer Investition gezogen. Somit sind wir gar nicht in der Lage das gesamt Jahr über Kredite zu vergeben, sondern haben zum Ende hin einen immer kleineren Anteil.

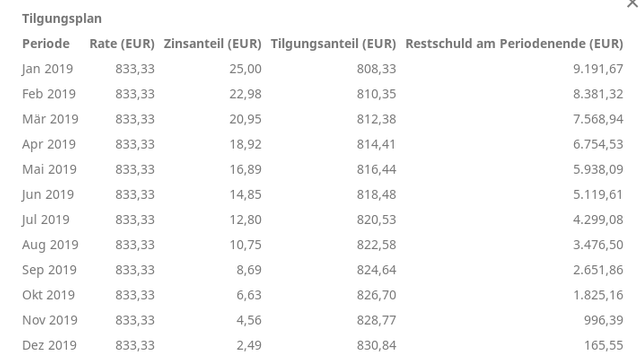

Gehen wir hier von 12 Monaten aus, würde sich in unserem Fall eine Rate von ca. 833€ pro Monat ergeben. In diesem enthalten sind die Zinsen und die Tilgung. Sehen wir uns also aus, was passiert, wenn wir nun unsere Zinseinkünfte für die Monate ansehen. Falls wer irritiert sein sollte... bei 12% Jahreszins ist der Monatszins nicht 1%, sondern ~0,95 (ein weiterer beliebter Fehler! Formelsammlung prüfen!)

Oh je. Durch die ständige Tilung bekommen wir gar nicht 1200€ wie erwartet, sondern lediglich 616,77€. Davon ab gehen noch einmal die Steuern:162,67€. Macht nur noch 454,10 € übrig als netto Gewinn. Davon ab gehen dann allerdings noch einmal die Zinsen für den Kredit selbst also 300€. Bleiben real bei uns hängen 154,10 € Gewinn.

Und so gefragt, würde hier jemand noch 10.000€ Schulden aufnehmen um dieses Geld in eine Hochrisikoanlage zu stecken um dann am Ende des Jahres einen mageren Gewinn von 154€ einzunehmen? Ich hoffe doch sehr, dass das niemand wirklich machen würde. Natürlich sind auch die 154€ nicht zu verachten, aber für gerade einmal 1,5% ein solches Risiko eingehen?

Somit ist die scheinbar geniale Idee mit dem Fremdkapitalhebel unter dem Strich gar nicht so genial. Und wenn jemand nicht gut mit Zahlen ist, gebe ich ihm üblicherweise immer einen entscheidenden Rat: Bleibe demütig! Immer dann wenn man mit einer simplen Idee glaubt klüger als der Rest der Menschen zu sein, sollte man mehrere Iterationen von Sanity Checks durchlaufen. In den meisten Fällen entpuppt es sich irgendwo als weniger genial als man zunächst gedacht hat.

Denn wenn es so einfach wäre eine Rendite von 9% zu erwirtschaften, wieso tun das eigentlich nicht alle? Wieso gehen da nicht die institionellen Anleger dann selbst in Scharen rein? Die banale Antwort darauf ist: Weil es sich bei dem Risiko nicht lohnen würde!

Wann könnte die Idee funktionieren? Vielleicht wenn man wirklich einen privaten Darlehnsanbieter hat der einem weniger Zinsen in Rechnung stellt oder eben endfällig bezahlt werden möchte. Das wird in den meisten Fällen aber vermutlich ein eher hypothetisches Szenario sein. Halbwegs funktionieren könnte dies auch, wenn wir selbst ein Besservediener sind und in der Lage sind mit unserem monatlichen Einkommen die Tilgung zu übernehmen, so dass wir das Kapital ständig in den P2P-Krediten halten.

Aber bereits in diesem Beispiel würde es eben bedeuten, dass man 833€ pro Monat zum Tilgen aufbringen müsste. Würde man das gleiche Geld in einen ETF-Sparplan stecken, würde am Ende vermutlich bei einem positiven Markt wesentlich mehr rum kommen. Und man sollte eben auch immer im Hinterkopf behalten, dass auch mal das eigene Unternehmen einen Abgang machen kann. Auch unerwartet und plötzlich! Wäre man dann immer noch in der Lage zu Tilgen oder würde man dann ein Problem haben?

Und überhaupt! Auch P2P-Kredite sind ein hochriskante Anlage und es kann immer sein, dass sie von einem Tag auf den anderen vollständig weg sind. Dann müsste man immer noch in der Lage sein zu tilgen und hätte dann am Ende unter dem Strich eben 0€ heraus bekommen und dafür eine ganze Weile einen Kredit abbezahlt. Nicht jeder wird dies wirklich attraktiv finden.

Ein weitere Möglichkeit wäre, wenn es eine Kapitalgesellschaft wäre, die dann nur 15% Steuern auf die Kapitaleträge zahlen würde und gleichzeitig die Zinsen als Ausgaben gegen die Steuer rechnen könnte. In einem solchen Fall würde der Hebel tatsächlich greifen und man käme in einem interessanten Bereich. Das müsste man aber auch langfristig betreiben, da bei der Privatentnahme nochmals 25% Kapitalertrag darauf fällig werden würde. Für ein Jahr würde sich auch dies nicht rechnen.

Daher mein Rat an jeden von Euch: Macht es nicht und lasst die Finger davon. Kredite sind nicht per se böse und mit einem guten Hebel in etwas, dass langfristig einen Gewinn verspricht, kann man viel erreichen. Aber das ist außerhalb des Bereichs Hochrisiko Kapital. Und glaubt man einigen Leuten, dann nehmen die nicht nur 10k€ auf, sondern gleich 50k€, weil man die ja gerade so eben getilgt bekommt. Nur ein Leben am Limit ist eben erfüllend...

P2P sind eine interessante und spannende Anlagemöglichkeit mit der man viel Spaß haben kann und auch etwas verdienen kann. Steckt dort aber nie Erspartes oder Sicherheiten rein auf die ihr nicht im Zweifel verzichten könnt. Alles andere hat nichts mit Investieren zu tun, sondern ist einfach nur ein Höllenritt bei dem man sich durch Gier leiten lässt.

Wie sieht das denn bei Check24 aus, wenn du minus 10% Zinsen zahlst?

Wird ja überall so beworben zur Zeit.

Vielleicht ist dir der Hacken bekannt?

lg

-10%? Hast Du da irgendwo einen konkreten Link? IMHO warb vor ungefähr ein Jahr eine Bank massiv über Check24 bei dem Du 1000€ aufgenommen hast und 990€ zurück zahlen musstest. Ich habe das für einen Kollegen damals ausgerechnet und es entsprach in etwa dem, was die Bank als Zins an die EZB zahlen müsste. Statt dies zu tun, gibt sie es lieber dem Kunden. Unterm Strich eine eher ausgefallene Marketing-Aktion, die ja auch recht gut funktioniert hatte.

Grundsätzlich würde so etwas natürlich funktionieren. Es ist aber bewusst eben nur eine kleinere Größe, die man aufnehmen konnte. Vermutlich eben um solche Arten von "Investitionen" zu begrenzen. Auch sollte man sich bewusst sein, dass man eben zumeist einen Schufa-Eintrag bekommt und das dann eben kosten kann, wenn man wirklich mal einen Kredit braucht und etwas finanzieren will.

Unterm Strich gibt es auch bereits Kredite um die 1,3%, was das ganze auch wieder attraktiver machen würde. Aber ich habe bei ein paar Strichproben nirgends eine Preisstruktur gefunden wie man diese erreicht ohne das man gegenüber der Bank persönliche Informationen rausgibt. Das wollte ich dann doch nicht. Aber klar, sobald Du Eigentum oder andere gerne gesehen Präferenzen hast, sinkt natürlich der Zins.

Unterm Strich wird sich aber vermutlich nichts daran ändern: Fremdkapital in Hochrisiko wäre etwas, dass ich nur in ganz bestimmten Situationen wirklich bereit wäre einzugehen.

Das lief massiv bei NTV in der Werbung, 1000.- Kredit und 890.- zurückzahlen. Link dafür hab ich deswegen keinen, aber auf Check24 einfach ein bisschen spielen, hab gerade eben für 1000.- o.o% angezeigt bekommen.

Kredite mit -10% habe ich bisher nicht gesehen und wären schon recht heftig. Die 0% sind eben ganz klar Werbeaktionen bei denen es darum geht die Daten der Kunden abzugreifen.

Vielleicht findest Du diesen Artikel recht interessant, der ein wenig die Preisschlacht zwischen Smava und Check24 beleuchtet: https://www.handelsblatt.com/finanzen/banken-versicherungen/selbstversuch-was-sich-hinter-den-kreditschnaeppchen-von-check24-und-smava-verbirgt/21007016.html

übrigens, hatte es gerade eben wieder im Fernsehen gesehen:

Es war SMAVA und nicht irrtümlich von mir genannt check24

aber hier ein link mit diesbezüglicher Werbung:

https://onlinekredit-mit-sofortzusage.info/smava-minus-10-prozent-negativzins-kredit/

Ja, das waren die auch damals schon. Ja, man schüttelt den Kopf ;)

Danke dir, hab es mir gerade eben durchgelesen.

Echt Krass, aber sowas ähnliches hab ich mir sowiso gedacht,

aber bei dem ganzen Daten hick hack ist es sicher den meisten schei.. egal, wenn man einen günstigen Kredit für 12 Monate oder länger bekommt aber dafür seine Daten auf Lebenszeit verkauft! Leider....

Also wenn die tatsächlich Zugang zum Girokonto bekommen wollen, dann ist -10% noch viel zu billig. Aus den Zahlungsdaten lässt sich der gläserne Mensch basteln. Crazy shit.

P.S.: Danke für den erneut sehr coolen Post.