Mintos wildert bei Bondora?

Bereits vor einigen Wochen hat Mintos angekündigt, dass sie ein neues Feature namens „Invest & Access“ einführen würden und es wurde im Vorfelde bereits einiges darüber spekuliert, was dies sein könnte. Nun wurde auf der P2P Conference in Riga ein paar mehr Details angekündigt. Diese sind also halbwegs frisch, da auf Mintos selbst noch keine Informationen dazu erschienen sind. Lange gedulden wird man sich aber vermutlich auch da nicht mehr, da der Launch bereits für morgen angekündigt wurde.

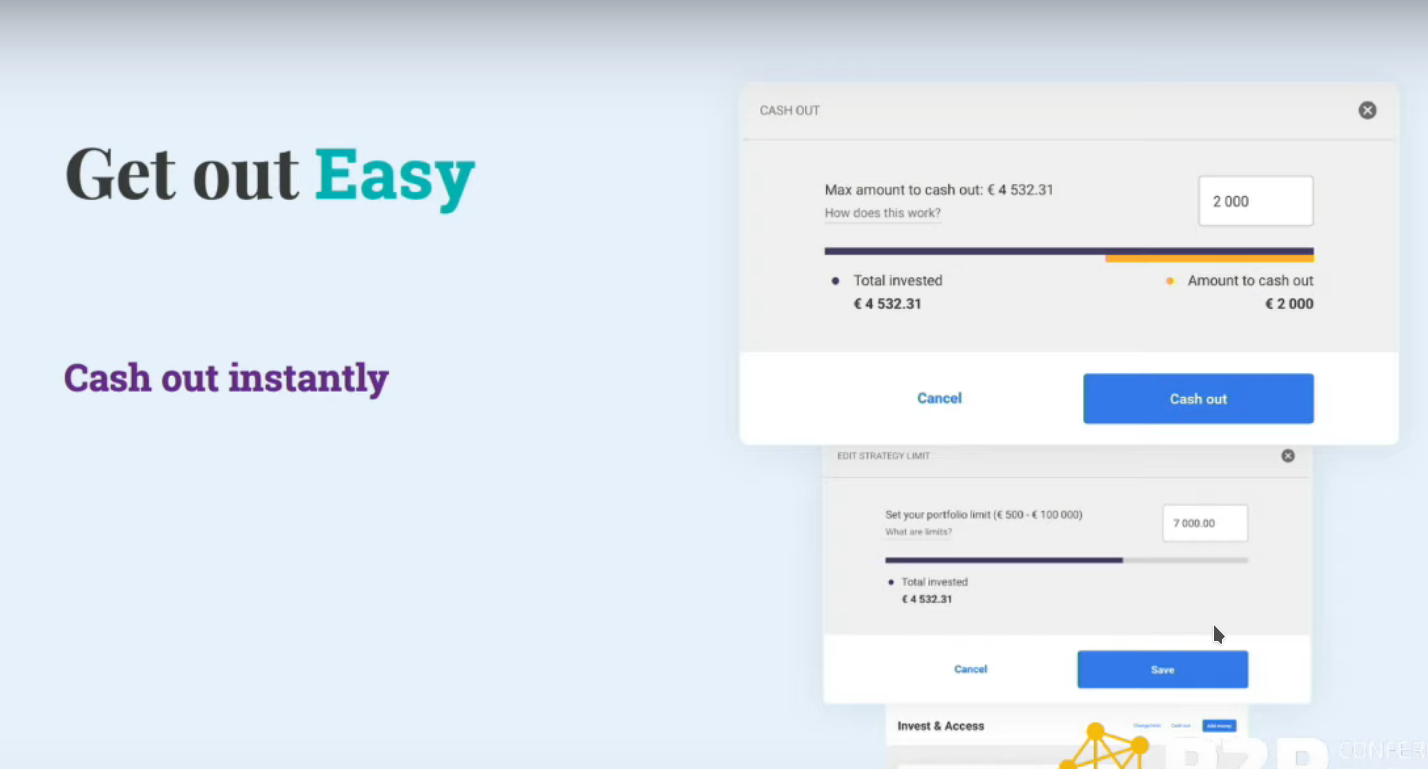

Im Kern haben die meisten Spekulanten recht behalten und es wird ein Konkurrenz-Produkt zu Bondora Go & Grow. Anstatt wie üblich in einzelne Kredite zu investieren, gibt man sein Geld in ein spezielles Portfolio und erhält dort 6,75% darauf. Dies ist weniger als der Zins den man normalerweise auf der Plattform erhält. Als Bonus gibt es allerdings eine tägliche Verfügbarkeit. D.h. man kann jederzeit sein Geld abziehen und es abheben. Dies ist optimal für jene, die nur kurzzeitig ein wenig Geld parken wollen, da der Zinssatz eben doch weit jenseits von dem ist, was man bei Banken bekommt.

Im Prinzip möchte sich Mintos hier wohl nichts vom Kuchen nehmen lassen und bieten ein ähnliches Produkt an. Auch bei „Invest & Access“ scheint man das Geld jederzeit abheben zu können ohne das man zunächst erst einen Käufer auf dem sekundären Markt finden muss. Dies ist natürlich eine sehr feine Sache, da man eben wieder recht schnell an sein Geld kommt.

Was bei mir ein wenig Stirnrunzeln ausgelöst hat, ist die Aussage, dass man nicht den gleichen Weg wie Go & Grow geht und etwas vom Gewinn abschöpft. Man gibt an, dass man einen gemittelten Zinssatz der Plattform bekommt. Zwar sind in letzter Zeit die Zinsen wieder auf dem Weg nach oben und ich habe im privaten Portfolio rund 13,5%, allerdings wird man wohl eher von um die 12% ausgehen können. Wie man es aber dreht und wendet, dass ist keine schlechte Nachricht.

Sollte sich dies wirklich als wahr herausstellen, könnte „Invest & Access“ ein echter Killer für Go & Grow werden, da man immerhin nahezu doppelt soviele Zinsen bekommt, bei gleicher Verfügbarkeit. Dazu kommt, dass das Abheben bei Go & Grow zusätzlich immer noch einen Euro kostet und somit nicht für Kleinstbeträge lohnt. Man muss eben doch ein wenig anlegen oder es zumindest länger halten, damit die Gebühren nicht gleich alles auffressen.

Auch dies scheint bei Mintos der Fall zu sein. Zwar gibt es keine Gebühren, aber die Mindestgröße für eine Anlage in diesem Portfoliotyp scheint bei 500€ zu liegen und ist damit natürlich eine wesentlich größere Einstiegshürde als die 10€, die man für die normalen Kredite hat. Wer aber momentan bei Go & Grow sein Geld liegen hat, wird vielleicht ein wenig nachdenklich werden.

Insgesamt begrüße ich den Vorstoß von Mintos hier. Ich finde nicht wirklich etwas zu mäkeln an dem neuen Feature und bin froh, dass ein so starker Mitbewerber ein wenig Bondora unter Druck setzt. Ihr Go & Grow ist nämlich sehr erfolgreich gewesen und würde hier ein wenig mehr Zinsen oder wenigstens keine Gebühren mehr Anfallen, würde man als Anleger sicher profitieren.

Das rechte hohe Minimum halte ich nicht für problematisch. Immerhin sollte man für die nötige Diversifikation in dem Bereich eine ähnliche Höhe anlegen. Wer dabei bereits Bauchschmerzen hat, sollte vielleicht doch von P2P-Krediten lieber die Finger lassen. Denn egal wie man es betrachtet, es bleibt weiterhin eine hochriskante Anlage. Auch bei dem „Invest & Access“ ist es am Ende nur eine Fassade für den gewohnten Kreditmarkt. Zwar sind alle Kredite dort besichert und es der Anbahner springt im Zweifel ein, ob er dies allerdings auch wirklich leisten kann, ist immer eine andere Frage.

Das mit den hohen Zinsen finde ich zumindest interessant. Es leichtet ein, dass Bondora niedrigere Zinsen gibt als bei normalen Markt. Immerhin übernimmt man eben auch das Risiko für Ausfälle oder Verzüge. Kann man sich tagesaktuell auslösen, geht das Risiko eben auf sie über und es Bedarf einen Buffer. Genau dies löst bei Mintos ein paar Fragezeichen aus.

Eine Nachfrage war, wie genau es funktioniert und wer dann diesen Kredit kauft. Die Aussage war, dass dies im Prinzip ein anderer Kreditnehmer tut. Ähnlich wie bei dem sekundären Markt wird der Kredit dann also nicht von Mintos gekauft, sondern einem anderen Nutzer von „Invest & Access“. Man automatisiert quasi die Transaktion zwischen beiden und macht es für den Nutzer einfacher. Dies kann funktionieren! Immerhin habe ich hier ja auch schon demonstriert, dass bei meinem Portfolio um die 4000€ jeden Tag rund 150€ an Rückkäufen wieder reinvestiert werden und somit mit entsprechender Quote Geld wieder freigesetzt wird.

Gerade wenn dieser Markt sehr liquide ist, wird sich immer auch schnell jemand finden, der den Kredit bereit ist zu übernehmen. Aber es wird sicherlich dann Grenzen geben ab dem eine tagesaktuelle Auszahlung nicht mehr möglich sein wird, da sonst Mintos als Käufer einspringen wird. Wie das im Detail dann aussieht, wird man sehen müssen. Im Kern also vielleicht doch keine „tagesaktuelle Auszahlung“, sondern nur eine sehr fixe. Dies sollte aber nicht unbedingt ein KO-Kriterium für jene sein, die mal eben für kurze Zeit ein wenig Geld „parken“ wollen.

Zudem wurde gesagt, dass „Invest & Access“ zunächst Zugriff auf den Kreditpool hat, bevor diese dann auf dem Primärmarkt angeboten werden. Dies sorgt natürlich ein wenig Sorge, dass das Produkt ähnlich wie Go & Grow auch sehr erfolgreich werden könnte und die Situation am Primärmarkt sich verschlechtert. Aber Hand aufs Herz! Bei teilweise 400k Krediten im Angeboten ist man momentan sehr reichhaltig versorgt und es gibt mehr Angebote als der Markt kaufen will.

Warum macht für Mintos eine solche Funktion überhaupt Sinn? Zum einen natürlich weil man die Eintrittsbarriere für Neulinge senkt. Wer wirklich aktiv dabei ist, wird ein recht ausgefeiltes System an mehreren Autoinvest laufen haben, um seine Strategie abzubilden. Je nach Strategien eben andere, aber die meisten zielen darauf ab, den Gewinn zu maximieren. Also werden gerade Anbieter ohne Verzugszinsen ignoriert und vorwiegend jene Kredite gekauft, die im Risikobereich liegen und die besten Zinsen abwerfen.

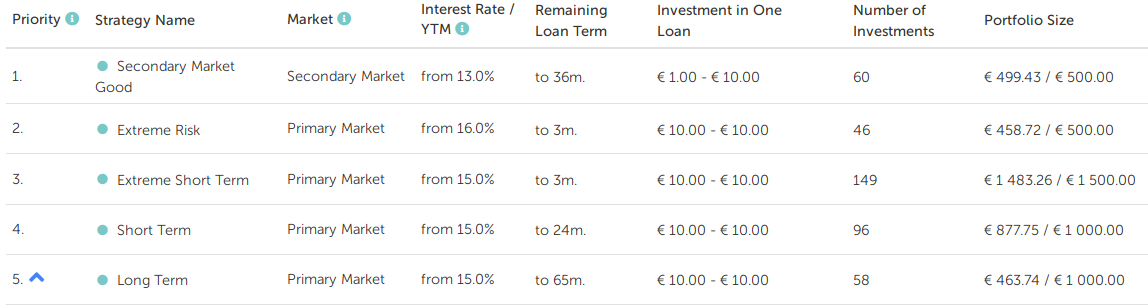

Wie man bei mir sieht kaufe ich aktuell fast nur noch Kredite mit 15% ein. Nach der Durchstrecke am Ende des letzten Jahres gingen die Zinsen konstant runter und nun deckt man sich wieder mit den lukrativen Krediten ein. Alles was unter dieser Barriere liegt, bleibt liegen. Genau dies ist vermutlich ein Problem für Mintos, dass die Leute immer erst ihr Geld auf die guten Kredite werfen und alles darunter verhungert.

Bietet man nun also ein automatisches Invest an, werden auch einige der Kredite unter dieser Barriere gekauft werden, was natürlich die Attraktivität bei den Kreditanbahnern erhöhen wird, da diese dann eben zu ihren Konditionen Geld bekommen. Natürlich verzichtet man als Investor auf einen Teil seiner Rendite, was aber okay ist und ohnehin jeder tut, der sich nicht damit befasst, wie er seine Autoinvests sinnvoll aktualisiert.

Unterm Strich begrüße ich die Einführung des neuen Features. Man muss sich am Ende aber im Detail ansehen wie gut es dann in der Praxis funktioniert. Den Einstieg für Neulinge zu senken ist eigentlich auch immer gut. Auch wenn es immer ein wenig mulmiges Gefühl aufkommt, da man sich eben immer auch das Risikos bewusst sein sollte und niemand denken sollte, dass er nun hier ein sicheres Bankkonto für 12% bekommt. Es bleibt eine hochriskante Anlage! Eine, die bisher sehr gut funktionierte und nun vielleicht in Zukunft auch noch komfortabler wird.

Ich plane auf jeden Fall die neue Funktion zu nutzen. Ob ich das Geld von Go & Grow abziehe und verlagere, weiß ich noch nicht. Vermutlich werde ich das ganze erst einmal eine Weile beobachten und ein wenig austesten.

Ich habe mein Geld bei Gow and grow geparkt da ich die tägliche Verfügbarkeit mag. Bei Mintos bin ich auch investiert. Ob ich das Geld bei Bondora rausziehen werde glaube ich nicht da ich auch noch etwas diservikation halten möchte.

Posted using Partiko Android

Das ist wahr. Auf Grund der Diversifikation kann es durchaus Sinn machen Go & Grow weiter nutzen. Aber man sollte durchaus auch im Hinterkopf behalten, dass Bondora selbst als Vermittler auftritt, während bei Mintos sich das Risiko über mehre Anbahner verteilt und somit mehr streut.

Aber okay. Anfangs abwarten macht in jedem Fall Sinn ;)

Dieses Invest & Access hört sich schon mal interessant an. Jedoch werde ich es zuerst mal einige Zeit beobachten, bevor ich selbst Geld reinstecke.

Würde mich über einen Artikel von dir freuen, wenn du es getestet hast.

Ist okay. Es wird etwas folgen, wenn ich es ein wenig in Verwendung hatte ;)