경기대책과 R의 공포

다가오는 17∼18일(현지시각) 이틀일정으로 열리는 9월 美연준 FOMC회의에서 기준금리 인하폭이 25bp(1bp=0.01%)에 그칠 것으로 전망한다. 이유는 美경기확장세가 아직은 유효하기 때문이다. 한편 미국에서는 경기침체 즉 R의 공포가 지속되어 美정부가 재정지출을 늘리고 사회간접자본 투자확대 등에 적극적으로 나서야 한다는 지적이 존재한다. 관련 내용을 간략히 살펴본다.

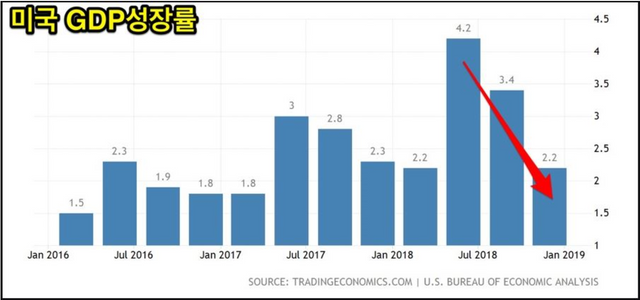

위 그림은 참고용이며 분기별 미국의 성장률(2016년 이후 최근)을 나타낸다.

소폭의 금리인하 전망

분석기관에 따르면 美노동부가 발표한 8월 고용지표는 대체로 평이(平易)하면서도 상반된 모습을 보이며 소비개선과 함께 경기확장세 지속을 내포한 반면 무역관련 분쟁으로 인한 경기둔화 우려도 나타난다. 이럼에 따라 경기확장

국면의 유지를 위해 美연준은 지난 7월에 이어 다시 금리인하에 나설 것으로 예상한다. 다만 임금과 노동시간 증가, 경제활동 참가율 상승 등으로 향후 소비경기 개선이 담보된 점과 최근 연준 내부에서 나타난 적정한 통화정책에 대

한 이견 등을 고려하면 50bp(basis point) 인하 같은 공격적인 조치는 가능성이 아주 적어 보인다. 아울러 10월 초 워싱턴 美中고위급 회담 이후 예정된 관세부과 이외에 추가제재 확대 등 美中양국이 극단적인 상황으로 치닫지 않는 한 당분간 美FED는 금리인하를 소폭으로 단행할 가능성이 있다고 예측한다.

Recession 공포의 지속

美월스트리트(Wall Street)에서는 美中무역협상의 교착(膠着)상태, 기업수익의 성장전망 둔화, 美국채의 장단기 수익률(금리) 역전현상의 지속 등에 따라 투자자의 경기침체(Recession) 공포가 지속한다. 한편 Bank of America는 지

난 8월 현재 향후 1년 이내에 경기침체가 도래할 확률을 3분의 1 이상으로 진단한다. 이유는 특히 격화하는 美中무역협상의 불확실성과 Global경기 둔화로 인하여 美국채금리가 하락하고 뉴욕증시의 주요지수들이 최근 하락세를

보이는 등 시장의 부담이 가중되고 있으며 최근 발표된 비(非)농업부문 신규 일자리도 13만개에 그쳐 예상치 15만개보다 크게 적고 제조업경기를 반영하는 美공급관리협회(ISM)의 제조업 구매 관리자지수(PMI)도 49.1로 3년 만에 위축(萎縮)국면을 의미하는 기준치(50)이하로 내려간 상황이기 때문이다.

적극적인 재정정책 수립

Goldilocks라고 자칭할 만큼 양호한 성장을 보이던 미국의 경기가 위축하는 동안 백악관이 선택할 수 있는 대안은 비록 많지 않지만 美행정부가 확장적인 재정정책을 수립하고 새로운 Infra Structure 프로그램과 같은 정부의 직접지

출 등을 통해 국내총생산(GDP) 성장률을 끌어 올려야 한다. 지난 2008~2009년 금융위기 때도 美정부는 투자인센티브 제공이나 주택시장 지원을 추진하고 자동차업체들에 대한 대대적인 구제금융 등 활발한 재정정책을 펼친 바 있다.

읽어 주셔서 감사합니다.

어떻게든지

금리인하를 외치는 측과

어떻게든지

금리인하를 최소화하려는 측의

대립이 해당 글을 읽으면서 떠오르게 되었네요

그래요. 방문 감사합니다.