향후 美금리경로와 장단기 금리역전

美연방준비제도(FED)의 금리경로에서 내년 초 이후 정책금리 인하가능성이 제기된다. 최근 미국의 장단기 수익률곡선(Yirld Curve)이 역전한다. 올해 7월 美FOMC(연방공개시장위원회) 회의의 최대관심사는 금리인상 폭과 향후 통화정책 관련 언급이다. 관련 내용을 간략히 살펴본다.

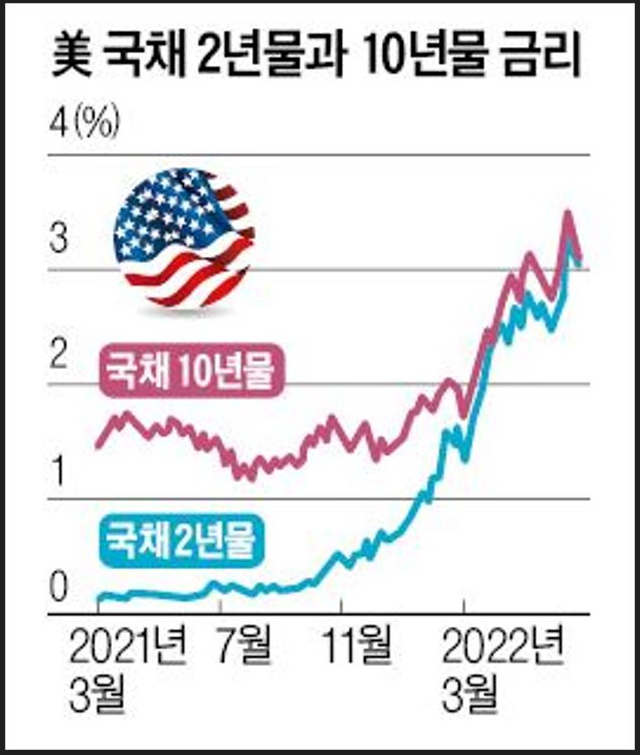

위 그림은 참고용이며 미국의 국채 2년 물과 10년 물 최근의 금리흐름이다.

수익률곡선 Spread

선제지침(Forward Guidance)을 중시하는 FED(美연준)는 가장 성공적이라고 평가하는 경기예측 기법−유효성문제가 존재하지만−으로 수익률곡선(Yield Curve) Spread(금리차)를 선호한다. 美뉴욕 연방은행도 장단기 금리차이가 실물경기를 4∼6분기 선행(先行)하는 것으로 추정한다. 참고로 경제학 이론에 따르면 YC가 음(−)의 기울기 즉 단고장저(短高長低)를 나타내면 경기가 차입비용 증가로 침체국면에 접어들 확률이 높고 반대로 YC가 양(+)의 기울기(단저장고)일 경우 투자에 유리한 환경이 지속되어 경기회복 확률이 높다.

단고장저와 경기침체

1960년 이후 15차례에 걸쳐 장단기 금리 상호간 역전 즉 단고장저 현상이 발생하고 대부분 경기침체를 수반(隨伴)한 것으로 나타난다. 하지만 FED는 최근 장단기 금리 간 역전을 일본의 美장기국채 매수에 기인(起因)하는 만큼 경기침체로 받아들일 수 없다고 한다. 오히려 인플레이션을 제어(制御)하기 위해 금리를 올리는 과정에서 경기가 희생되더라도 이를 감수(甘受)하겠다는 1980년대 초반 당시의 美연준 대응방식을 채택한다. 최근 美중앙은행(FED)이 가장 주목하는 것은 美국채의 2년 물과 10년 물 금리 간 역전현상이다. 일시적인 역전에 그친 올해 3월, 6월과 달리 최근엔 2주 연속 지속한다(위 그림 참조). 역전 폭도 0.25% 이상으로 벌어져 2000년 닷컴버블 붕괴 이후 최대수준이다.

7월 FOMC회의 관심사

7/26~27일 개최된 7월 FOMC회의에선 금리인상 폭과 향후 통화정책 관련 언급이 관심사인바 다수의 전문가들의 예상대로 0.75%p 금리인상(Giant Step)이 이루어진다. 올해 6월 소비자물가 상승률(9.1%)이 40년래 최고치를 기록하면서 일부에서는 1.0%p 금리인상(Ultra Step) 가능성을 제시하지만 최근에는 美월러 연준 이사 등 점차 美연준의 많은 주요 인사들도 Giant Step을 주장한

다. 기자회견에서 파월 의장이 오는 9월 정례회의(FOMC )관련하여 특정한 내용을 언급할 경우 금융시장이 크게 흔들릴 가능성도 있다. 일부에선 美연준이 경기침체 가능성을 열어놓고 있어 향후 금리전망이 오히려 기존의 예상을 하회할 수 있음을 지적한다. 실제로 블룸버그 설문조사에 따르면 올 2분기 GDP성장률 전망치가 0.5%이다(실제론 역성장함). 이것이 현실화되면 이는 금년 상반기 성장률이 코로나19 이후 최저가 됨으로써 경제성장 동력이 약화한다.

CME의 금리인상 전망

CME(Chicago Mercantile Exchange, 시카고 상품거래소)의 Fed Watch Tool은 올해 7월 FOMC에서 0.75%p 금리인상가능성(80.5%)을 제시하고 오는 9월엔 0.5%p 가능성(53.1%)이 좀 더 높고 11월은 0.5%p와 0.25%p 인상 가능성(각각 42.9%, 42.3%)이 비슷한 수준으로 제시한다.

향후 美연준의 금리경로

7/25일 기준 선물시장에서 내년 1월 연방기금 목표금리의 소폭 하락을 예상한다. 또한 CME Fed Watch Tool의 경우 내년 6월 0.25%p, 0.5%p 금리인하 가능성은 각각 31.8%, 27.6%이다. 이는 미국의 인플레이션 정점(頂點)통과 전망 및 경기침체 우려가 확산되면서 美연준의 금리경로 역시 이에 영향을 받을 것이라는 평가를 반영한다. 미국계 투자은행 JP Morgan 역시 인플레이션 頂點통과로 통화정책이 전환기를 겪게 될 것으로 전망한다. 특히 경제활동이 둔화

되고 노동시장의 수급불균형이 완화되면 美연준이 좀 더 균형이 잡힌 정책결정을 갖게 될 가능성이 존재한다. 반면 Morgan Stanley는 경기침체 가능성이 확대되고 인플레이션이 頂點을 통과한다고 해도 인플레이션 수준이 여전히 높아 美연준이 통화긴축을 중단하긴 어려울 것으로 예상한다. 그리고 일각에선 금리인하를 예상할 정도로 인플레이션 수준이 낮아지기에는 아직 오랜 시간이 필요하다고 진단한다. 또한 아직 양호한 노동시장, 상대적으로 건전한

가계재정 등도 금리인하를 기대하기 어렵게 만드는 요인으로 분석한다. 한편 美연준(중앙은행)의 주요 인사들은 아직까지 인플레이션 완화가 가시화될 경우 통화정책을 어떻게 조정할 것인지 논의가 부재하며 여전히 인플레이션 억제를 위한 금리인상의 폭에 관심이 집중되고 있어 금리인하와 관련한 의견제시에 신중한 입장이다. 참고로 2022년 6월 美시카고 연방은행 全美경제활동지수는 −0.19이며 이는 직전 5월(−0.19)과 부합하며 예상치(−0.03)보다 낮다.

경기침체를 선언 가능성

올해 1/4분기 −1.6%까지 떨어진 美GDP(국내총생산)성장률이 2/4분기에는 −1.6%(애틀랜타 GDP모델)에서 −2.6%(S&P Global Market)까지 추락한 것으로 추정되고 있어 과거 2분기 연속 성장률 추이(推移)로 경기를 판단하는 美경제연구소가 경기침체를 선언할 가능성이 높다는 분석이 존재한다.

美국채금리 하락가능성

Bank of America에 의하면 美경기가 연착륙(Soft Landing)에 성공해도 향후 경기침체 가능성이 지속되면서 장기(10년) 물 美국채금리는 향후 6~12개월 사이에 2%까지 추가하락이 예상한다. 한편 정책금리는 2024년(내후년) 1/4분기에 중립금리(2.5%) 수준까지 떨어질 것으로 추정(推定)한다.

읽어 주셔서 감사합니다.