分散インターネット その2 概念を通帳とクレカに例えたよ。

前回の記事で取り上げました分散インターネットの続き。

前回は技術者よりの話だったのかもしれませんね。少しだけ。てことで、現在のお金の流れを使って簡単に説明したいと思います。まあ、理解しやすくするつもりなのでこまけーことはあまり突っ込まんでくださいwww

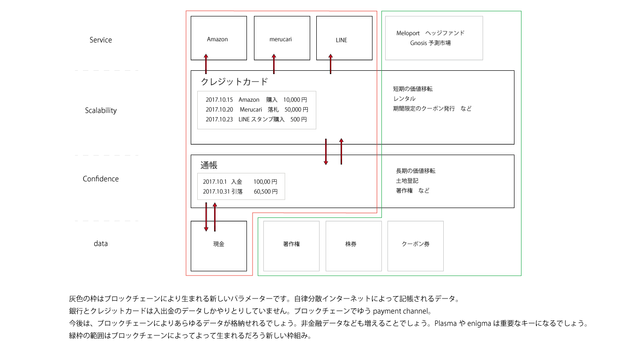

通帳はブロックチェーン、スケーラビリティの層をクレジットカード、アプリケーションの層を楽天とかアマゾンとかLINEとかメルカリとか、まあそんな感じ。

通帳はカード会社の締め日だけ記録される。ガンガンカードを使っても、通帳に刻まれるのは締め日だけですね。

コレで通帳記帳の回数は減ります。現金だと入出金などいちいち手数料が高くつきます。クレジットカードは一括なら手数料無しです。

ブロックチェーンも同じで、逐次トランザクションを刻むとブロックチェーンは肥大するし、手数料もかさみます。

こんなイメージですね。

じーとみてくださいね。じーと。妄想はしてくださいね。

はい!思いついた人は私にアイデア教えてくださいww

…話戻しま〜す。

はい!ブロックチェーンは銀行界隈とクレジットカード会社に脅威であることかは一目瞭然。そこでもうちょっと一番下の層をみてください。(赤枠の部分)

実は株券や土地などの資産、クーポン券、音楽、書籍などなど、ブロックチェーンはなんでも登録できます。要は銀行を飛び抜けてあらゆる権利関係を記帳できる台帳なんですね。(緑の枠の部分)

はい!鋭い人ならおわかりですが、これ公共財にはなってます。すなわち、プライベートで使ったり、一部の団体で使うようなコンソーシアムでは意味ないのです。過渡期は良いですよ。みんなのメンタリティが付いてこないから。でも、最終系はそうなるんです。それじゃなきゃ、本質的な利用の仕方になってませんね。

なんで。プライベートチェーンはいずれ死にます。そして、コンソーシアムも死にます。いつかは知らんけど。パブリックブロックチェーンかシステムとして安定して、社会に受け入れられた時がその時でしょう。

して、話逸れましたが、通帳に例えるとなんとなく理解できますが、ブロックチェーンはそれを包含した概念だとザックリと理解して頂けていたら、本望です。私は死にますww

(何ゆうてんねん!

現在、赤枠の部分の取り組みで特にクレカのエリアが相当激しく開発が進んでいます。(EthereumでゆうところではKyber network, Bancor, Air Swap ,Raiden network, Plasma, 0X.....まだまだ序の口かもしれません。ちなみに、WAVESあたりもこの辺かじってますね。)

そして、ブロックチェーンが保証するIDが公で認められる時代が来れば、ログインの際にあの忌々しいパスワードは要らなくなり、秘密鍵でオッケーになる。そして、そんなサービスも出来つつありますね。Metamaskでログインしたり、uPortやCIVICなるもので個人で信用情報を公のものとして管理できますね(予定)。まさに、新しい公共です。

とまあ、ザックリとした分散インターネットの解説をしてみたとです。ヒロシです。

以上。毎度の事で申し訳ありませんが読み物です。

今回の記事は分かりやすいっす. ^^

お〜ありがとっす^^

死なないでほしいです。

生きます!www