Nassim Taleb - Randomness, Antifragility, Black Swans, Skin in the Game und momentane Situation an der Börse

Liebe Steemit Community,

Liebe Freiheitsfreunde,

Liebe Freiheitsfeinde,

sehnsüchtig habe ich auf den Erscheinungstermin des neuesten Werkes von Nassim Taleb gewartet:

Über dieses Buch werde ich noch einen eigenen Artikel schreiben.

Möglicherweise auch eine Artikelserie, da in den Büchern von Nassim Taleb so viel drin steckt, dass es schwierig ist, alles in einem Artikel unter zu bringen.

Kommen wir erst einmal zur Person Nassim Taleb:

Nassim Nicholas Taleb, PhD

Nassim Nicholas Taleb stammt aus dem Libanon, ist aber amerikanischer Staatsbürger.

Er ist, wie ich finde, einer der wenigen Autoren, die man als Universalgelehrten bezeichnen kann.

Nassim Taleb ist Finanzmathematiker, Risikoanalyst, ehemaliger Floor Trader an der CME (Options), Philosoph und Autor.

Im Gegensatz zu vielen anderen Autoren und Gelehrten, ist ihm Political Correctness völlig unbekannt und man kann sagen, dass er definitiv Eier in der Hose hat (anderes hätte er als Floor Trader sowieso nicht überlebt).

Wer einen kleinen Einblick in Nassim Talebs Denkweise und Ansichten bekommen will, ohne seine Bücher zu lesen, sollte ihm auf Twitter folgen:

@nntaleb

Neben Skin in the Game hat er noch folgende Bücher geschrieben:

Ich kann nur jedem empfehlen, alle seine Bücher zu lesen.

Nassim Taleb schreibt in seinen Büchern sehr viel über Finanzmärkte, Derivate, Stock Market Randomness und Black Swans.

Da diese Dinge für Nichttrader etwas schwierig zu verstehen sind, möchte ich euch heute einige Hilfen geben, um Nassim Talebs Bücher besser verstehen zu können.

Nassim Taleb hat als Trader ein Vermögen gemacht, weil er erkannt hat, dass die Optionsmärkte die Risiken eines sogenannten Black Swan Events, also große Börsencrashs, die statistisch gesehen, eigentlich nur sehr selten (oder gar nicht) auftauchen sollten, nicht richtig eingepreist haben.

Der größte Börsencrash in der Geschichte war der 1987- Crash (Black Monday).

An diesem 19. Oktober 1987 verlor der S&P 500 Index über 20%.

Nassim Taleb war zu dieser Zeit Floor Trader und handelte Optionen.

Optionen war zu diesem Zeitpunkt noch relativ neu. Natürlich gibt es Optionen schon seit hunderten von Jahren, aber der Börsenhandel für standardisierte Otionskontrakte begann an der Börse in Chicago (Chicago Board of Options Exchange) erst im Jahr 1973 mit Call Optionen.

Put Optionen und Index Optionen wurden noch später eingeführt.

Wer mehr über Optionen wissen will, kann meine Artikelserie über Optionen lesen:

https://steemit.com/money/@stehaller/introduction-into-option-trading-lesson-1

https://steemit.com/money/@stehaller/introduction-into-option-trading-lesson-2

https://steemit.com/money/@stehaller/introduction-into-options-trading-lesson-3

https://steemit.com/money/@stehaller/introduction-into-options-trading-lesson-4

https://steemit.com/money/@stehaller/introduction-into-options-trading-lesson-5

Leider kann ich diese Artikelserie nicht mehr weiterführen, da ich mich entschlossen habe, gleich ein Buch darüber zu schreiben.

Nun aber zurück zu dem 87 Crash und den Optionen.

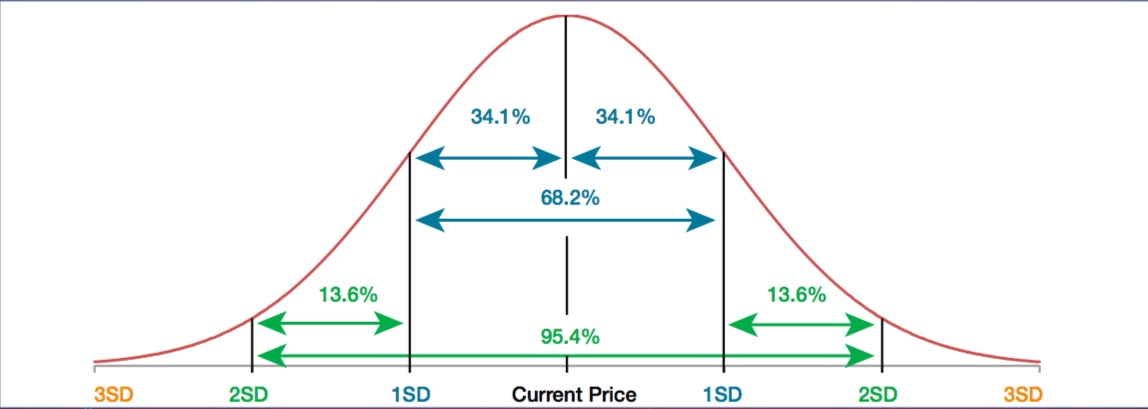

Das mathematische Modell für Optionen , das Black-Scholes- Modell von 1973, für das Fischer Black und Myron Samuel Scholes 1997 den Wirtschaftsnobelpreis bekommen haben, geht von einer Gaußschen Normalverteilung aus:

Man geht also bei diesem Modell davon aus, dass sich Aktienpreise komplett “random” verhalten und dass große down moves genauso wahrscheinlich sind und genau so häufig auftreten, wie up moves.

In 68.2% der Fälle bewegen sich die Kurse einer Aktie in einer Schwankungsbreite von 1 Standardabweichung (standard deviation), in 95.4% der Fälle innerhalb von zwei Standardabweichungen und in 99.7% der Fälle bewegen sich die Kurse einer Aktie innerhalb von drei Standardabweichungen.

Wie berechnet man das?

Um die Schwankungsbreite einer Aktie zu berechnen braucht man die Implied Voltaility (erwartete Voltilität) und die Zeit für die man die Schwankungsbreite wissen will. Wenn man Optionen handelt, nimmt man für die Anzahl der Tage einfach die days till expiration (DTE), also die Anzahl der Tage bis die Option verfällt.

Mit folgender Formel kann man dann die Schwankungsbreite berechnen:

Da es an der Börse heute einigermaßen runter ging, berechnen wir mal die Schwankungsbreite, die der Markt gestern für den heutigen Tag erwartet hat und schauen dann, um wie viele Standardabweichungen sich der Markt tatsächlich bewegt hat.

Wir nehmen als Beispiel den S&P 500 Index (SPX).

SPX Schlusskurs 28.02.2017: 2713.83

Implied Volatility 19.85%

(2713.83 x 19.85)/100 x Wurzel aus (1/365) = 28.20

Der Markt hat also gestern erwartet, dass der SPX heute mit einer Wahrscheinlichkeit von 68% (1 Standardabweichung) innerhalb einer Schwankungsbreite von 28.20 Punkten nach oben und unten schließt.

Also zwischen 2685.63 und 2742.03.

Der SPX hat heute aber 36.16 Punkte niedriger geschlossen.

Er hat außerhalb einer Standardabweichung, aber innerhalb von 2 Standardabweichungen geschlossen.

1.28 Standardabweichungen ,um genau zu sein.

Weil man also bis 1987 davon ausging, dass sich die Kursbewegungen von Aktien einer Normalverteilung angleichen, kosteten Put-Option, mit denen man auf fallende Kurse spekulieren kann, genauso viel wie Call-Optionen, mit denen man auf steigenden Kurse spekuliert.

Angenommen der Kurs einer Aktie war bei $100, dann kostete die Call Option mit Ausübungspreis 105, sagen wir $5 und die Put Option mit Ausübungspreis 95 auch $5.

Dies hat sich als falsch herausgestellt und Nassim Taleb hat das ausgenutzt.

Er hatte offensichtlich die großen Börsencrashs, die es in der Geschichte gab, nicht vergessen.

In der Regel sind Sell-Offs an den Börsen immer viel größer und panischer, als Rallies. Deshalb waren zu der Zeit des 1987-Crahs und auch vorher, Put Optionen zu billig.

Vor allem die Put Optionen deren Ausübungspreis viel tiefer lag, als der aktuelle Aktienkurs.

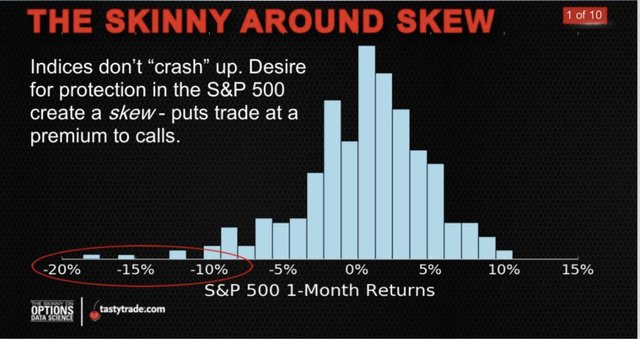

Nachfolgendes Bild zeigt die tatsächliche Verteilung von Kursbewegungen an der Börse:

Die Kurse gleichen sich also nicht perfekt einer Normalverteilung an.

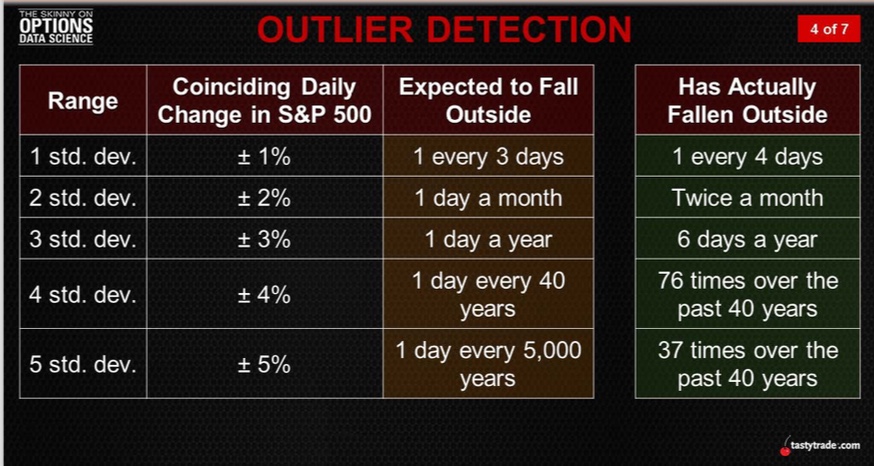

Nachfolgendes Bild zeigt in der linken Spalte, wie häufig in der Theorie 1,2,3,4 und 5 Standard Deviation Moves an der Börse auftreten sollten und die rechte Spalte zeigt die tatsächliche Anzahl der jeweiligen Moves:

Die Black Swan Events, also 3 Standardabweichungen oder mehr, treten also weit häufiger auf, als die Mathematik voraussagt.

Seit dem Crash von 1987 haben Optionen einen sogenannten Put-Skew, d.h. Put Optionen sind viel teurer, als die entsprechenden Call Optionen.

Die alte Börsenweisheit: ”Markets take the stairs up and the elevator down” drückt sich seit dem Crash von 1987 in den Optionspreisen aus.

Bei unserem Beispiel von oben, wo der Aktienkurs bei $100 war, würde also heute die Put Option mit Ausübungspreis 95, nicht mehr $5 kosten, sondern vielleicht $7 und die Call Option mit Ausübungspreis 105, würde heute nur noch vielleicht $3 kosten und nicht mehr $5.

Oder nehmen mir mal ein reales Beispiel:

S&P 500 ETF (SPY), heutiger Schlusskurs $267.70

April 258 Put: $3.75

April 278 Call: $$1.69

Die Puts, die $10 vom aktuellen Preis entfernt sind, kosten also mehr als doppelt so viel wie die Calls, die $10 vom aktuellen Kurs entfernt sind.

Die Märkte haben sich also seit dem 1987 Crash angepasst, und es dürfte für Nassim Taleb heute nicht mehr so leicht sein, wie 1987.

Ich hoffe, ich konnte Euch mit diesem Artikel etwas helfen, so dass ihr beim Lesen von Nassim Talebs Bücher wirklich alles versteht.

Bis bald,

Stephan Haller

Quellen:

https://en.wikipedia.org/wiki/Nassim_Nicholas_Taleb

http://www.fooledbyrandomness.com

https://en.wikipedia.org/wiki/Black–Scholes_model

https://www.tastytrade.com/tt/

endlich noch jemand mit dem Thema! statistisch gesehen tauchen die extrem Ereignisse häufig auf, nur in der Wahrscheinlichkeitverteilung welcher der Markowitz Portfoliotheorie zugrunde liegt, nimmt man (einfach ohne Begründung/Evidenz) seit Bachelier 1900, eine Normalverteilung an. Die Mathematik läge richtig, die Finanz"theorie" nur nicht.

Bin mal gespannt wie sich deine Reihe entwickelt. Hab hier mal die tiefere/wissenschaftliche Literatur von Taleb, vielleicht hilft dir das für deine Artikel

Silent Risk von Taleb ist die frei verfügbare mathematische Parallelversion zu den Büchern

http://www.fooledbyrandomness.com/SilentRisk.pdf

Die mathematische Version von (Anti)Fragil von Taleb und Douady

https://arxiv.org/ftp/arxiv/papers/1208/1208.1189.pdf

Habe noch mehr unbekanntere Quellen bei Bedarf

upvote und resteem. Bitte mehr davon!

Danke für die Links!

@lauch3d Wenn Du dich für Finanzmathematik interessierst, dann dürfte Dir folgende tastytrade Serie gefallen:

https://www.tastytrade.com/tt/shows/the-skinny-on-options-math/episodes

perfekt danke, genau nach solchen Dingen halte ich immer Ausschau, nur gibt Youtube oft nur Oberflächliches, wenn man die Szene-Bloggs nicht kennt entgeht einem sowas.

Schaut schon mal gut aus, werd ich mir als Abendlektüre gönnen.

Ich kenne den Gründer von tastytrade (Tom Sosnoff) jetzt schon seit Jahren (allerdings nur per email Kontakt), die meisten die dort arbeiten, sind ehemalige market maker und hatten vorher den broker ThinkOrSwim gegründet und dann für $750 Millionen an TD Ameritrade verkauft. 2012 haben sie dann tastytrade gegründet und vor etwa 2 Jahren den online broker www.tastyworks.com. Tastyworks ist die beste trading plattform und hat mit Abstand die günstigsten Preise ($1 per contract und man kann kostenlos alle trades schließen). Nahezu alles was ich über Optionen weiß, hab ich von Tom Sosnoff gelernt.

Vielen Dank!

Das Material kannte ich noch gar nicht.

Naja, die Märkte preisen ja sowieso keine Normalverteilung mehr ein, wie man hier sehen kann:

Wenn man einen delta neutralen Strangle verkauft, ist der Call immer viel näher am aktuellen Aktienpreis als der Put.

Erstklassiger Buchautor, schreibt zudem auch regelmäßig auf Medium.

Danke für die Buchinfo von Skin in the Game, habe ich glatt übersehen!

Danke für die Info, das neue Buch wäre sonst bestimmt an mir vorbeigegangen. Na vielleicht warte ich auch noch, bis es das auf Deutsch gibt.

Das Buch über Antifragilität war mit Abstand das beste aus der ganzen Reihe, fand ich. Hat das sogar mehrmals komplett durchgelesen und locker 50 Seiten Notizen gemacht. :D Darin ging es aber auch nur am Rande um Finanzmärkte, sondern um grundsätzliche Prinzipien, die sich überall anwenden lassen. Das neue Buch wird dann wohl darauf aufbauen.

Mein Follow hast du. Ich freu mich auf die Review vom dem neuen Buch.

LG

Vielen Dank!

Stimmt, über die Finanzmärkte geht es hauptsächlich in Fooled by Randomness und Black Swan. Aber da alle seine Bücher aufeinander aufbauen, hab ich das mit der Randomness und Bell Curve erklärt.

Du hast das alles wunderbar erklärt! Ich aber erkenne, 1. dass ich weiß, dass ich nichts weiß (also nicht viel mehr verstehe als davor) und 2. es verstehen lernen möchte! Gespannt auf deine Buchbesprechung!

Ich weiß, das mit den Optionen ist ein sehr schwieriges Thema.

Wenn Du dich mehr dafür interessierst, musst Du leider noch warten bis mein Buch rauskommt. Es ist leider bisher nur zu ca. 30% fertig.

Wenn es fertig ist, werde ich es ja wohl erfahren... :) Jetzt bräuchte ich gerade eh drei Parallel-Existenzen, um das zu bewältigen, was ich mir vorgenommen habe... Wird also im rechten Moment erscheinen!

You got a 36% upvote from @danzy courtesy of @stehaller!

danke schön