"Passives Investieren", ETFs und Karl Marx

Wenn mein täglicher Fondsnewsletter mir zwei deratige Steilvorlagen liefert, muss ich einfach mal ein paar Sätze zum beliebten Thema Indexfonds aka ETFs und das sogenannte "passiven investieren" verlieren:

Europas bester Asset Manager: Wirklich ein Indexfondsanbieter?

Studie stellt fest: "Passive Investments schlimmer als Marxismus"

Im ersten Artikel berichtet der Chefredakteur persönlich über den für die Publikumsfondsbranche alarmierenden Umstand, dass das renomierte Ratinghaus Morningstar ausgerechnet einen ETF-Anbieter als beste Fondsgesellschaft auserkoren hat:

Vanguard sei der Erfolg gegönnt, schließlich macht der Fondsriese aus Pennsylvania nicht nur auf seinem Heimatmarkt, sondern auch in Europa einen hervorragenden Job. Allerdings macht es doch stutzig, dass ausgerechnet ein Anbieter von Indexfonds der Asset Manager mit den besten Produkten sein soll. Wäre dem wirklich so, wäre das ein Armutszeugnis für die Verfechter aktiven Managements: Kein einziges Investmenthaus schafft es, einen Produzenten von Indexfolgern hinter sich zu lassen – wie peinlich ist das denn?

Ein Indexfonds folgt typischerweise einem vorher festgelegten Index, z.B. dem DAX und bildet einfach nur dessen Wertentwicklung ab. Wenn es ein Performance Index wie der DAX ist inkl. Dividende oder die reine Kursentwicklung, bei einem Kurs-Index wie dem S&P 500. Typischerweise haben ETFs eine sehr niedrige Verwaltungskostenquote (unter 0,5% p.a.) und kosten keinen Ausgabeaufschlag. Als "aktiv gemanaged" wird ein Fonds dann bezeichnet, wenn ein von der Fondsgesellschaft beauftragter Manager z.B. versucht seinen Referenzindex zu schlagen, in dem er z.B. die Deutsche Bank anders als ein ETF nicht in seinem Deutschland-Portfolio hatte, noch bevor die Herren aus Frankfurt ihre Börsengewichtung im DAX ganz alleine reduzieren konnten.

Sowohl ETFs wie aktiv gemanagte Fonds kommen ursprünglich aus dem B2B Bereich und sind eigentlich für informierte Nutzer, Profis und Selbstentscheider wie Pensionskassen oder Versicherungen gedacht. Der normale Laie, wie ich ihn in 15 Jahren Fondsbranche erlebe, stellt sich sehr selten die Frage, wie hoch seine Aktienquote derzeit sein sollte und ob Biotech der nächste Bringer für ein zwei Jahre ist oder ob man nicht doch besser Goldminenaktien und ein bißchen Emerging Markets beimischen sollte. Dennoch hat es sich eben so eingebürgert, dass diese Fonds auch dem Massenpublikum angeboten werden, von Verkäufern aus Banken, Sparkassen und diversen mehr oder weniger seriösen anderen Vertriebsstrukturen. Die nehmen für diese "Beratungsleistung" eine einmalige "Verkaufsprovision", das Agio. Bei Aktienfonds kann der sogar über 5% betragen, die der Fondsmanager erstmal aufholen muss. Da die allermeisten "aktiven" Manager aus Karriere-Risiko-Gründen ohnehin eng an ihrem Index kleben, ist das garnicht so einfach. Die Denke ist, dass es einem eh keiner dankt, wenn man ein paar Prozentpunkte besser als der DAX ist, aber man seinen Job los ist, wenn man deutlich "underperformed".

Genau dieser Ausgabeaufschlag, der heutzutage beileibe nicht immer verwendet wird, verzerrte das Morningstar-Ergebnis (Glückwunsch übrigens für's "Erkennen" nach all diesen Jahren, Morningstar):

"Morningstar hat übrigens erkannt, dass der Ausgabeaufschlag das Sterne-Rating verzerren kann – und wird ihn ab Oktober deshalb nicht mehr berücksichtigen. Das ist eine gute Entscheidung, schon weil das Agio im Alltag des Finanzvertriebs längst nicht mehr die dominierende Rolle spielt wie früher.

Beim Morningstar-Ranking der besten Asset Manager zum vierten Quartal wird Vanguard deshalb wohl nicht mehr ganz so gut abschneiden wie heute – auch wenn die Fonds keinen Deut schlechter geworden sind. Bleibt zu hoffen, dass sich dann zumindest ein Anbieter aktiver Fonds vor Vanguard schieben kann. Nur wenn das nicht gelingen sollte, wäre es gerechtfertigt, von einem für die Branche wirklich peinlichen Ergebnis zu sprechen."

Wer wirklich eine Meinung zu irgendeinem Aktienindex und der eigenen aktuellen Idealaktienquote hat, der ist mit einem ETF gut bedient, da aktives Management in von allen beackerten Feldern ohnehin schwierig ist. Privatanlegern würde ich eher Fonds nahelegen, die die interne Steuerung über verschiedene Vermögensklassen hinweg übernehmen. Das würde ich dann übrigens auch wirklich als "aktives Management" bezeichnen, wenn ein Manager die Freiheit hat die Aktienquote von 0% bis 100% zu bestimmen (womöglich gar "short" zu gehen). Einen Fonds, dessen Verkaufsprospekt ihm z.B. durchgängig 95% Mindestaktienquote vorschreibt und der deswegen sehenden Auges in Bärenmärkte mittauchen muss, den kann ich schwerlich als "aktiv" bezeichnen, aber das ist Geschmacksache. Es ist aber ebensowenig "passiv", wenn man irgendwo aufschnappt, dass z.B. ein gleichgewichtetes Portfolio aus "Aktien, Renten und Gold" das "beste" sei und man das dann nachbauen will und auch noch laufend anpassen, also "rebalancen" muss (ja, spätestens bei der Frage welcher Renten-ETF es denn bitte sein darf oder ob der Gold ETF physisch oder synthetisch replizierend sein sollte, fühlt sich das alles gleich weniger "passiv" an).

Wahres Teufelswerk sind ETFs hingegen in den Augen des Investmenthauses Bernstein aus den USA:

Kein Gott, kein Staat, kein Vaterland

ETFs seien in Wahrheit sogar noch schlimmer als reine Kommandowirtschaft. Im Marxismus entscheidet wenigstens der Staat, welche Unternehmen Kapital bekommen, ätzt Fraser-Jenkins. Bei passiven Investments herrsche dagegen eine Diktatur der Indifferenz. Der Stratege weist darauf hin, dass die Korrelationen zwischen einzelnen Aktien zunehmen.

Seine "Logik" geht so:

Fraser-Jenkins‘ Argumentation geht so: Wenn alle Anleger nur noch per ETF investieren, können Unternehmen theoretisch fast pleitegehen, ohne dass es Einfluss auf ihre Aktienkurse hat. Die Märkte kämen dann ihrer Finanzierungsfunktion nicht mehr nach, die vorsieht, dass gute Firmen günstig Kapital bekommen und schlechte Unternehmen abgestraft werden. In einer rein passiv investierenden Welt würden alle Firmen gleich behandelt.

Ja. Und wenn theoretisch alle ihr Geld nur noch bei Bernstein anlegen, dann bohrt sich deren Tresorraum vor lauter Übergewicht ein Loch bis zum Erdmittelpunkt. Theoretisch möglich.

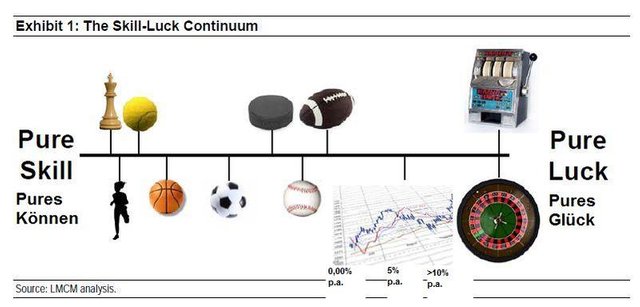

Viel mehr will ich garnicht mehr sagen, da der Artikel eh schon so lang ist, aber zum Abschluss gibt's noch meinen Lieblingschart, der lehrreichste, den ich jemals in irgendeiner Verkaufs- oder Research-Unterlage gefunden habe (danke Legg Mason):

interessanter post!

Was genau will uns dieser Artikel mitteilen? Dass Morningstar (evtl auf Druck der Fondsbranche) ihr Ratingsystem ändert um die gemanagten Fonds besser dastehen zu lassen?

So, jetzt mit etwas mehr Zeit...der Artikel will alles mögliche sagen, aber die Änderung war schlicht überfällig, weil sie die Statistik eben verzerrt, auch für Profis wie Dachfondsmanager, die ja garkeine Agien bezahlen, genau wie viele Endkunden heutzutage ja auch. Da macht es einfach keinen Sinn da irgendwelche Maximal-Ausgabeaufschläge als performancewirksame Kosten abzuziehen.

yay, konnte meinen account wiederfinden.

jedenfalls sind kennzahlen wie die TER mMn unbedingt in die Statistiken einzubeziehen, bei aktiven Fonds gehört das imho auch die Managementgebühr dazu, die Erfolgsprovision sollte bei der Performancangabe abgerechnet werden - wenn also ein Fonds 5% macht und 20% Performance nimmt, sollte die Performance dementsprechend ausgewiesen werden (die Erfolgsprovision also behandelt werden wie zB ein Dividendenabschlag). Ist halt bei aktiv gemanagten Fonds eher intransparent für den dummen Endkunden.

Jeder kann auch mit ETFs seinen eigenen "gemanageten Fonds" auflegen. Mittels mehrfach short-ETFs und fast kostenlosen Sparplänen alles kein Problem.

Aber die ganzen Gebühren von denen Du sprichst sind doch ohnehin kurswirksam und daher in den Berechnungen enthalten. Ausserdem hab ich in dem Artikel doch überhaupt nicht "aktive" Fonds verteidigt und ETFs als nutzlos dargestellt oder so?

Nein