[FR] Les cryptomonnaies contre l'autorité - Partie 2/3 : Le règne des monnaies fiat

Depuis la fin de l'étalon-or en 1971, toutes les monnaies gouvernementales du monde (le dollar, l'euro, le yen, le yuan, etc.) sont des monnaies fiat. Une monnaie fiat (du latin « qu’il soit fait ») est une monnaie dont la valeur repose essentiellement sur la confiance accordée à l'État au sein duquel elle est utilisée et qui impose son cours forcé. Ce type de monnaie s'oppose aux monnaies liées à une marchandise (métaux précieux entre autres) : les pièces utilisées pendant des siècles avaient une valeur intrinsèque, même si le gouvernement intervenait dans leur fabrication pour en garantir la composition (par exemple, le napoléon était une pièce de vingt francs se composant de 6,45 g d'or à 900 ‰). Elle s'oppose également à la monnaie représentative comme les billets de banque qui permettaient d'obtenir une certaine quantité d'or et d'argent sur simple présentation, le cours forcé étant un régime monétaire dans lequel les banques sont dispensées d'échanger le papier-monnaie contre du métal précieux. Cette non-convertibilité, qui était autrefois exceptionnelle, est devenue la norme.

La monnaie fiat est imposée aux citoyens par la contrainte de la loi. En France, la monnaie liquide (appelée monnaie fiduciaire) a cours légal : il est interdit pour un commerçant de « refuser des pièces de monnaie ou des billets de banque [...] selon la valeur pour laquelle ils ont cours » (Code pénal, article R642-3). Le citoyen doit payer ses impôts et ses amendes en euros. L'État impose un monopole sur la monnaie en espèces en interdisant à quiconque de vouloir concurrencer l'euro :

La mise en circulation de tout signe monétaire non autorisé ayant pour objet de remplacer les pièces de monnaie ou les billets ayant cours légal en France est punie de cinq ans d'emprisonnement et de 75 000 euros d'amende. (Code pénal, article 442-4)

Notons que les monnaies locales complémentaires n'ont pas vocation à concurrencer l'euro, et sont bien souvent indexées sur lui.

Mais la monnaie fiat ne se résume pas à sa forme liquide ; elle est aussi scripturale c'est-à-dire qu'elle peut se rapporter simplement à l'écriture d'une dette dans un registre bancaire. Aujourd'hui, avec le développement informatique, environ 90 % de la masse monétaire en circulation est dématérialisée. On reproche souvent aux cryptomonnaies leur caractère numérique et « virtuel », mais en réalité nous utilisons déjà de la monnaie numérique, et cela au moyen de chèques, de cartes de paiement, de virements bancaires et de prélèvements mensuels.

Dans les pays développés, la création de la monnaie scripturale est déléguée aux banques commerciales (comme le Crédit Agricole ou la Caisse d'Épargne en France) et réglementée par les banques centrales (BCE, Fed, Banque d’Angleterre, BoJ). La monnaie est simplement créée par les banques en échange d'une promesse de remboursement d'un particulier ou d'une entreprise. Il y a ainsi création monétaire lors de l'octroi d'un crédit, et destruction monétaire lors du remboursement de ce crédit : certains parlent d'« argent dette ». La monnaie est bien créée : la banque n'a pas besoin de détenir la somme demandée en espèces pour pouvoir la prêter. Pour plus d'informations, vous pouvez aller visionner cette très bonne vidéo de vulgarisation d'Heu?reka sur le sujet.

La monnaie fiat n'a donc pas de fondement tangible comme pouvait l'être les pièces de métal précieux ou les billets de banque convertible en or. Elle peut être théoriquement créée à partir de rien (ex nihilo), ce qu'on résume un peu grossièrement dans l'expression « faire fonctionner la planche à billets ». Cette création monétaire provoque mécaniquement ce qu'on appelle de l'inflation (ou « hausse des prix ») : si vous augmentez la masse monétaire, vous augmentez la demande sans changer l'offre des produits et services, ce qui aura pour conséquence finale d'augmenter les prix.

Par exemple, imaginez que vous doubliez la quantité de monnaie dans les mains de chaque citoyen d'un État fermé : chacun sera deux fois plus riche qu'il ne l'était auparavant et se mettra à consommer plus. Au fur et à mesure du temps, un homme qui vend ses services, voyant la demande pour ainsi dire doubler, se mettra à augmenter ses tarifs par cupidité. Celui qui achète ses services, voyant le prix augmenter, se mettra lui aussi à vendre ses services plus cher. Peu à peu, toute la société se calibrera sur cet équilibre entre l'offre et la demande, les plus pénalisés dans l'histoire étant ceux qui ont le moins de facilité à changer leurs tarifs, à savoir les salariés. Finalement, les prix auront doublé.

En règle générale, les gouvernements et les banques ne sont pas généreux au point d'augmenter la quantité de monnaie de chaque citoyen et utilisent l'argent créé pour financer leurs propres projets (guerres, subventions, projets personnels des dirigeants...), ce qui a pour effet d'appauvrir les épargnants. L'inflation est une sorte d'impôt indirect et invisible qui touche tout le monde. De plus, elle engendre des désastres monstrueux dans les pays qui abusent de la création monétaire.

Les cas d'inflation sont nombreux, dans l'histoire comme dans l'actualité. En France, les premières expériences de monnaie fiat ont conduit à une importante augmentation des prix : on peut citer notamment la mise en place du système de Law (prononcé « Lass ») entre 1716 et 1720, ainsi que l'émission des assignats pendant la Révolution française qui a engendré une inflation de 304 % entre 1796 et 1797.

En 1914, l'effort de guerre a poussé la France, le Royaume-Uni et l'Allemagne à suspendre la convertibilité en or de leurs monnaies respectives (le franc, la livre et le mark). Après la première guerre mondiale, lorsque la France est revenue (momentanément) à l'étalon-or en 1928, la valeur du franc en or équivalait à 20 % de sa valeur de 1914. Le Royaume-Uni a mené une politique fortement déflationniste afin de restaurer la valeur de la livre sterling (ce qu'il a fait en 1925), mais cette politique a eu pour effet de freiner gravement l'économie. Quant à l'Allemagne (la grande perdante), elle a connu entre 1922 et 1923 une période d'hyperinflation (appelée hyperflation de la république de Weimar) au cours de laquelle la valeur du mark s'est totalement effondrée.

De nos jours, dans les pays occidentaux, les banques centrales s'efforcent de conserver un taux d'inflation de 2 %, l'économie moderne étant dépendante de cette inflation pour fonctionner.

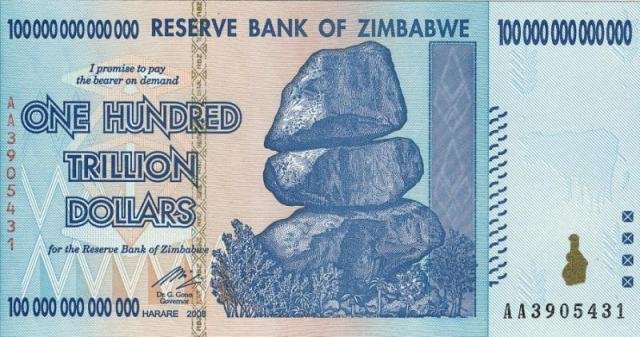

Un autre exemple d'hyperinflation beaucoup plus récent est celui du Zimbabwe entre 2000 et 2009, gouverné par Robert Mugabe. Le symbole de cette inflation est la mise en circulation, en janvier 2009, d'un billet de 100 000 milliards de dollars zimbabwéens valant 30 dollars américains. Encore plus récemment, au Venezuela, suite aux présidences successives de Hugo Chávez et de Nicolás Maduro (encore en fonction), l'état de l'économie du pays s'est dégradé : les prix auraient été multipliés par 8 en 2016 alors que le PIB se serait effondré de 18,6 %.

Billet de 100 000 milliards de dollars du Zimbabwe

Cependant, l'inflation n'est pas la seule conséquence pernicieuse de la nature des monnaies fiat. En vous forçant à utiliser des pièces et des billets sans autre valeur intrinsèque que leur coût de fabrication, le gouvernement peut tout simplement les déclarer comme invalides du jour au lendemain. C'est ce qui s'est passé en Inde le 8 novembre 2016. Ce jour-là, Narendra Modi a annoncé la démonétisation des billets de 500 et de 1000 roupies (valant respectivement 7 et 14 euros) sous prétexte de s'attaquer à la corruption et à l'évasion fiscale. L'ensemble de ces billets représentait 86 % de la masse monétaire fiduciaire en circulation, dans un pays où les échanges se font généralement en liquide, ce qui a provoqué la panique.

Cette mesure drastique rentre dans le cadre d'un guerre contre l'argent liquide menée par les États du monde entier. Le liquide est en effet bien moins visible et contrôlable que l'argent présent sur nos comptes bancaires : il sert au marché noir, à éviter l'impôt et la surveillance. Le rêve d'une société sans espèces (cashless society) représente aux yeux des fanatiques la fin de ces petits actes de révolte financière contre l'État auxquels sont continuellement poussés les individus. L'utilisation d'un compte bancaire (et donc le fait de devoir passer par une banque) permet en effet au gouvernement (sous certaines réserves évidemment) de savoir la somme d'argent que vous possédez, combien vous gagnez et avec qui vous échangez. Mieux : on peut purement et simplement vous voler. Lors de la crise chypriote de 2013, dans le cadre du plan de sauvetage des banques, les dépôts de plus de 100 000 euros de la Bank of Cyprus ont été ponctionnés à 37,5 %, sans cadre légal. Depuis le 1er janvier 2016, la « Directive sur le redressement et la résolution des banques » de l'Union Européenne autorise les banques à ponctionner les comptes de leurs clients de plus de 100 000 euros en cas de difficulté ou de faillite.

Lug Axker.

AUTRES PARTIES

Partie 1/3 : Monnaie et cryptomonnaie

Partie 2/3 : Le règne des monnaies

Partie 3/3 : La liberté cryptomonétaire

Excellent, merci.