¿Por qué las tasas de inflación se mantienen dormidas?

Como se prometió, esta semana vamos a proponer una explicación para el comportamiento de la tasa de inflación en los Estados Unidos. En el artículo anterior tuvimos la intención de explicar a diferentes políticas utilizadas por los bancos centrales para estimular la economía, el quantative easing (QE) y el "dinero helicóptero". El QE es una política monetaria poco probada y controvertida, que a medio plazo pueden traer consecuencias inesperadas. Una de estas consecuencias son las tasas de inflación dormidas. En la actual coyuntura y después del QE III (de septiembre de 2012 a octubre de 2014), la tasa de inflación de EEUU está dormida por dos razones: porque la demanda no aumenta lo esperado y, al mismo tiempo, por el aumento de la competitividad.

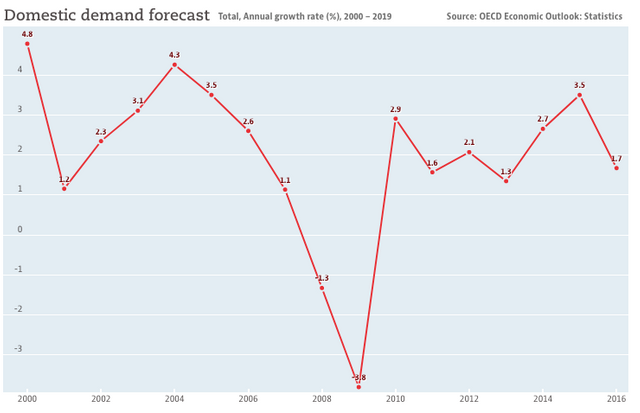

Mientras que en el “dinero helicóptero” los fondos se distribuyen a las familias de forma directa, en el QE se entrega a las instituciones financieras ya las empresas, con el objetivo de conseguir llegar a las familias, ambos, pretenden aumentar la demanda y estimular la economía. Sin embargo, en el caso del QE, dar fondos a las entidades de crédito no garantiza que éstos presten este dinero a las familias, y si esto sucede, no tendrá el impacto deseado en la economía. El siguiente gráfico muestra la evolución del crecimiento de la demanda interna en los Estados Unidos. La demanda interna se traduce en los bienes y servicios que una población compra durante un año, no sólo la compra de bienes de consumo por las familias, sino también por el Estado y las empresas. Lo que este gráfico nos muestra es un resultado perfectamente normal de la demanda interna en el año 2014 (2,7%) y siguientes, como si no hubiera existido un QE. De aquí, podemos concluir que el QE III no benefició, de forma directa ni indirecta, a las familias.

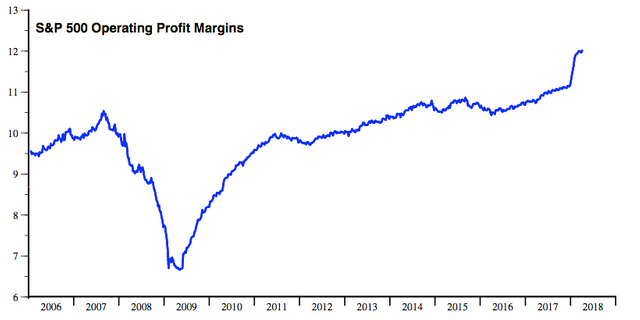

El crédito barato a las empresas, derivado del QE III, fomentó la inversión y eso resultó, según el informe anual del World Economic Forum, en un aumento significativo en la competitividad de la economía norteamericana. El aumento de la competitividad origina, a su vez, el estancamiento de la subida de precios. Otro indicador que podemos consultar es el de los márgenes operacionales de las empresas del S&P500. Si los márgenes se mantienen estables a lo largo del tiempo, es natural que los precios no sufran grandes cambios. En ese gráfico, observamos la existencia de pequeñas oscilaciones desde 2013, habiendo la previsión para un ligero aumento solo para el primer trimestre de 2018. Otra conclusión que podemos lograr de este gráfico es que el aumento de los resultados empresariales de los últimos años, y la euforia en los mercados financieros, no se obtienen por los resultados operacionales.

En suma, el QE III produjo un estancamiento en las tasas de inflación porque el incremento en el poder adquisitivo (demanda) no supera el aumento de la competitividad (oferta). En nuestra opinión, el QE III fue más dirigido a las empresas que a las familias. Abel Trindade (Equipo Másquetrading)