[Aktualności finansowe] Split payment - kogo dotyczy i na czym polega?

Split payment, czyli metoda podzielonej płatności wchodzi w życie już 1 lipca 2018 r. Wprowadzając to narzędzie do rozliczeń między podmiotami gospodarczymi i urzędami skarbowymi, ustawodawca ma na celu w jeszcze większym stopniu uszczelnienie systemu podatkowego w Polsce.

Kogo dotyczy split payment?

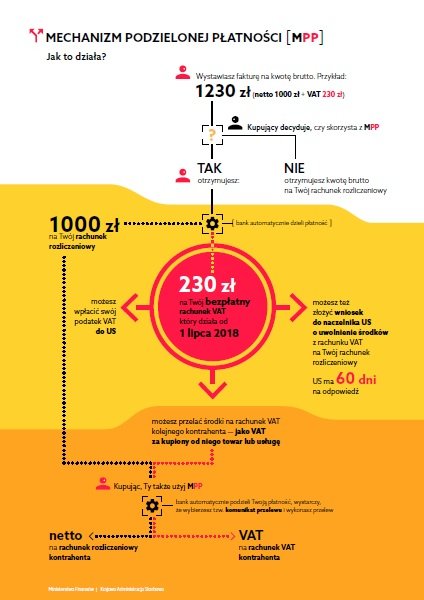

Każdy podatnik VAT do zgłoszonego rachunku bankowego otrzyma od swojego banku dodatkowy rachunek służący do rozliczeń z tytułu VAT. Rachunki te będą darmowe i banki nie będą pobierały żadnych opłat i prowizji z tytułu ich otwierania czy obsługiwania. Będą miały natomiast prawo do pobierania opłat za wykonanie przelewów metodą podzielonej płatności, jednak nie mogą one przekraczać opłat za wykonywanie przelewów na koncie podstawowym. Tak więc każdy prowadzący działalność gospodarczą będzie posiadał 2 rachunki bankowe, ale decyzja o korzystaniu z metody podzielonej płatności nie będzie należała do podatnika, ale do kontrahenta, któremu wystawi fakturę VAT. To kupujący będzie decydował w jaki sposób zapłaci za wystawioną fakturę. Zgromadzone środki na rachunku VAT będą należały wyłącznie do podatnika, jednak dostęp do tych środków będzie ograniczony. Z rachunku VAT będzie można wykonać przelew do Urzędu Skarbowego z tytułu należnego podatku VAT lub będzie można przelać na inny rachunek VAT z tytułu zapłaty za fakturę od naszego dostawcy. Istnieje również możliwość przelania środków z rachunku VAT na rachunek bieżący, jednak o zgodę na taką operację będziemy musieli zwrócić się do naczelnika właściwego urzędu skarbowego. Urząd skarbowy będzie miał 60 dni na udzielenie zgody.

Na czym polega split payment?

Do opisania w jaki sposób ma funkcjonować metoda podzielonej płatności posłużę się grafiką z ulotki informacyjnej ministerstwa finansów.

Przykład

2 lipca 2018 r. dokonujemy zakupu sprzętu za 12.300,00 zł. Możemy dokonać płatności za fakturę w całości z rachunku bieżącego lub zapłacić zaznaczając na przelewie metodę podzielonej płatności. W takim przypadku kwota netto w kwocie 10.000,00 zł zostanie pobrana z rachunku bieżącego, a kwota podatku w kwocie 2.300,00 zł z rachunku VAT. Gdyby na rachunku VAT nie było wystarczających środków na pokrycie kwoty VAT to różnica będzie automatycznie pobrana z rachunku bieżącego.

Warunkiem koniecznym do wykonania przelewu za daną fakturę jest zabezpieczenie kwoty brutto na rachunku bieżącym. Co to oznacza? Oznacza to, że jeżeli będziemy chcieli zapłacić za fakturę na kwotę 12.300,00 zł mając na rachunku bieżącym tylko 10.000,00 zł, a na rachunku VAT kwotę 4.000,00 zł, to system nie zrealizuje takiego przelewu. Na rachunku bieżącym muszą być zgromadzone środki na pokrycie całej kwoty brutto (w tym wypadku 12.300,00 zł) mimo, że przy wykonywaniu przelewu metodą podzielonej płatności zostanie pobrana tylko kwota netto.

Podsumowując, wprowadzenie metody split payment dodatkowo uszczelni system podatkowy w Polsce, ale dla zwykłego przedsiębiorcy będzie to oznaczało zablokowanie środków na rachunku VAT, bez możliwości rozporządzania nimi w swobodny sposób. Nawet jeśli przedsiębiorca nie będzie chciał korzystać z metody podzielonej płatności, to prędzej czy później wymuszą to na nim jego odbiorcy. Spółki skarbu państwa już korzystają z tej metody i każdy podmiot świadczący dla nich usługi czy dostarczający im towar, z dniem 1 lipca 2018 r. będzie otrzymywał zapłatę za wystawione faktury podzieloną płatnością.