Réforme monétaire, DTS et BANCOR

Je suis un collectionneur des petits cailloux semés sur le chemin de la réforme monétaire internationale, actuellement en cours.

Cette quête a commencé à partir de novembre 2008 quand, lors du G20 de Washington, la France, la Grande Bretagne, l'Allemagne et la Chine, pour ne citer que quelques-unes des nations, ont exigé un Bretton Woods II, donc une réforme pour changer le système monétaire international mis en place en 1944. Il est vrai qu’en 1971, les États-Unis avaient unilatéralement décidés de mettre fin au système du "Gold Standard Exchange" et que depuis, le dollar n’était plus qu’une monnaie fiduciaire, imprimable à volonté. Petit retour en arrière.

Chacun de vous sait qu'en 1988, à la suite de réunions des banques centrales du G10 sous l’égide de la Banque des règlements internationaux (BRI), un accord a été signé afin d’assurer la stabilité du système bancaire international. Cet accord de juillet 1988 est connu sous le nom de Bâle I. Il a été suivi d’accords successifs. Nous en sommes à Bâle III, dont les mesures phares doivent être instaurées dans toutes les banques au 1er janvier 2022, autrement dit avant la fin décembre 2021. Retenez cette date.

C’est également en 1988 que le magazine The Economist a publié une couverture mythique et un article annonçant l’advenue d’une nouvelle monnaie mondiale "aux environs de 2018". "Dans environ 30 ans... le phénix sera probablement introduit comme un cocktail de monnaies nationales, comme le DTS d’aujourd’hui." Le DTS, crée en 1969, est un panier de monnaies internationales géré par le FMI. "Dans le temps, cependant, sa valeur par rapport aux monnaies nationales cesserait d’avoir de l’importance, parce que les gens le choisiront et lui seul pour sa commodité et la stabilité de son pouvoir d’achat."

En mars 2009, la Chine a publié une lettre d’intention sur vers quoi devrait tendre le nouveau système monétaire, que l’on peut lire sur le site de la BRI. Le gouverneur de la Banque Centrale chinoise met l’accent sur la monnaie et sa composition :

"Dans les années 1940, Keynes avait déjà proposé d’introduire une monnaie internationale, appelée "BANCOR", basée sur la valeur de 30 matières premières représentatives. Malheureusement, cette proposition n’a pas été retenue."

"L’allocation du DTS peut être changée de sa forme actuelle, qui est un système de calcul simple (dans le poids relatif de différentes monnaies), vers un système garanti par des stocks physiques, comme une réserve, pour accroître plus encore la confidence des marchés dans sa valeur intrinsèque."

Depuis cette date, la Chine a œuvré pour mettre en place un système monétaire international conforme à ses souhaits. La liste des actions qu’elle a mises en place serait trop longue et fastidieuse, mais elle a été très active depuis 10 ans. Revenons à l'actualité.

Un petit caillou de plus sur le chemin

Voilà un article essentiel paru le 5 avril 2019 sur Project-Syndicate, une vitrine internationale liée à 459 médias dans 155 pays. Pour faire avancer une idée, il faut passer sur ce réseau. L’auteur de l’article est membre du conseil d’administration de la Banque Centrale de Colombie et un membre très actif de l’ONU. Sa publication n’a donc rien d’anodin.

IL EST TEMPS POUR UNE VRAIE MONNAIE MONDIALE

L'actif de réserve mondial du Fonds Monétaire International (FMI), le Droit de Tirage Spécial, (DTS) est l'un des instruments de coopération multilatérale les plus sous-utilisés. En faire une véritable monnaie apporterait plusieurs avantages à l’économie mondiale et au système monétaire international.

Cette année, le monde commémore les anniversaires de deux événements clés du développement du système monétaire mondial. Le premier est la création du Fonds monétaire international lors de la conférence de Bretton Woods, il y a 75 ans. Le second est l'avènement, il y a 50 ans, du droit de tirage spécial (DTS), l'actif de réserve global du FMI.

Lors de l’introduction des DTS, le FMI espérait en faire "le principal actif de réserve du système monétaire international". Une ambition non réalisée ; en effet, le DTS est l’un des instruments de coopération internationale les plus sous-utilisés. Néanmoins, mieux vaut tard que jamais : transformer le DTS en une véritable monnaie apporterait plusieurs avantages pour l'économie et le système monétaire mondial.

L'idée d'une monnaie mondiale n'est pas nouvelle.

Avant les négociations de Bretton Woods, John Maynard Keynes avait suggéré le "BANCOR" comme unité de compte de son projet d’Union internationale de compensation. Dans les années 1960, sous la direction de l'économiste américano-belge Robert Triffin, d'autres propositions ont été formulées pour résoudre les problèmes croissants créés par le système dualiste dollar-or qui avait été établi à Bretton Woods. Le système s'est finalement effondré en 1971. À la suite de ces discussions, le FMI a approuvé le DTS en 1967 et l'a inclus dans ses statuts deux ans plus tard.

Bien que l'émission de DTS par le FMI ressemble à la création de monnaie nationale par les banques centrales, les DTS ne remplissent que certaines des fonctions de la monnaie. Certes, les DTS constituent un actif de réserve et donc une réserve de valeur. Ils sont également l'unité de compte du FMI. Mais seules les banques centrales - principalement dans les pays en développement, mais aussi dans les économies développées - et quelques institutions internationales utilisent les DTS comme moyen d'échange pour se payer mutuellement.

Le DTS présente de nombreux avantages fondamentaux, notamment que le FMI peut l’utiliser comme instrument de politique monétaire internationale dans une crise économique mondiale. En 2009, par exemple, le FMI a émis 250 milliards $ de DTS pour aider à lutter contre le ralentissement économique, à la suite d'une proposition du G20.

Plus important encore, les DTS pourraient également devenir l'instrument de base pour financer les programmes du FMI. Jusqu'à présent, le Fonds reposait principalement sur des augmentations de quota (capital) et sur des emprunts auprès des pays membres. Mais les quotas ont eu tendance à être en retard sur la croissance économique mondiale ; la dernière augmentation a été approuvée en 2010, mais le Congrès américain ne l'a acceptée qu'en 2015. Et les prêts des pays membres, principale source de nouveaux fonds du FMI (en particulier lors de crises), ne sont pas de véritables instruments multilatéraux.

La meilleure alternative serait de transformer le FMI en une institution entièrement financée et gérée dans sa propre monnaie mondiale - une proposition faite il y a plusieurs décennies par Jacques Polak, alors économiste en chef du Fonds. Une option simple serait de considérer les DTS détenus par les pays mais non utilisés en tant que "dépôts" au FMI, que le Fonds peut utiliser pour financer ses prêts aux pays. Cela nécessiterait une modification des statuts, car les DTS ne sont actuellement pas détenus dans des comptes ordinaires du FMI.

Le Fonds pourrait alors émettre des DTS régulièrement ou, mieux encore, en période de crises, comme en 2009. À long terme, le montant émis doit être lié à la demande de réserves de change. Divers économistes et le FMI eux-mêmes ont estimé que le Fonds pourrait émettre 200-300 milliards $ de DTS par an. De plus, cela permettrait de répartir les avantages financiers (seigneuriage) de l’émission de la monnaie mondiale entre tous les pays. À l'heure actuelle, ces avantages ne profitent qu'aux émetteurs de monnaies nationales ou régionales utilisées à l'échelle internationale, en particulier le dollar américain et l'euro.

Une utilisation plus active des DTS rendrait également le système monétaire international plus indépendant de la politique monétaire américaine. L'un des problèmes majeurs du système monétaire mondial est que les objectifs politiques des États-Unis, en tant qu'émetteur de la principale monnaie de réserve du monde, ne sont pas toujours compatibles avec la stabilité globale du système.

En tout état de cause, différentes monnaies nationales et régionales pourraient continuer à circuler parallèlement aux réserves croissantes de DTS. Un nouveau "compte de substitution" du FMI permettrait aux banques centrales d'échanger leurs réserves contre des DTS, comme le proposaient les États-Unis dans les années 1970.

Les DTS pourraient aussi potentiellement être utilisés dans des transactions privées et pour libeller des obligations nationales. Mais, comme le FMI l'a souligné dans son rapport au Conseil d'administration en 2018, ces "DTS de marché", qui feraient de l'unité une monnaie à part entière, ne sont pas essentielles aux réformes proposées ici. Les DTS ne doivent pas non plus être utilisés comme unité de compte en dehors du Fonds.

Les anniversaires du FMI et des DTS en 2019 sont des motifs de célébration. Mais ils représentent également une opportunité idéale pour transformer le DTS en une véritable monnaie mondiale qui renforcerait le système monétaire international. Les décideurs devraient la saisir.

JOSÉ ANTONIO OCAMPO

José Antonio Ocampo est membre du conseil d'administration de la Banco de la República, banque centrale de Colombie, professeur à l'Université Columbia, président du Comité de la politique de développement du Conseil économique et social des Nations Unies et président de la Commission indépendante pour la réforme de la fiscalité internationale des entreprises. Il a été ministre des Finances de la Colombie et secrétaire général adjoint des Nations Unies aux affaires économiques et sociales.

Voilà un article publié le 15 avril dernier sur le site de l’Adam Smith Institute par un ancien spécialiste du DTS au FMI. (Ce lien mène à l'article traduit en français par Google. Les puristes pourront lire l’article en anglais directement sur le site Adam Smith.)

Adam Smith (5 juin 1723 - 17 juillet 1790) est un philosophe et économiste écossais des Lumières. Il reste dans l’histoire comme le père des sciences économiques modernes, dont l'œuvre principale, publiée en 1776, "La richesse des nations", est un des textes fondateurs du libéralisme économique.

L’institut Adam Smith est un think tank très influent en Grande-Bretagne, à l’origine des réformes engagées par le Parti Conservateur sous Margaret Thatcher et John Major.

L’auteur de l’article, Warren Coats, est entré au FMI en 1976, où il est devenu chef de la division du DTS en 1983. Il a écrit deux livres sur le DTS et en a édité trois sur la monnaie. Il a pris sa retraite du FMI en 2003, tout en restant dans le cercle de la haute finance comme consultant. Il est membre d’un nombre impressionnant de think tank.

Dans cet article, dont la dialectique peut paraître complexe, il préconise de mettre fin à la gestion discrétionnaire de la Fed, qui lui permet de créer autant de dollar qu’elle veut, quand elle veut, pour revenir à un système proche du système antérieur, où la Fed ne pouvait créer des dollars qu’en fonction de l’or existant dans ses coffres.

"Une autre faiblesse de l'étalon-or était que le prix de l'ancre, basé sur un seul produit, variait par rapport aux autres biens, services et salaires. Alors que le pouvoir d'achat du dollar en or restait relativement stable sur de longues périodes, l'or ne s'est pas révélé être un point d'ancrage stable sur des périodes plus courtes et propices à l'investissement.

Étendre l'ancrage d'un produit de base à un panier de 10 à 30 produits avec une plus grande stabilité collective par rapport aux biens et services réellement achetés par les consommateurs (par exemple l'indice IPC) réduirait cette volatilité. Le panier serait composé d'une quantité fixe de chacun de ces produits, et leur valeur de marché collective définirait la valeur d'un dollar. Des propositions similaires ont été formulées dans le passé, mais les coûts de transaction et de stockage élevés liés à la gestion de tous les produits figurant dans le panier d’évaluation les ont condamnées."

Dans son texte, Coats fait référence à un article écrit en 2011 dans le Journal des Banques Centrales :

"Un droit de tirage spécial amélioré (DTS), évalué par un panier de biens, fournirait la monnaie mondiale et l'actif de réserve dont l'économie mondiale a besoin. Ce document propose de lier la valeur du DTS du FMI et des monnaies nationales qui fixent leurs taux de change au DTS à un panier représentatif de biens largement échangés. Les nouveaux "DTS réels" seraient émis et rachetés de manière passive conformément aux règles du "Currency Board", en échange d’actifs financiers ayant la même valeur marchande que le panier. Des monnaies nationales et/ou une monnaie de réserve internationale de même valeur (c’est-à-dire fixée à une unité de compte commune) diminueraient le coût des échanges en réduisant les coûts de transaction et d'information et le risque de change, ce qui accroîtrait le commerce mondial et l'efficacité de l'allocation des ressources internationales. Un système ancré dans un panier de biens ne présenterait pas les inconvénients qui affectent la valeur relative fluctuante de l'étalon-or. La règle de la remboursabilité indirecte, qui consiste à émettre et à rembourser des DTS réels contre des actifs financiers de valeur équivalente, éviterait l'inconvénient de rendre les normes de produits multiples très coûteuses, à savoir la nécessité de conserver d'importantes réserves de tous les produits du panier. L'idée novatrice de remboursabilité indirecte, évoquée par Yeager, Greenfield et d’autres, maintient la quantité de DTS égale au montant demandé lorsque sa valeur est donnée par le panier d'évaluation, sans que l'autorité monétaire ait besoin de stocker les biens dans le panier."

En 2011, Coats reprenait la proposition de la Chine publiée en mars 2009. Une sorte de DTS garanti par un panier "d'actifs réels" en réserve, ce qui n'est rien d’autre que la proposition de BANCOR de Keynes à Bretton Woods...

C’est également ce que The Economist avait annoncé en 1988 dans son article.

Le Conseil d’administration du FMI procède à la révision du panier d’évaluation du DTS tous les 5 ans, ou à intervalles plus rapprochés si les circonstances le justifient. La dernière révision en date a été achevée le 30 novembre 2015. Le nouveau DTS est entré en vigueur le 30 septembre 2016.

La prochaine révision du panier d’évaluation du DTS aura lieu en novembre 2020 pour une entrée en vigueur un an plus tard.

La prochaine révision de la méthode d'évaluation du DTS aura lieu le 30 septembre 2021, à moins que les circonstances ne justifient une révision anticipée dans l'intervalle. (Source FMI)

Il se pourrait que la révision de la méthode d’évaluation modifie profondément la donne, en intégrant dans le panier des éléments qui ne soient pas purement monétaire.

Souvenons nous qu'à l’origine, en 1969, la valeur d’un DTS était définie comme l’équivalent de 0,888671 gramme d’or pur qui équivalait aussi, alors, à 1 dollar US (1once d’or = 35 DTS = 35 $US).

Le Principe du Bancor

Dans les principes mêmes du BANCOR, la balance commerciale des nations doit être équilibrée. Si un pays a un excédent commercial, l’organisme international en charge de la supervision des échanges commerciaux prendra la décision de réévaluer la monnaie du pays à la hausse de façon à rendre ses exportations moins compétitives et/ou de dévaluer la monnaie du pays en déficit commercial, de façon à rendre ses produits plus compétitifs à l’exportation, tout en diminuant son pouvoir d’achat.

Le sujet est totalement d’actualité avec la pseudo "Guerre Commerciale" entre les États-Unis et la Chine, qui fait la Une de l’actualité depuis plusieurs mois.

La Chine, ayant elle même annoncé sa volonté de voir mettre en place le BANCOR de Keynes, sait que la solution pour résoudre l’énorme déséquilibre des échanges commerciaux sino-américains est de réévaluer le yuan et de dévaluer le dollar américain.

La Chine s’y est préparée. Alors qu'elle inondait la planète de produits de grande consommation très bas de gamme depuis les années 1980, elle est montée en gamme ces dernières années pour offrir des produits qui surpassent en qualité et en technologie les produits occidentaux, comme des téléphones et ordinateurs. Par contre, les États-Unis, qui ont délocalisé une grande majorité de leur production dans les pays du tiers monde, ont un long chemin à faire pour recréer le tissu industriel disparu depuis les années 80.

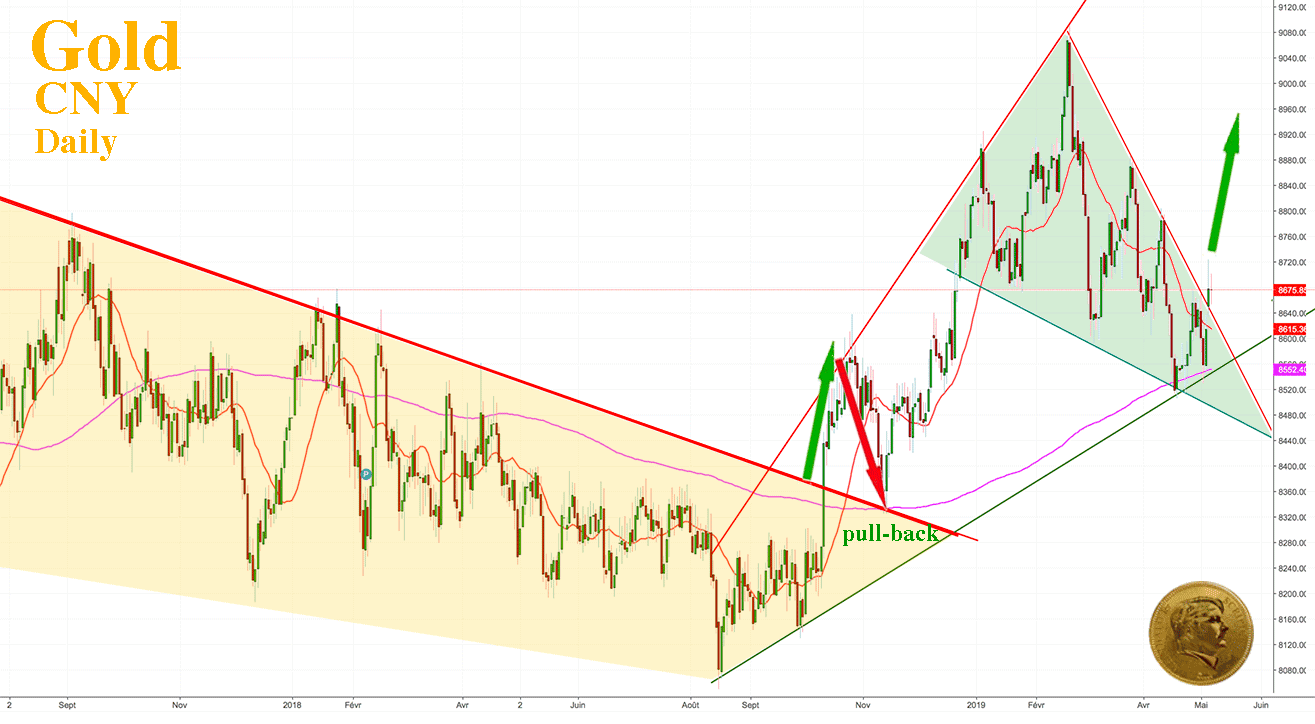

Les balourdises de Trump sur Twitter ont des répercussions immédiates sur le taux de change USD/CNY et sur le cours de l’or en yuan. La Chine me semble aujourd’hui l’élément moteur dans le cours de l’or.

Depuis deux jours, l’or en yuan a cassé la résistance du biseau (falling wedge), qui poussait l’or à la baisse, s’ouvrant un vaste espace à la hausse.

L’or dans les autres monnaies suivra puisque la Chine est aujourd’hui le plus gros marché d’or physique de la planète.

Source : https://or.fr/actualites/reforme-monetaire-dts-bancor-1535