비트코인 가격상승은 자산 효과??

비트코인이 올해 거의 16배가 올랐습니다.

그렇다면 왜 비트코인이 오르는 것일까요?

가격은 경제의 수요와 공급이 말해주므로, 수요 요인과 공급을 살펴보면 될 것입니다.

비트코인의 공급은 2100만개로 고정되어 있고, 2017년 1월 1일의 총 채굴량은 16,077,350 BTC 였고, 12월 12일에는 16,737138 BTC로 늘었습니다. 즉 올해 비트코인은 약 4.1%가 늘었습니다.

총채굴량: https://blockchain.info/ko/charts/total-bitcoins?timespan=1year

이런 사실 때문에, 비트코인의 가격이 오른 것은 수요 요인에 의해서 가격이 올랐다는 것은 확실합니다.

즉, 만일 어떤 상품이 공급이 고정된 상태에서 수요가 증가하면, 가격이 올라가게 됩니다.

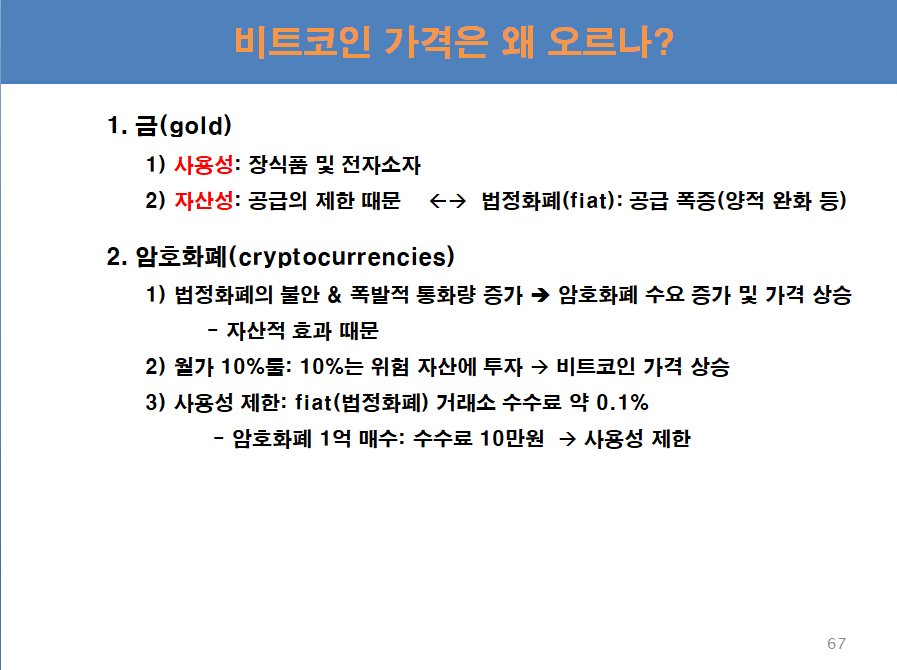

저는 수요 요인으로 1) 사용성과 2) 자산성에 의해서 수요를 나누어 생각해보겠습니다.

사용성은 사용이 증가하여 매수가 증가하는 것으로 정의하고, 자산성은 금과 같이 투기적인 (가격이 장기간 오르는 것을 예상하는) 목적으로 매수가 증가하는 것으로 정의합니다.

이 두 경우 모두 단기간에 매도하지는 않는 특성이 있다고 가정합니다.

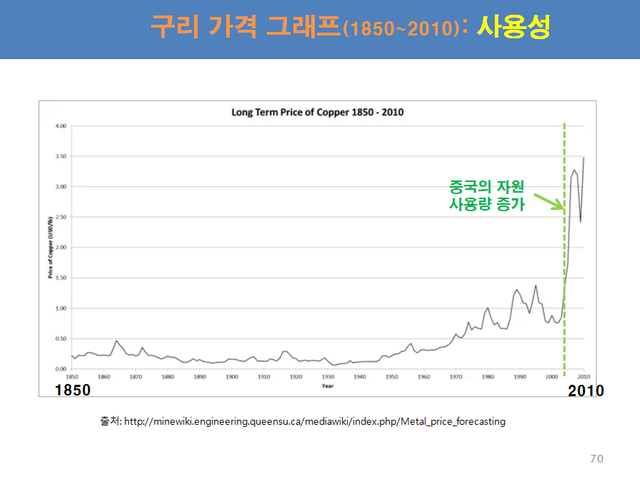

먼저 구리의 가격 추이를 보겠습니다.

아래는 1850 ~ 2010년까지의 구리의 가격 추이를 보여줍니다.

구리는 대표적인 사용성을 알아볼 수 있는 금속입니다.

그림과 같이, 1850년 이후 거의 100년간 거의 0.3 달러에 머물러 있었습니다.

그리고 2004년 경부터 구리의 가격이 거의 3배가 올랐고, 이것은 중국의 경제 성장에 의한 구리 수요의 급격한 증가에 의한 가격 상승이었습니다. 당시, 모든 금속의 가격이 거의 3배정도 올랐습니다.

즉, 사용이 증가하여 가격이 상승한 것입니다.

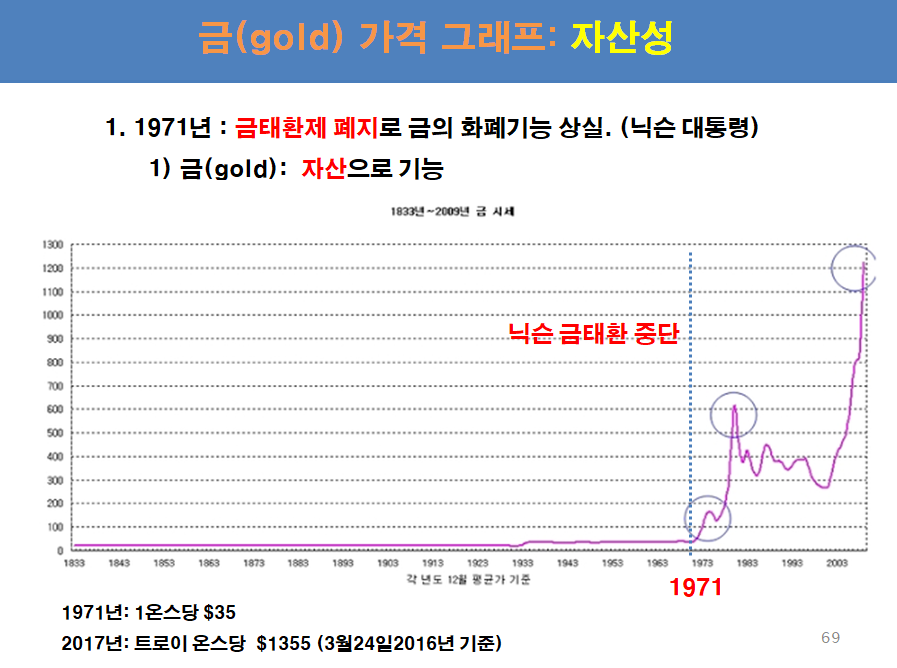

이제는 자산 효과에 의한 가격 상승의 예를 알아보겠습니다.

아래 그림은 1833 ~2009년까지의 금의 가격 추이를 보여줍니다.

금은 산업적인 사용성이 중요하기 보다 자산 효과, 즉 미래에 가격이 오르 것을 예상하여 매수하는 것이 많은 금속입니다.

아래 그림에서 특징적인 것은 1971년 닉슨의 금태환제를 폐지하면서 금이 화폐가 아닌 자산 효과에 의해 가격이 오르는 것으로 볼 수 있다는 것입니다.

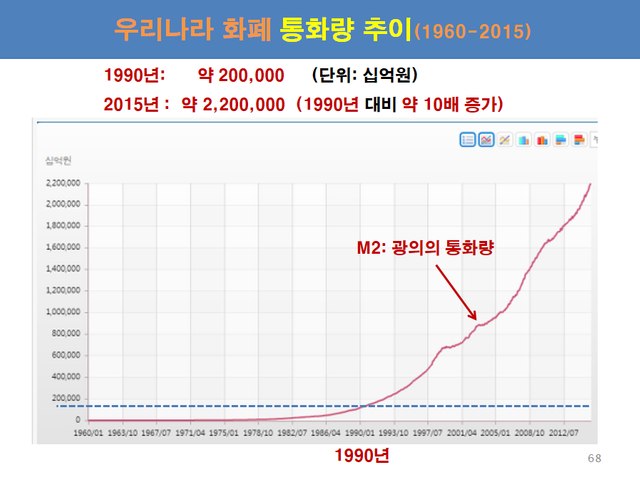

아래 그림은 1960 ~ 2015년까지 우리나라의 통화량(M2) 추이를 보여줍니다.

이 그림에서 1990년부너 2015년까지 25년 동안 우리나라의 통화량은 거의 10배가 증가한 것을 볼 수 있습니다.

즉, 이 기간에 법정화폐의 가격이 약 10배가 싸진 것입니다.

따라서, 공급이 제한된 금 또는 부동산을 가지고 있는 것이 법정화폐인 원화를 가지고 있는 것보다 유리한 것입니다.

이 그림에서 생각해볼 것은 암호화폐의 급등은 상당 부분 법정화폐의 급격한 증가 때문에 개인들이 공급이 제한된 자산적인 특징을 가진 비트코인에 열광을 하는 것을 추측할 수 있습니다.

금과 부동산은 대표적인 자산적 특징으로 가격이 오르고 있고, 다시 말하면, 통화량의 폭발로 인해서 이들의 가격이 크게 증가하고 있습니다.

즉, 원인은 통화량의 폭발적인 증가이고, 결과는 공급량이 거의 변화가 없는 자산적 특징을 가진 상품의 가격 상승으로 이어진 것입니다.

비트코인은 현재 사용성이 그리 좋은 편은 아닙니다.

일반적으로 우리나라 비트코인 거래소의 프리미엄이 존재하며, 많을 때는 약 10% 정도이고, 대부분 1~2% 정도는 있습니다.

물론 비트코인의 가격이 하락할 때는 마이너스 프리미엄이 존재할 때도 있지만, 이때 비트코인을 미국 등으로 전송할 경우 비트코인 가격의 하락에 의한 손해를 볼 가능성이 존재합니다.

이런 측면에서 비트코인의 실제 사용성은 좋지 않다고 볼 수 있습니다.

그렇다면, 비트코인 가격의 상승은 자산적 효과로 미래에 가격이 오를 것을 예상하고 투기적으로 매수하여 장기적으로 보유하려는 것 때문일 수 있습니다.

위의 ppt는 2017.12.5일 EOS 서울 밋업 자료의 일부입니다.

https://steemit.com/kr/@loum/eos-2017-12-05

아래의 내용도 읽어보세요..

http://blog.naver.com/PostView.nhn?blogId=ez2net&logNo=221062886526

감사합니다. 예전에 올리신 논문의 내용이 궁금하여 링크를 확인 해보았습니다. 혹 실례가 안된다면 공유가 가능할까요

제 논문은 아래의 링크에 있습니다.

https://steemit.com/kr/@loum/2hqrkc

구글 드라이브는 제가 삭제한 것 같네요..

감사합니다 ^^

관심을 가져주셔서, 제가 감사하죠..ㅎㅎ

좋은글 잘보고 갑니다.

정확한 분석인 것 같군요.

좋은 정보 감사합니다.

자산은 항상 상대적 속성을 가지고 있다는 점을 잊지 말아야 할 것 같습니다.

fiat cu. 대비 가격이 오르는 것일 뿐, 절대적 가치는 말씀하신 사용성이나 자산의 속성을 내포한 신뢰가치에 의해 가격이 지속 결정/반영되는 게 아닐까요...

이 부분은 기존 은행을 이용해도 은행에서 매입 환율 매도 환율이 다르기 때문에 어느정도 손해를 보게 됩니다. 달러의 경우 기준환율 보다 0.5% 비싸게 사야되는데 비트코인보다 수수료가 더 크지요

문제가 된 글을 아래 와 같이 바꾸었습니다.

"일반적으로 우리나라 비트코인 거래소의 프리미엄이 존재하며, 많을 때는 약 10% 정도이고, 대부분 1~2% 정도는 있습니다.

물론 비트코인의 가격이 하락할 때는 마이너스 프리미엄이 존재할 때도 있지만, 이때 비트코인을 미국 등으로 전송할 경우 비트코인 가격의 하락에 의한 손해를 볼 가능성이 존재합니다.

이런 측면에서 비트코인의 실제 사용성은 좋지 않다고 볼 수 있습니다."

잘읽고 갑니다