매출・매입처별 계산서합계표 제출

국세청 '전자(세금)계산서 제도의 이해 '에 대한 내용입니다.

- 매출・매입처별 계산서합계표 제출

(1) 계산서합계표 제출기한(所法 제163조 ⑤, 法法 제121조 ⑤)

- 발급하였거나 발급받은 계산서의 매출・매입처별 계산서합계표를 매년 2.10.까지 제출

- 다만, 전자계산서 발급명세를 국세청장에게 전송하거나 세관장이 수입되는 재화에 대해 계산서를 발급한 경우에는 합계표 제출 생략

(2) 계산서합계표 작성방법

전자계산서와 종이계산서를 구분하여 작성

-> 과세기간 종료일 다음 달 11일까지 전송된 전자계산서 발급분(발급받은 분)란에는 「매출처(매입처)수, 매수, 매출(매입) 합계금액」을 기재하고 매출처별(매입처별)명세 작성 불필요

-> 과세기간 종료일 다음 달 11일이 토요일, 공휴일인 경우에는 그 다음 날

-> “위 전자계산서 외의 발급분(발급받은분)란”에는 종이로 발급한(발급받은) 계산서, 전자적으로 발급하였으나 그 개별명세를 과세기간 종료일 다음 달 11일까지 국세청에 전송하지 않은 전자계산서에 대한 「매출처(매입처)수, 매수, 매출(매입)합계금액」을 기재하고 매출(매입)처별 명세 작성국세청 홈택스에서 전자계산서 내역을 확인하고 작성

-> 전자적으로 발급한 계산서 일지라도 발급자가 국세청에 전송하지 않거나 과세기간 종료일 다음 달 12일 이후 전송한 경우가 있을 수 있으므로 국세청 홈택스에서 확인 후 신고

-> 경로 : 【홈택스】→ 【조회/발급】→ 【전자(세금)계산서】→ 【합계표 및 통계조회】→ 【부가가치세 신고용 합계표 조회】

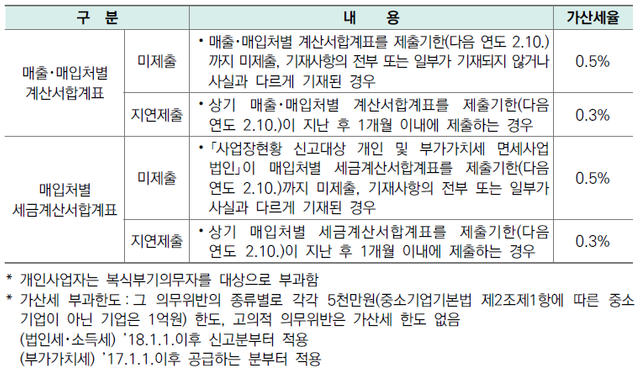

(3) 계산서합계표 미제출 등 가산세

- 계산서합계표 등을 제출하지 않거나 사실과 다르게 기재한 경우 공급가액의 아래 가산세율을 곱한 가산세 부과

Sort: Trending

[-]

successgr.with (74) 3 years ago