임대주택 재산세관련

- 임대 목적에 직접 사용하는 경우의 판단

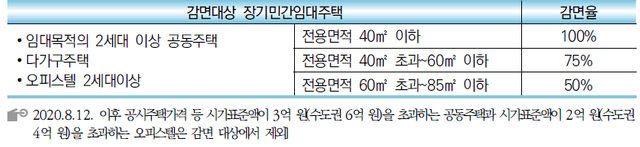

공공지원민간임대주택 사업자 및 장기일반민간임대주택 사업자가 임대 목적의 공동주택 2세대 이상 또는 다가구주택 또는 오피스텔 2세대 이상 임대목적에 직접 사용하는 경우에는 아래와 같이 2021년 12월 31일까지 지방세를 감면한다[단, 2020.8.12. 이후 공시주택가격등 시가표준액이 3억 원(수도권 6억 원)을 초과하는 공동주택과 시가표준액이 2억 원(수도권4억 원)을 초과하는 오피스텔은 감면 대상에서 제외]. 다만 재산세가 면제되는 경우에는 「지방세특례제한법」에 따른 재산세의 면제 규정에도 불구하고 100분의 85에 해당하는 감면율을 적용합니다.

이 경우 과세기준일 현재 공동주택 등이 공실로 되어 있어 임대에 공하지 못하고 있는 경우 그리고 임대 목적의 공동주택 등을 건설 중인 경우 감면요건으로서 임대 목적에 직접 사용하는 경우로 볼 수 있는지가 문제가 됩니다.

- 지방세특례제한법 제31조의 3 【장기일반민간임대주택등에 대한 감면】

① 「민간임대주택에 관한 특별법」 제2조제4호에 따른 공공지원민간임대주택 및 같은 조 제5호에 따른 장기일반민간임대주택을 임대하려는 자가 대통령령으로 정하는 바에 따라 국내에서 임대 목적의 공동주택 2세대 이상 또는 대통령령으로 정하는 다가구주택(모든 호수의 전용면적이 40제곱미터 이하인 경우를 말하며, 이하 이 조에서 “다가구주택”이라 한다)을 과세기준일 현재 임대 목적에 직접 사용하는 경우 또는 같은 법 제2조제1호에 따른 준주택 중 오피스텔(이하 이 조에서 “오피스텔”이라 한다)을 2세대 이상 과세기준일 현재 임대 목적에 직접 사용하는 경우에는 다음 각 호에서 정하는 바에 따라 2021년 12월 31일까지 지방세를 감면한다. 다만, 「지방세법」 제4조 제1항에 따라 공시된 가액 또는 시장ㆍ군수가 산정한 가액이 3억 원(「수도권정비계획법」 제2조 제1호에 따른 수도권은 6억 원으로 한다)을 초과하는 공동주택과 「지방세법」 제4조 제2항에 따른 시가표준액이 2억 원(「수도권정비계획법」 제2조 제1호에 따른 수도권은 4억 원으로 한다)을 초과하는 오피스텔은 감면 대상에서 제외한다.

- 전용면적 40제곱미터 이하인 임대 목적의 공동주택, 다가구주택 또는 오피스텔에 대해서는 재산세(「지방세법」 제112조에 따른 부과액을 포함한다)를 면제한다.

- 전용면적 40제곱미터 초과 60제곱미터 이하인 임대 목적의 공동주택 또는 오피스텔에 대하여는 재산세(「지방세법」 제112조에 따른 부과액을 포함한다)의 100분의 75를 경감한다.

- 전용면적 60제곱미터 초과 85제곱미터 이하인 임대 목적의 공동주택 또는 오피스텔에 대하여는 재산세의 100분의 50을 경감한다.

=> 장기일반민간임대주택등에 따른 재산세 감면을 적용받기 위해서는 해당 공동주택, 오피스텔이 과세기준일 현재 임대목적으로 사용되어야 한다는 것을 근거로 공실로 되어 있는 공동주택, 오피스텔에 대해 재산세 감면을 배제한 경우가 있으므로 유의할 필요가 있습니다. 반면 양도소득세 1세대 1주택 비과세 특례 적용 시에는 양도 당시 공가 상태인 오피스텔에 대해 주택으로 보아 비과세 적용을 배제한 사례가 있습니다. 한편 임대용 공동주택을 건축 중인 경우 해당 토지는 실제로 착공이 되지 않더라도 사업계획 및 착공을 승인받은 사실이 확인될 경우에는 재산세 감면을 적용받을 수 있다는 점에 유의할 필요가 있습니다.

안녕하세요 jgwonkim님

좋은 하루 보내세요!!