[INBEX(인벡스) BLOCKBUSTERS][서울대 Decipher : 김재윤] 스위스의 사례로 본 해외 ICO 정책

블록체인이 실생활에서 활용되는 사례는 암호화폐를 선 판매하여 자금을 공모하는 ICO(Initial Coin Offering)가 대표적이다. 하지만 암호화폐는 화폐와 증권의 성격을 모두 갖고 있으므로 유사수신행위로 법에 저촉되거나, 증권법을 위반하거나, 혹은 투자자들이 사기를 당할 위험이 있다. 그래서 우리나라를 비롯한 몇 국가에서는 이를 금지하고 있고, 스위스나 싱가폴, 에스토니아, 몰타 등의 국가에서는 암호화폐의 성격을 나누고 그에 따른 법을 제정함으로써 ICO를 허용하고 있다.

암호화폐에 관한 법과 규제를 가장 먼저 공표하고 시행한 나라는 스위스이다. 다른 나라들이 스위스의 법을 바탕으로 법을 제정하고 있으므로 스위스의 사례를 통해 해외 ICO 정책을 살펴보려고 한다.

ICO 가이드라인

앞선 칼럼들에서 얘기했던 것처럼 암호화폐는 화폐와 수집품 사이 어딘가에 있는 모호한 성격을 띠므로 법적으로 모호한 구석이 많고, 자금 세탁이나 불법 자금 조성 등 제대로 관리하지 않으면 악용될 소지가 충분하다. 또한, 화폐나 주식, 그리고 파생상품 등 여러 가지 수단으로 쓰일 수 있으므로 암호화폐를 통용시키기 위해서는 법을 새로 만들거나 암호화폐의 성격을 나누어 기존의 법에 끼워 맞춰야 한다.

ICO를 허용하는 대부분 국가는 후자의 방법을 택하여 암호화폐의 성격을 정의하고, 그에 따라 알맞은 가이드라인을 제시하고 있다. 그러한 가이드라인의 가장 기본이 되는 스위스의 금융시장감독청(FINMA, Federal Department of Finance)에서 발표한 ICO 가이드라인을 간단히 살펴보자[1].

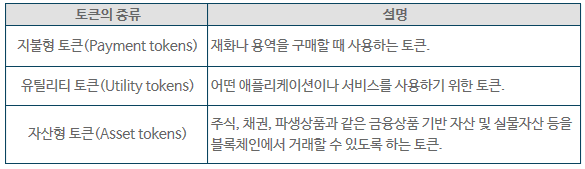

표1에서 알 수 있듯이, FINMA는 암호화폐, 즉 토큰을 그 성격에 따라 지불형 토큰, 유틸리티 토큰, 그리고 자산형 토큰으로 나누고 각각에 대하여 가이드라인을 제시했다. 각 토큰에 적용되는 규제는 상호 배타적이지 않고, 토큰의 성격에 따라 서로를 포함할 수 있다. 블록체인상에서 발행되는 토큰 대부분이 사실 명확하게 쓰임새가 구별되지 않으므로 각 기업은 가이드라인에 맞추어 토큰의 성격을 정의하고 규제에 따라야 한다.

세 개의 토큰 중에서 가장 규제를 많이 받는 것은 자산형 토큰인데, 이는 이미 주식이나 채권 등 자산에 적용되는 강력한 법이 존재하기 때문이다. 그래서 암호화폐를 발행하고자 하는 많은 기업 및 단체들이 자산형 토큰의 성격을 띠는 것을 피하고자 지불형 토큰이나 유틸리티 토큰을 발행하려 했지만, 대부분 실패했고 최근에는 규제를 준수하는 자산형 토큰을 발행하여 자금을 공모하는 STO(Security Token Offering)를 진행하고자 노력을 기울이고 있다.

결론

현재 블록체인 업계에 있는 많은 한국 기업들이 ICO를 위해 해외에 법인을 설립하고 사업을 추진하고 있다. 사업하는 입장에서 변호사를 고용하거나 해외로 도는 비용을 처리하는 데 드는 비용이 크기 때문에 블록체인 산업의 발전을 위해 우리나라에서도 ICO를 허용해야 한다는 목소리가 계속해서 나오고 있다. 한 가지 고무적인 일은 우리나라에서도 올 4월에 시행될 ‘규제 샌드박스형 지역혁신성장 특구 제도’에 근거한 블록체인 특구 조성을 위해서 부산이나 제주도 등 많은 지방자치단체가 노력하고 있다는 것이다. 부산이나 제주 등 유동 인구가 많은 관광 도시에 블록체인 특구가 조성된다면 블록체인과 암호화폐와 관련된 많은 실험과 사업을 해 볼 수 있을 것으로 기대한다.

하지만 한편으로는 과연 ICO와 블록체인 산업이 그렇게 밀접한 관련이 있는지 생각해 볼 필요가 있다. 블록체인 기술은 인센티브 구조를 활용하기 때문에 암호화폐가 필요하지만, 이미 존재하는 암호화폐를 활용한다면 굳이 새로운 암호화폐를 발행하여 자금 공모를 하지 않아도 되기 때문이다. 블록체인으로 하고 싶은 것이 무엇인지, 그 과정에서 암호화폐와 자금 공모가 필요한지 숙고한 뒤에 ICO를 진행한다면 조금 더 성숙한 블록체인 문화를 만들 수 있을 것이다.

[1] https://www.finma.ch/en/news/2018/02/20180216-mm-ico-wegleitung. (Feb, 2019).

INBEX 바로가기

INBEX 바로가기