[미국 생활] 손가락 치료한 거 병원비 청구서 왔어요. 얼마 나왔을까요? :) + Health Insurance "High-Deductible Plan"

벌써 거의 20일 전입니다.

[미국생활] 주치의/전문의와 종합병원 응급실의 간격을 메꿔주는 "Urgent Care / Walk-in Clinic" 더하여 파상풍 백신 정보

이 글을 통해 Urgent Care Center에 가서 손가락 치료 받은 후기를 적었었는데요,

요약하자면, 이 날 방문하여 한 일은

- X-ray

- TDP (파상풍) 예방 주사

- 의사 면담

이렇게 세가지를 들 수 있는데요,

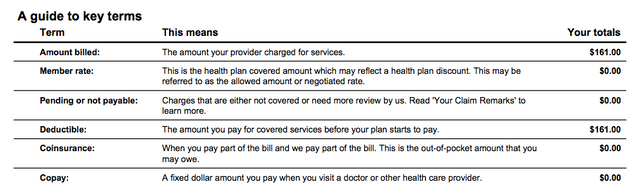

의료보험 회사를 통해 제가 내야 할 돈의 청구서가 왔습니다.

$161

청구된 금액 그대로 적용이고 (가끔 보험회사가 임의로 깍는 경우가 있어요)

Deductible 내의 금액이라서 제가 다 내야합니다. ^^

미국 보험업계에서 "Deductible"이라는 용어가 많이 쓰여요.

의료 보험 뿐만 아니라 차 보험에도 꼭 등장하는 단어죠.

그 뜻은 "초기 본인 부담금"이라고 생각하면 되요.

예를 들어,

자동차의 유리가 어디선가 날라온 돌멩이에 의해 깨졌을 때,

만약 차 보험 "Comprehensive" 항목의 "Deductible"이 $200이고,

차 유리 교체에 $300불이 든다고 하면,

본인이 $200을 내고, 보험회사가 $100불을 내주는 거죠.

의료보험의 경우 1년 동안 누적 "Deductible"이 적용됩니다.

제가 가진 보험은

"High-Deductible Plan" + "Health Savings Account"의 조합입니다.

현재 제가 가진 가족 보험의 Deductible은 $2,700이어서

1년 누적으로 $2,700까지는 제가 생 돈을 그대로 내야 합니다.

(HSA의 장점이 있는데, High-Deductible일 때만 HSA가 가능합니다.)

1년 누적 의료비용이 $2,700을 넘기면 그 다음부터는 보험회사가 90%를 내주는,

Coinsurance 10% 플랜입니다.

만약 Coinsurance가 적용되었다면, 이번에 저는 아먀 $16.1만 내면 되었겠죠?

물론 10%는 In-network, 즉 보험회사와 사전 계약된 병원에 갈 경우고,

Out-of-network 병원에 가면 Coinsurance 30%에요.

그런데 이 보험회사와 계약된 병원이 아주 많아서 이용에 불편함은 거의 없습니다.

(와~ 여기까지만 해도 도대체 새로운 개념이 몇 개나 나오는 건지...)

다년간의 경험이 있는 저에게도 현재 제 의료보험 체계는 상당히 어렵고 복잡합니다.

일단 제가 매달 내는 보험료은,

Medical: $447.10/month or $5,365.20/year

Dental: $64.08/month or $768.96/year

입니다.

회사에서 보험료를 지원해준다는 사실을 고려하면, 실제 보험료는 훨씬 더 비싸다는 얘기겠죠.

그리고 위에 말했듯이 현재 Deductible이 연 $2,700인데,

회사에서 Deductible $1,000을 지원해줍니다. (분기별로 $250)

그리고 제 월급에서 일부를 Health Savings Account (HSA)로 적립하고 있습니다.

HSA의 특징은, 이 계좌로 옮기는 소득은 소득세 면제라는 점이에요.

1년에 $6,700 정도 (매년 바뀝니다) 까지 세금 면제인데,

그래서 의료비를 HSA에서 내면, 세금 면제 혜택을 볼 수 있는거죠.

저는 생활비가 빡빡하여, Deductible 금액 맞출 정도면 옮기고 있어요.

마지막으로 의료보험의 마지막 보루,

Out-of-pocket Maximum이 있습니다.

어떤 일이 있어도 1년에 이 이상은 낼 필요 없다, 넘기면 보험회사가 내준다는 개념인데요,

현재 제 보험에는 $6,000로 정해져 있습니다.

잠깐 계산해보면,

$2,700까지는 100% 제가 내고,

나머지 $3,300은 Coinsurance 10% 부분이니까,

의료비 $33,000 + $2,700 = $35,700

1년 누적 의뵤비가 이 금액이 넘어가면 100% 공짜에요 :)

(참고로, 출산시 자연 분만이면 만불대, 수술하면 5만불 정도 나온다고 해요)

이렇게 되기 까지 실제 지출 금액은

$6,000 + 1년 보험료($5,365.20+$768.96) - 회사 지원금 ($1,000)

= $11,134.16

네, 우리 가족에 무슨 일이 생겨도 1년 누적 1만 1천 134불만 부담할 수 있으면 저희는 아무 걱정 없답니다...

참고로,

의료 보험도 다양한 체계가 있는데,

위에 제가 언급한 Coinsurance 말고 Co-pay라는 개념도 있어요.

이건 병원비가 얼마가 나오든 본인은 정해진 금액,

대략 $10에서 $30 정도만 내면 되는 건데,

Gyedo님의 글 미국 회사 의료보험 이야기를 참조하세요~

믜쿡살믄서 보험료는 진짜... -____- 아무리 중산층 세금이 늘어나도 오바마 케어랄지.. 그런건 꼭 있어야할거 아닌가 싶어요...

네. 저도, 아픈 것도 서러운데 의료비 때문에 빚 지는 사회는 좀 아니라고 생각해요

부럽습니다! 짱짱한 보험 갖으셨네요!

보험만 짱짱해도 부자같다능~~~!

역시 미국 오래 사신 분의 반응은 다르네요 :)

(아직 멀었지만) 은퇴 후 보험 고려하면 공무원 알아봐야하는게 아닌가 생각하는 요즘입니다 ^^

미국에선 아프면 안돼요. T^T

동감 동감~

우리 모두 건강 챙깁시다!

결론은, "노조가 짱이다" ㅎㅎ

결론은 노조가 짱이지만 일단 아프지 않기로 ㅎㅎ

건강이 짱!

저는 의료비만 생각하면 호주애 사는게 다행입니다.

Posted using Partiko Android

호주는 비용이나 의료 서비스의 질이나 다 괜찮나요? 하긴 미국만큼 비싼 곳도 없겠죠..

여긴 공립병원(수술 포함) 무료, GP진료 무료, 엑스레이 무료, 피검사, 울트라사운드 등등 무료고요. 아이들은 1년에 $1000씩 텐달케어 크레딧을 준답니다. 질은 나쁘지 않아요.

Posted using Partiko Android

와우~ 멋지군요!

헉ᆢ 국내 의료보험료랑 비교하면 엄청난 비용이네요

암이나 한국에선 커버 안되는 큰 병들도 고려하면 단순 비교는 어렵지만, 평균적으로 많이 내는 건 사실일 거에요. 미국 의료비 많이 드는 거야 뭐 세계적으로도 유명하니까요. ^^

zorba님의 [2018/8/16] 가장 빠른 해외 소식! 해외 스티미언 소모임 회원들의 글을 소개해드립니다.

복잡하고 비싸고..ㅋㅋㅋ 그래도 또 다른 세상이라 흥미롭기도 합니다ㅎㅎ 리스팀 해갈게요 :)

의료보험만은, 안 좋은 쪽으로 손꼽히지 않을까 생각합니다 ㅎㅎ

coinsurance는 deductible도 무시못할 금액이네요. 가족보험이라 그렇겠지만 연간 내시는 기본 보험료도 제법큰데ㅠㅠ 전 오히려 copay체제만 경험하고 와서 아플려면 미국에서 아파야겠다는 생각을 했었는데. MRI를 찍어도 $20 정도면 되니ㅎㅎ 대신 리퍼럴을 잘 안해주려고는 하지만. 물론 오바마케어니 항상 의료보험 이슈가 되고 고지서날라오는거 보면 제가 내진 않아도 실제 누군가는 내야할 비용이 어마어마하다는 것은 잘 알지만 그런면에서 미국도 빈부격차문제가 참 큰거 같아요. 힘든사람이 아플확률도 높은데 정작 좋은 보험을 들수도 없으니.

저도 예전 주립대학 소속일 때, 주 보험이 가격도 상대적으로 싸고, 코페이 시스팀이어서 좋았는데, 소속을 옮기고 나서는 의료보험에 관해서는 아쉬움 뿐이죠...

의료보험이 미국 빈부격차의 큰 요소인데도 시골 가난한 사람들이 공화당을 지지하면서 재정 축소를 말한다는 사실... 아이러니죠.