이번 시장 위기에서 60/40 포트폴리오는 어땠을까?

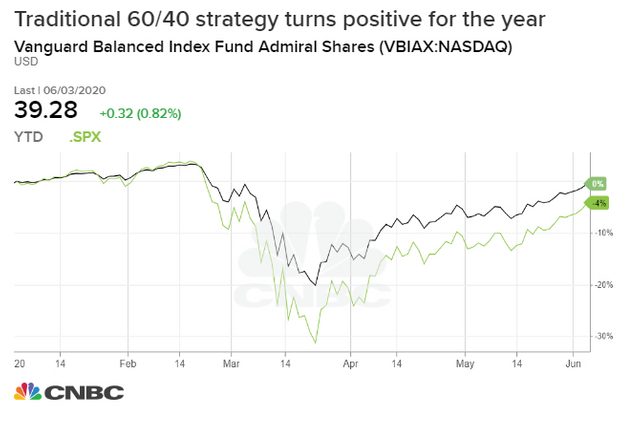

주식과 채권으로 구성된 전통적인 "60/40" 포트폴리오의 올해 수익률이 플러스(+) 권으로 진입했다.

주식시장의 가장 정교한 트레이더들 중 일부는 코로나19로 인한 전례 없는 경제와 시장 붕괴로 입은 상처를 핥고 있는 반면, 그냥 가장 기본적인 60/40 포트폴리오에 앉아 있는 일반 투자자는 이제 막 손익분기점을 넘긴 것이다.

전통적인 60/40 포트폴리오는 (미국의 경우) S&P 500에 60%를 투자하고, 나머지는 미국 국채에 투자하고 있으며, 코로나19로 인한 투매 현상을 딛고 주식시장이 대규모로 회복된 후 2020년 손실을 만회했다. 60/40 포트폴리오를 반영하는 뱅가드의 펀드(Vanguard Balanced Index Fund)는 목요일 연초 대비 플러스(+) 권으로 진입했고, 0.8% 상승해 있다.

60/40 자산 배분은 일반적으로 변동성이 낮고 꾸준히 현금 소득(국채 이자)이 생기기 때문에 퇴직자들이 주로 이용하는 투자 방법이다. 주식의 비중이 높기 때문에 그에 합당한 수익률을 올릴 수 있는 동시에, 위험이 낮은 채권이 주식시장 상황이 악화될 때 완충재 역할을 한다. 올해 이 전략은 S&P 500(여전히 3.6% 하락해 있다)에만 투자하는 것보다 더 효과적이었다.

주식시장의 많은 사람들은 코로나19로 인한 투매 현상의 엄청난 규모와 속도에 허를 찔렸다. S&P 500 지수는 몇 주 만에 사상 최고치에서 30% 이상 폭락하면서, 사상 최대의 약세장에 돌입했다. 코로나19 대유행 속에서 경제가 다시 열리기 시작하자, 투자자들은 빠른 경기 회복에 베팅했고, 주가는 크게 반등하고 있다. S&P 500은 이 기간 동안 37%나 급등했고, 역사상 가장 큰 50거래일 간의 상승 랠리 중이다.

60/40 전략이라고 해서 약세장에 면역된 것은 아니다. 지난 3월 코로나19 대유행으로 금융 시장이 혼란에 빠졌을 때, 이 전략도 2월 최고치에서 20% 이상 하락하면서, 2차 세계대전 이후 4번째를 기록했다.

효과가 떨어진다고?

오랫동안 일부 애널리스트들은 역사적으로 낮은 채권 금리 때문에 60/40 포트폴리오가 효과를 잃었다고 주장해 왔다. "금리가 최저 수준이기 때문에, 채권 가격이 상승해 주가 하락을 상쇄시켜줄 여지가 거의 없다."라는 주장이었다.

골드만 삭스의 경우, 주식의 대규모 손실을 완화시키기 위해서는 채권 금리가 마이너스(-)가 되어야 하기 때문에 고전적인 60/40 규칙이 깨졌다고 말했다.

지난 1년 동안 고작 1.75%에 그쳤던 미국 10년 만기 국채 금리는 올해 3월 1% 아래로 떨어져, 사상 최저치인 0.318%를 기록하기도 했고, 이에 상승해 채권 가격은 상승했다. 여기에는 연방 준비제도 이사회의 전례 없는 양적완화 조치도 일부 기여했다. 지난 목요일 기준 0.8% 수준으로 거래되고 있다.

로이트홀트 그룹의 수석 투자 전략가 짐 폴센은 "초저금리 또는 마이너스(-) 금리 상황에서, 투자자들이 채권 비중을 얼마나 가져가야 할지 곤혹스러워하고 있다. 투자자들이 생각하는 문제는 포트폴리오의 균형을 잡는 것이 아니라, 채권 비중을 가져가도 여전히 효과가 있을지다."라고 말한다.

그러면서 "투자자들이 채권의 대체재로 우량 배당주를 선택할 수도 있다."라고 덧붙였다.

지난 2년 동안, 60/40 포트폴리오의 수익률은 약 10%로 S&P 500의 수익률과 거의 일치했다. 최근 경제 지표의 개선이 나타나면서, 많은 투자자들이 앞으로 주가가 더 상승할 것으로 기대하고 있다.

자료 출처: CNBC, "The standard ’60-40′ retirement portfolio of stocks and bonds just went into the green for the year"