Una leva di probabilità (I)

Il 19 ottobre del 1987, passato alla storia come "black monday", i contratti futures sull'indice S&P 500 subirono un pesante crollo (-20%), così pesante che la probabilità che si verificasse era pari a .gif) , così inconcepibilmente bassa che un evento del genere non avrebbe nessuna speranza reale di verificarsi se la borsa rimanesse aperta per venti miliardi di anni, 24h al giorno.

, così inconcepibilmente bassa che un evento del genere non avrebbe nessuna speranza reale di verificarsi se la borsa rimanesse aperta per venti miliardi di anni, 24h al giorno.

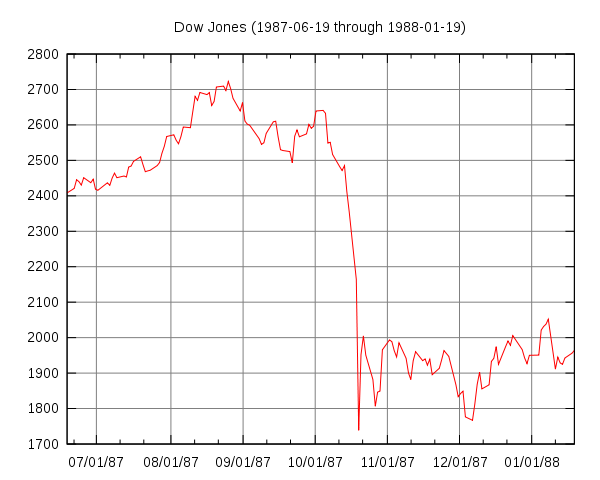

Il crollo del mercato del 1987

Imagine C3.0 Creative Commons

{kind=link}

La "legge di Borel" afferma che eventi così improbabili non dovrebbero mai verificarsi. Eppure è successo, e non è certo l'unico grande crollo in ambito finanziario a cui abbiamo assistito. Dunque, cosa c'è che non va? Forse la probabilità che eventi del genere si verifichino non è così bassa? Ni. In realtà lo sarebbe, se gli eventi in questione [in questo caso le ampiezze delle fluttuazioni della quotazione di borsa] seguissero una distribuzione normale di probabilità. Cos'è la distribuzione normale? Fondamentalmente è una funzione matematica che ci dà la probabilità di ottenere un certo valore quando facciamo una misurazione o un'osservazione.

Poichè un evento così improbabile si è verificato, dobbiamo considerare molto seriamente il fatto che le leggi matematiche di probabilità che lo governano (l'evento "fluttuazione del titolo in borsa") non seguano una distribuzione normale (DN).

Imagine C2.5 Creative Commons

{kind=link}

In effetti non lo fanno, ma si possono fare alcune approssimazioni nel trattamento dei dati, in modo che questi possano essere descritti da tale distribuzione. Questo è utile, perchè la DN ha proprietà matematiche importanti, che ne rendono semplice, ma efficace, il suo utilizzo. Ma a volte così facendo possono prodursi grandi errori.

L'approssimazione è la chiave di tutto, perchè cancella le piccole differenze presenti nei dati prima che vengano elaborati. Piccole differenze iniziali possono portare ad enormi cambiamenti mano a mano che il nostro "sistema" si evolve nel tempo. Una sorta di effetto farfalla, probabilistico, una leva di probabilità: piccole modifiche delle condizioni possono portare a grandi cambiamenti nelle probabilità che descrivono un evento.

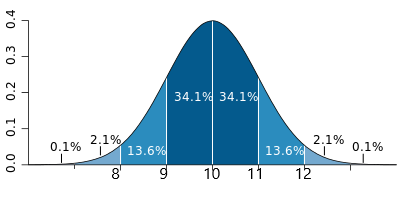

Per capire meglio la distribuzione normale, immaginiamo di avere un set di dati, ad esempio i punteggi di un test (con punteggio che varia da 0 a 20).

Supponiamo che il punteggio medio sia 10. Attenzione! Il fatto che 10 sia a metà tra 0 e 20 non ha nulla a che vedere col fatto che sia il punteggio medio. Potremmo considerare anche 15, 16, 8, e non cambierebbe nulla.

La forma della distribuzione normale è una campana, descritta da una formula matematica che comprende due grandezze fondamentali: valore medio e deviazione standard (anche indicata con la lettera sigma σ). Il picco dell DN è centrato sul valore medio, mentre la deviazione standard ci permette di calcolare la probabilità di ottenere un certo valore dal processo di misura/osservazione. Sempre considerando l'esempio del test, supponiamo che la deviazione standard sia 1. Otteniamo una curva di questo tipo:

Imagine C2.5 Creative Commons (modificata)

{kind=link}

Ora chiediamoci: qual è la probabilità che il punteggio di un test cada al di più a una deviazione standard di distanza dal valore medio? Ovvero, qual è la probabilità che un punteggio sia compreso tra 9 e 11? La DN ci permette di calcolare questa probabilità. Naturalmente è possibile spingersi più in là di una deviazione standard...due, tre, quattro. Mano a mano che ci si allontana dal valore medio la DN si abbassa verso l'asse delle ascisse, e l'area sottostante la curva diminuisce. In effetti è proprio l'area sottesa alla curva che ci fornisce il valore di probabilità. L'area totale sottesa vale 1. Sempre a titolo di esempio, supponiamo che l'area sottesa alla curva tra i valori 9 e 11 valga 0.68. Allora la probabilità che il risultato di un test abbia un punteggio compreso tra 9 e 11 è di 0.68, ovvero il 68%.

In verità, in verità vi dico, questo è vero sempre: l'area compresa tra -1σ +1σ dalla media vale circa 0.68. Tra -2σ e +2σ vale 0.95. Tra -3σ e +3σ vale 0.99...Più ci si allontana dalla media più e improbabile trovare, nelle misure/osservazioni, un valore che cada all'esterno dell'intervallo considerato. Dopo 4 deviazioni standard è molto difficile trovare un valore, e infatti l'area sottesa (all'esterno di +/- 4σ) è minuscola.

Questo significa anche che possiamo calcolare il numero di eventi attesi di un fenomeno descritto da una DN, semplicemente moltiplicando il numero N di eventi totali per la probabilità associata ad essi.

Ad esempio, su 100 test, circa 68 avranno un punteggio compreso tra 9 e 11, e ben 95 test un punteggio compreso tra 8 e 12.

.gif)

.gif)

Mettiamo queste nozioni in testa e torniamo al crollo del 1987.

Il 19 ottobre è il "lunedì nero" della borsa americana. L'indice Dow Jones perse il 22.6%. Entro la fine del mese subirono lo stesso crollo diverse borse in tutto il mondo: -23% Stati Uniti, -26% Gran Bretagna, -42% Australia.

10 anni dopo crollò il fondo d'investimento Long Term Capital Management (-40% del capitale in un mese). La probabilità che succedesse era pari a quella di un evento 10-sigma.

E dopo la caduta in borsa iniziata nel 2007, il direttore di Goldman Sachs diede la colpa a una serie di eventi 25-sigma verificatesi nei mesi precedenti.

Cosa significa "evento 25-sigma"? Quanto è improbabile? Chissà. Ve lo dico nel prossimo post.

Vedremo che eventi apparentemente impossibili possono verificarsi e non apparire strani, se guardati dalla giusta prospettiva.

Fonti:

- David J. Hand - Il caso non esiste

- https://it.investing.com/indices/us-30-chart

- https://arxiv.org/ftp/arxiv/papers/1103/1103.5672.pdf

- https://www3.nd.edu/~rwilliam/stats1/x21.pdf

Mi trovi su

Twitter

Enlte

ref.code: 390df60d7c0630f51f4ade991680faa6

Letture consigliate (link di affiliazione Amazon):

Barabasi, Albert-Laszlo Linked: The new Science of Networks

Marco Potenza - Dio non gioca a dadi

David J. Hand - Il caso non esiste

Stephen Hawking - Dal Big Bang ai buchi neri

Carlo Rovelli - Sette brevi lezioni di fisica

Bertold Brecht - Vita di Galileo

Paolo Nespoli - Dall'alto i problemi sembrano più piccoli

Immagine CC0 Creative Commons, si ringrazia @mrazura per il logo ITASTEM.

CLICK HERE AND VOTE FOR DAVINCI.WITNESS

E ma non vale... 😟

Almeno scrivilo in fretta il prossimo post 😁

Un saluto, nicola

Spezzo per rendere più digeribile 😁

Congratulations @rscalabrini! You have received a personal award!

Click on the badge to view your Board of Honor.

Grazie vecchio mio

This post has been voted on by the steemstem curation team and voting trail.

There is more to SteemSTEM than just writing posts, check here for some more tips on being a community member. You can also join our discord here to get to know the rest of the community!

Hi @rscalabrini!

Your post was upvoted by utopian.io in cooperation with steemstem - supporting knowledge, innovation and technological advancement on the Steem Blockchain.

Contribute to Open Source with utopian.io

Learn how to contribute on our website and join the new open source economy.

Want to chat? Join the Utopian Community on Discord https://discord.gg/h52nFrV