Homelend Plataforma diseñada para modernizar el sistema hipotacario P2P

Hola amigos! En esta oportunidad, compartiré información sobre un nuevo y fantástico proyecto que lleva por nombre Homelend es una plataforma descentralizada que permite la próxima generación de financiamiento hipotecario para compradores de vivienda. Homelend crea una interfaz para la interacción directa entre prestatarios, prestamistas y otras partes involucradas en la cadena de valor de la hipoteca. Al hacerlo, permite el crowdfunding de hipotecas utilizando un modelo peer-to-peer con la seguridad, la transparencia y la automatización proporcionadas por la tecnología ledger distribuida (DLT) y los contratos inteligentes.

La plataforma Homelend está diseñada para modernizar el sistema hipotecario actual a fin de hacerlo más funcional, operacionalmente efectivo, eficiente y centrado en el cliente.

La plataforma será más fabulosa y piadosa en sus operaciones. También ampliará la capacidad de las personas de prestar y pedir prestado para tener un buen hogar. Esto se adaptará a ellos y a sus estilos de vida. Por lo tanto, su estilo de vida o sus empleadores no afectan el proceso de préstamo o préstamo que Homelend ofrece. Esto se hará a través de Ledge Distributed Technology (DLT) y contratos crypto smart blockchain.

Esto llevará a los prestamistas y prestatarios a la armonía en un proceso automatizado más racional que será transparente y modesto para los usuarios.

¿ Como funciona Homelend ?

1-Cada hipoteca preaprobada se dividirá en unidades idénticas más pequeñas. Por ejemplo, John quiere un préstamo de $ 200,000. Pero primero la plataforma lo dividirá en veinte unidades de $ 10,000. Llamemos a estas unidades, "Rebanadas".

2-A cada uno de estos veinte Slices se le asignará un puntaje de riesgo, al cual los prestamistas podrán acceder en los términos de la preaprobación del préstamo. Cuanto mayor sea el puntaje de riesgo, mayor será la tasa de interés.

3-Las personas tendrán la oportunidad de prestar recursos financieros a los prestatarios comprando estos Slices. Un prestamista no tiene que comprar todas las rebanadas de un prestamista. Él o ella puede prestar dinero a tantos prestatarios como quiera mediante la compra de diferentes préstamos hipotecarios de preaprobación.

Eso significa que el préstamo de $ 200,000 de John será aportado por veinte prestamistas diferentes.

4-El crowdfunding se finaliza solo después de comprar los Slices de un préstamo preaprobado. La hipoteca será enviada al cierre final.Tenga en cuenta que los inversores individuales tendrán 30 días para financiar Slices. Si no se venden todas las rebanadas dentro de este período de tiempo, el proceso se cancelará y todos los inversores recuperarán sus fondos.

Quizás la parte más importante de todo el sistema es el uso de la criptomoneda para el flujo financiero, aunque los precios de las casas listadas, la cantidad de préstamos preaprobados y sus "Rebanadas" se determinan por decreto.

Principales Características de Homelend :

Homelend P2P Mortgage Loan Facility

El préstamo punto a punto (P2P), también conocido como "financiación alternativa", es el proceso mediante el cual las personas pueden pedir préstamos y préstamos entre sí sin la intervención de los bancos u otros intermediarios financieros. La plataforma Homelend P2P funciona incorporando la lógica comercial de los préstamos hipotecarios en contratos inteligentes. Esta es la funcionalidad principal de la plataforma. Al crear un conjunto de contratos inteligentes que ejecutan procesos comerciales, Homelend les permite a las personas pedir dinero prestado a sus compañeros de una manera confiable, transparente y segura. La idea clave es que los prestatarios y los prestamistas no están vinculados a través de un intermediario financiero (es decir, un banco o una plataforma centralizada de préstamos P2P), sino a través de contratos inteligentes que ejecutan automáticamente una lógica comercial predefinida.

Flujos financieros

En Homelend, el flujo de recursos financieros de los prestamistas a los prestatarios (y en última instancia a los vendedores) se ejecuta únicamente a través de contratos inteligentes. No existe intermediación financiera, control o toma de decisiones por parte de Homelend, luego de que un comprador recibe una preaprobación del sistema, con respecto a una propiedad específica, el préstamo hipotecario correspondiente está "en la lista" en la plataforma Homelend. Para entonces, el prestatario ha comprometido un pago inicial específico y se determina el monto de la hipoteca.

Modelo comercial

Homelend se está desarrollando como una solución blockchain que aumentará significativamente las posibilidades de financiación de la vivienda para muchas personas y familias. Nuestra propuesta de valor es socialmente sensible y anclada en un enfoque P2P progresivo que apunta a usar la tecnología para el beneficio de la sociedad. Sin embargo, Homelend también se basa en un modelo comercial sólido y rentable, que conscientemente se extiende para abordar un mercado desatendido. Por un lado, Homelend crea una oportunidad de inversión para muchas personas, con una solución que une una industria tradicional como el inmobiliario con tecnología innovadora como blockchain. Por otro lado, hace posible que muchas personas (que debido a diversas circunstancias, incluidas las limitaciones actuales en los modelos tradicionales de riesgo de crédito.

Una economía arcaica de $ 31 billones que anhela interrupciones

El mercado hipotecario de los Estados Unidos vale $ 14 mil millones, y se espera que el mercado global llegue a $ 31 mil millones para fines de 2018. Sin embargo, no importa cuán social y económicamente sea el mercado, el sistema tradicional de préstamos hipotecarios sigue siendo muy primitivo, basado en un largo y un complejo proceso basado en papel que involucra a varios intermediarios, un proceso lleno de ineficiencia y sobrecarga para prestatarios y prestamistas. Además, la mayoría de los préstamos hipotecarios no son asequibles para una nueva generación de prestatarios jóvenes, incluidos millones de personas solventes que obtienen un préstamo hipotecario debido a criterios de evaluación desactualizado

Ventajas Homelend:

De manual y extensa a simplificada y eficiente

Al incorporar la lógica empresarial predefinida en contratos inteligentes, escanear la documentación y eliminar procesos innecesarios, Homelend ejecutará automáticamente un proceso de origen de extremo a extremo, reduciéndolo de 50 días a menos de 20 días.

De Ambiguous & Clunky a Transparent y fácil de usar

Homelend tiene como objetivo crear un proceso de préstamo que no solo sea inteligente, sino también simple y justo. Permitirá a los prestatarios solicitar fácilmente un préstamo, seguir el estado de su solicitud en todo momento e interactuar directamente con los prestamistas hipotecarios.

De costosa a intermediación rentable e intermedia sin cargo

La inmutabilidad, la seguridad y la transparencia proporcionadas por DLT permiten que las transacciones, incluidos los préstamos, se registren sin que los bancos actúen como intermediarios. Esto reducirá los costos para los prestatarios y los prestamistas, al tiempo que reduce al mínimo la distancia entre ellos.

De Vulnerable y poco fiable a Confiable y seguro

La centralización y los procesos en papel son los factores clave detrás de la inseguridad y la vulnerabilidad que caracterizan a la industria hipotecaria tradicional. Las características únicas de DLT y los contratos inteligentes permiten a Homelend proporcionar una plataforma para que las personas puedan intercambiar grandes cantidades de dinero de manera confiable, transparente y segura.

Principales metodos que empleara :

MÉTODOS DE PRÉSTAMO P2P

Se espera que Homelend presente tres métodos de préstamos de igual a igual. Éstas incluyen; crowdfunding puro, agrupación y subasta. Vamos a explorarlos, ¿de acuerdo?

MÉTODO DE CROWDFUNDING

Este es el método más simple donde se espera que los posibles prestamistas encuentren oportunidades de inversión en forma de "Slices". Diferentes inversores podrán financiar préstamos hipotecarios preaprobados por los prestatarios a través de estos segmentos.

MÉTODO DE POOLING

A diferencia del crowdfunding, los prestamistas tendrán la oportunidad de invertir a través de un contrato inteligente antes de la aprobación del préstamo hipotecario específico. Los mismos principios de compra de "Slices" que aplica el crowdfunding. La única diferencia es eso; los prestamistas podrán precomprarlos.

La principal ventaja de este método es el nivel de amortiguación financiera que ofrece sin la necesidad de un intermediario.

MÉTODO DE SUBASTA

No se espera que la subasta ofrezca ninguna forma de amortiguación financiera. Se parece más al crowdfunding, excepto que los prestamistas tendrán la capacidad de ofrecer a los prestatarios mejores condiciones que las que la plataforma preaprobó.

EVENTO DE GENERACIÓN DE TOKEN

Para servir a la dinámica económica de la plataforma, se organizará un evento de generación de tokens. Se supone que el token de HDM ofrece acceso a los servicios ofrecidos en la plataforma. No importa si los servicios son proporcionados por Homelend a terceros que trabajan con Homelend, los usuarios aún necesitarán el token.

Token

En la plataforma, la ficha HMD se usará como medio de pago.

Estándar: ERC201

ETH - 1,600 HMD

La cantidad total es 250,000,000

Tapa blanda: $ 5,000,000

Tapa dura - $ 30,000,000

Distribución de tokens

36% - venta básica

28% - venta preliminar

20% - fondo de reserva

8% - asesores y campaña de recompensas

8% para el equipo

Distribución de fondos

40% - desarrollo del proyecto

35% de comercialización

25% - para el equipo

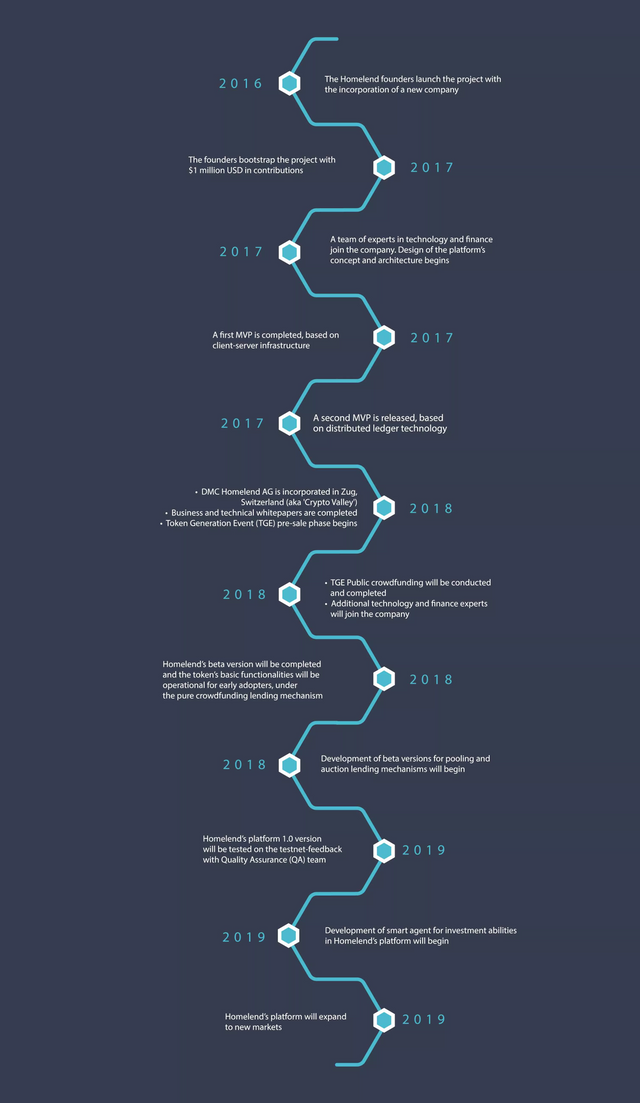

Mapa de ruta:

Equipo de Visionarios:

¿Bajo qué marco legal opera Homelend?

DMC Homelend AG se constituyó en Zug, Suiza, también conocida como 'Crypto Valley'. La oferta inicial de monedas (ICO) se llevará a cabo con base en las directrices y la publicación de los regulado

Links importantes

User: cococoins

Profile Bitcointalk: https://bitcointalk.org/index.php?action=profile;u=2015961

Email: [email protected]

Portfolio: 0xC6290409EA01419C11E80e86d0be57bF6a85Eb33

Telegram: @cococoinss