Як захистити свої гроші?/ How to protect your money?

Важливо: інформація в цьому пості - це не інвестиційна рекомендація, тому що вам самим треба вирішувати, треба воно вам чи ні.

З такою високою інфляцією, яка зараз у світі, більшість людей не здогадуються як сильно це впливає на їх гроші. Та що там говорити, багато кто навіть не знає що таке інфляція, а це дуже важливо, тому що ви втратили свій час та зусилля щоб заробити ці гроші. Ніхто не хоче втрачати свої зароблені гроші просто так, але для цього треба щось зробити. Тому розповім вам як можно це зробити досить легко.

Буду писати по градації, від менш прибуткового до більш вигіднішого.

Це один із найбезпечніших та простих варіантів, всі про нього знають, тому розповім одразу о нюансах. Ви не отримаєте той чистий відсоток, який пишуть у банках, тому що з цього прибутку треба сплатити податок. Ризики - якщо банк стане банкротом, то вам виплатять гроші лише в тому випадку, якщо він перебуває у фонді гарантованих вкладів.

Прибутку по ньому ви не отримаєте, бо низька відсоткова ставка не переросте рівень інфляції. Досить безпечний, але мало прибутковий.

Коли ви купуєте облігації, то фактично ви даєте державі в борг. Тобто у якій державі купили - та країна і виплачує вам дохідність. Навідміну від депозиту, дохідність від облігацій ви отримуєте чисту, яка вказана, тому що ви не платите податки(це тільки на українські облігації). Дохідність вище чим у депозита, але всеодно менше рівня інфляції(на даний момент). Якщо дивитися на історичні данні, то середній дохід по облігаціям приблизно 2% в рік, прибуток ви отримуєте кожен місяць.

Є різні варіанти облігацій:

Короткострокові (від 6 місяців до 3 років) як правило вони найменш ризиковані, але і дохід менший.

Середньострокові (від 3 до 7 років) вони більш дохідні чим короткострокові, при цьому ризик вище.

Довгострокові (від 10 до 20 років) найбільш дохідні, але ризик вище.

Є ще один вид облагацій:

TIPS - це облігації с прив'язкою до інфляції.

Навідміну від звиклих облігацій, які виплачують купонну дохідність та точно слідують тим відсоткам які були вказані(наприклад 12% в рік), то tips не має чіткої прописаної дохідності. Його дохідність залежить від рівня інфляції, тобто якщо інфляція вище, то і дохід з tips теж вище. Гроші по ним виплачують 2 раза в рік.

В облігаціях втратить свої гроші ви можете тільки тоді, коли відбудеться дефолт в країні де ви купували ці облігації і це ще не факт, тому ще наскільки я знаю є варіанти як можна повернути гроші.

Найбільш надійними вважаються облігації США.

Ці варіанти досить консервативні, тому досить безпечні та мало дохідні, але непоганий варіант для захисту від інфляції хоч і частково.

Думаю, що таке нерухомість знають всі, але це підходить скоріш для тих, у кого є великий капітал. Наприклад якщо ви здаєте квартиру, то з підвищенням інфляції ви збільшуєте платіж за аренду, тут все просто.

Далі по списку будуть більш ризиковані але і більш дохідні.

Про цей варіант я розповідав у минулих постах, тому зараз розповім все досить коротко, щоб не повторюватись. Акції - це найбільший дохід, але і ризик високий, вони підходять тільки тоді, коли ви інвестуєте в довгострок, перекриває інфляцію та дає хорошу дохідність, навіть більше чим нерухомість. Якщо дивитися на історичні дохідність акцій всього світу за останні 100+- років, то це 5% річних у доларах.

Якщо досить грамотно купувати etf, то ризики можуть бути на рівні облігацій (але волатильність все одно буде висока).

Багато кто включає золото у свій портфель, але волатильність ( просадка в ціні) в нього навіть вище чим у акціях а дохідність набагато менша. Та і в цілому золото само по собі нічого не виробляє, тобто воно у вас є і все, просто лежить.

Це найбільш ризикований інструмент. Тут можна за раз втратити все, але і дохідність може бути висока. Це підходить більше для довгострокового інвестування як і з акціями. Єдину із криптовалют яку я роздивляюсь - це steem.

Якщо ти не терпиш ризик, то краще тримати гроші в депозиті, облігаціях та зберігальному рахунку.

Ось такий невеликий список того, у що можно інвестувати гроші, щоб зберегти та в деяких випадках примножити. Дякую за увагу!

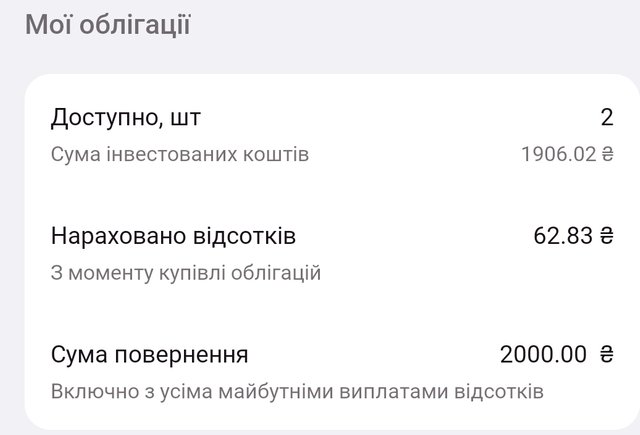

Прочитала, і згадала, що в мене ж облігації є, 2 штуки😅

В листопаді отримаю аж 2000 грн, бляха, тобто, менше 200 гривень навару🤣🤣🤣

Цікаво, а що за облігації?

Військові облігації. Вірю в ЗСУ✌️

Оу, круто, теж планую прикупити трохи військових облігацій, доходу з них не отримаю, але це свого роду донат зсу.

Я теж цим керувалася, коли ті дві облігації купувала✌️

Все ж таки це краще чим не отримати їх зовсім)

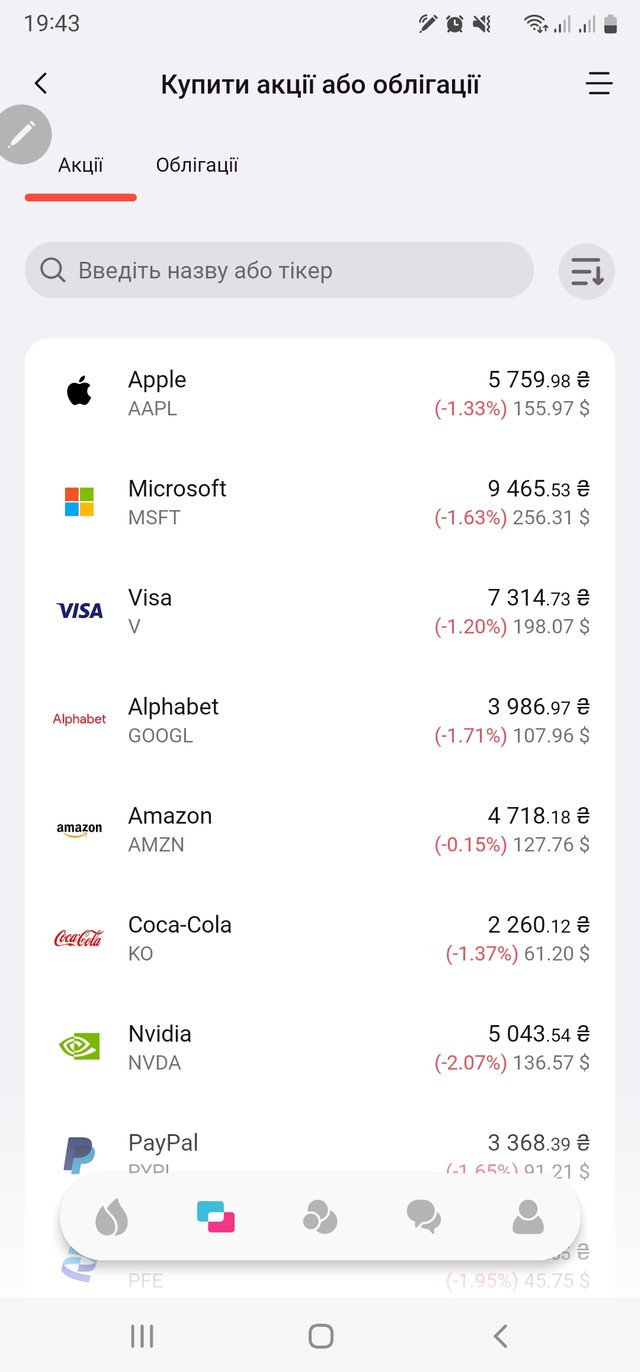

Що скажете про цю опцію в інтернет-банкінгу, це і є etf? Якось дуже просто виглядає, ні брокера тобі, нікого...

Ні, це не etf, це просто перелік акцій які ви можете купити незалежно одну від одної. Тобто, якщо захочете купити акцію кока-коли, то у вас буде тільки вона

Цікаво, а що це за банк такий?

Альфа-Банк Україна. Який божиться, що до раші не причетний. Поки вірю йому, бо нема вибору, туди капає зарплата😄

Це єдиний банк, яким ще не користувався)

Він скоро стане Sense Bank )

В них зручна апка, як на мене, мені більше за Моно подобається.

Якщо ви введете в ту строку один із тікерів, що я писав в своєму пості, то ви зможете знайти etf.

Дуже цікаво, дякую за корисну інфу)

Мені здається якщо світ не зміниться, то дуже скоро міль'ярдерами стануть ті, хто інвестував в харчі)) І сміх, і гріх)...

Питання лиш у тому, як довго можна тримати іжу)

Ага, щось у морозилку, інше в вигляді консерв, але так, тут ризиків ще більше ніж з криптою))