[투자의 단상] SK텔레콤 기업분석

SK텔레콤 주가가 다시 기지개를 펴는 모습입니다. (참고: 미래에셋리서치센터 자료)

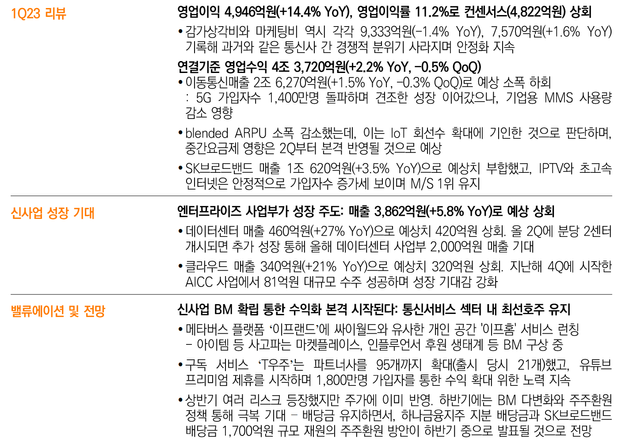

1Q 어닝 서프라이즈를 발표하며 과거의 영화를 되찾으려는 모습입니다.

사실 어닝 서프라이즈라고 하기에는 매출 및 이익은 조금씩 늘어나는 모습입니다.

하지만 눈에 띄는 것은 신사업 분야에서 데이터센터 매출 27% 성장, 클라우드 매출 21% 성장이 되겠습니다.

또한 영업비용 측면에서 감가상각비와 마케팅비가 줄어들며 기존 통신사간 경쟁이 완화되는 모습을 보였다고 합니다.

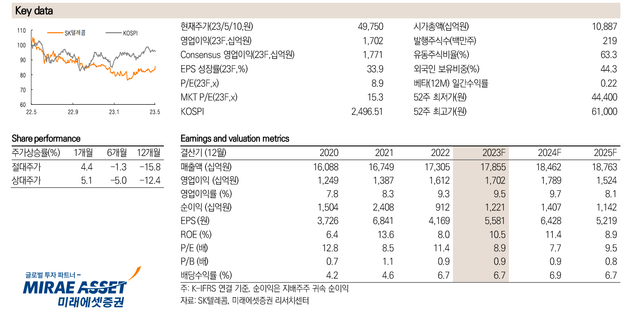

가격은 지난 12월 6만3천원대에서 4만원대로 주저앉았다가 다시 5만원대를 탈환하는 모습입니다.

'23~'25년도 매출/영업이익/순이익 예상치는 꾸준히 상승하는 모습을 보일 것으로 예상됩니다. PER는 12~11 정도에서 8~9 정도로 하향할 것으로 예측되네요.

역시 SK텔레콤 하면 경기방어주 역할을 하면서 높은 배당율을 빼놓을 수가 없겠죠.

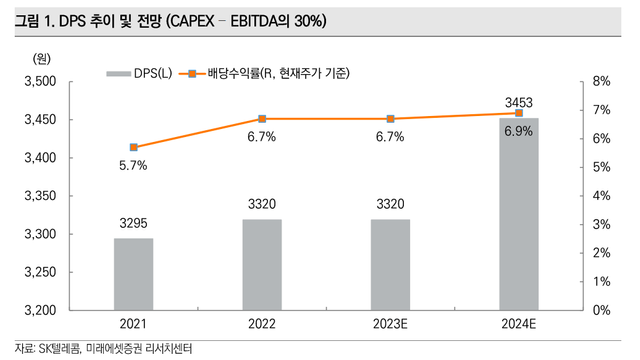

'24년 예상 DPS는 6.9%에 달할 것 같습니다.

가치투자 관점에서 보면 '20년 최저점 2만8천원대에 쓸어담은 사람은 현재 기준 11%가 넘는 배당수익률을 기록하고 있을 것 같습니다.

꾸준한 기업의 외형 성장과 더불어 주주환원에도 적극적인 모습 그리고 지속 성장하는 배당율을 보면 포트폴리오에 담고 싶다는 생각이 들게 만드는군요.

Sort: Trending

[-]

successgr.with (73) last year