Besteuerung von Krypto in Italien (seit 01. Jänner 2023)

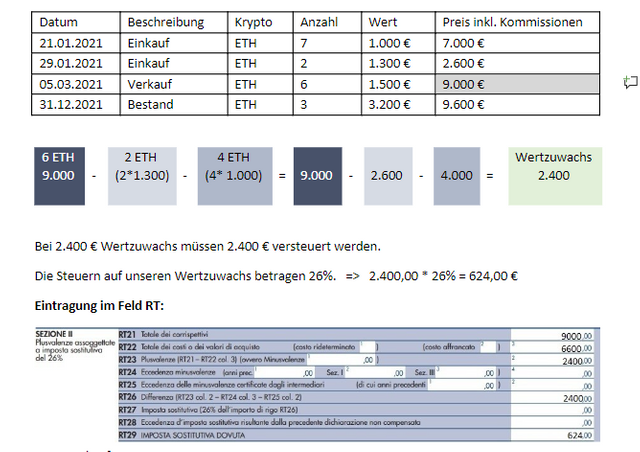

Berechnung des Wertzuwachses nach LIFO Prinzip (last in first out):

LIFO: Die letzten Einkäufe werden zuerst in der Berechnung verwendet.

Beispiel:

Herr Grün kauft am 21.01.2021 7 Ethereum zum Kurs von 1.000,00 €.

Am 29.01.2021 kauft er nochmals 2 Ethereum zum Kurs von 1.300,00 €.

Am 05.03.2021 verkauft Herr Grün 6 Ethereum zum Kurs von 1500,00 €.

Kurs am Ende des Jahres 3.200,00 €

RT21 Verkauf im Wert von 9000,00 €

RT22 Einkauf um 6.600,00 €

RT23 Wertzuwachs 2.400 €

RT24 muss im Falle eines Verlustes eingetragen werden

RT25 müssen in diesem Fall nicht eingetragen werden

RT27 müssen in diesem Fall nicht eingetragen werden

RT28 müssen in diesem Fall nicht eingetragen werden

RT29 Geschuldete Steuer im Wert von 26% vom Wertzuwachs