Crypto Academy / Season 4 / Week 1 - Homework Post for [@awesononso]: El Bid-Ask Spread

Al hacer trading es importante conocer una serie de conceptos, y uno de los más relevantes en tal sentido es el de Bid-Ask Spread.

1. Explique adecuadamente el Bid-Ask Spread

La oferta y demanda son básicamente las dos fuerzas que mueven los precios de mercado de cualquier activo, y esto es así tanto si hablamos de commodities, de divisas, de acciones, de criptomonedas o de lo que sea. El Bid-Ask Spread no es más que el diferencial de oferta y demanda del mercado; y es el factor que determina el precio de mercado de un activo, es decir, se refiere más precisamente hablando, a la diferencia entre el precio de oferta de un activo (Ask Price) y el precio de oferta de un activo (Bid Price).

Por norma general, se entiende que precio de demanda (Ask Price) es el precio mínimo al cual los vendedores de un activo están verdaderamente abiertos a vender el mismo. Y de la misma manera, se entiende que el precio de oferta (Bid Price) es el precio máximo al cual los compradores de un activo están dispuestos a pujar o pagar por el mismo.

Expresado de manera matemática simple la fórmula del Bid-Ask Spread se plantea así:

Bid-Ask Spread es igual al Ask Price - Bid Price

Para sacar el porcentaje de brecha o spread se toma el valor del spread y se divide entre el ask price y luego se multiplica el valor resultante por 100. Si lo planteamos a modo de fórmula sería así:

Porcentaje de Spread = (Spread / Ask Price) x 100

En los exchanges y los brokers generalmente existen dos tipos de órdenes por excelencia que son las que definen el juego del trading de activos, las órdenes de mercado y las órdenes límite. Las órdenes límites son fijadas por los traders a precios mejores que los actuales; y las órdenes de mercado se ejecutan (como su nombre lo indica) al precio exacto del mercado en cuestión.

En cuanto a las órdenes límite, para ponerlo en perspectiva, por ejemplo, cuando un criptoactivo vale 8$ y un trader quiere comprarlo pagando un precio inferior (digamos 7$) entonces el mismo fija una orden límite por 7$ y si el activo llega a bajar a ese precio, la orden se ejecuta de manera instantánea. De la misma manera, si una criptomoneda está en 10$ y quien la tiene desea venderla a un precio mejor (digamos 12$) entonces dicha persona fija la orden por 12$ y tan pronto se de ese nivel estipulado del precio (si llega a darse), se ejecuta la orden automáticamente.

Entonces las órdenes límites sirven para los market makers, que son los traders que establecen las órdenes de compra y venta respectivamente, es decir, ellos son quienes definen los niveles de precio en los que están dispuestos a comprar y vender los activos per sé. Este juego entre los niveles de oferta y demanda de un activo es lo que define la liquidez de los mismos, y la liquidez no es más que la capacidad o facilidad con que un activo es negociado en los mercados.

Un mercado es líquido cuando posee suficientes compradores y vendedores dispuestos a negociar el activo en cuestión, es decir, dispuestos a comprar y vender el activo en sí. En un mercado con suficiente liquidez debe haber un margen pequeño de diferencia, o dicho de otra manera, en un mercado líquido, la diferencia entre los ask prices y los bid prices debe ser pequeña. Es decir, cuanto más pequeño es el nivel de spread en un mercado, mayor es la liquidez del mismo.

2. ¿Por qué es importante el bid-ask spread en un mercado?

Porque dichos diferenciales permiten a los traders conocer o identificar los niveles de liquidez del mercado de los activos que operan o pretenden operar; y lo que es más, dichos diferenciales definen el precio del mercado de los activos y la facilidad con la que los traders pueden conseguir mejores precios en sus operaciones compra y venta en el mercado.

El Bid-Ask Spread lo que viene es a hablarnos acerca del nivel de volumen transaccional que ocurre efectivamente en un mercado, lo que en definitiva se traduce en liquidez.

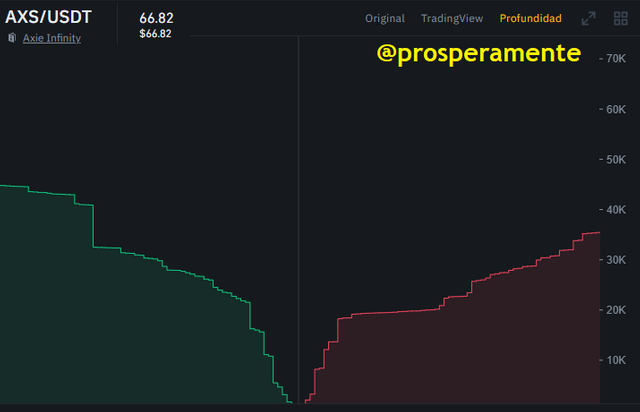

Gráficamente el Spread se muestra en una gráfica como la de abajo, en la que la parte verde delimita las bid orders o sector bid, y la parte roja delimita las ask orders o sector ask.

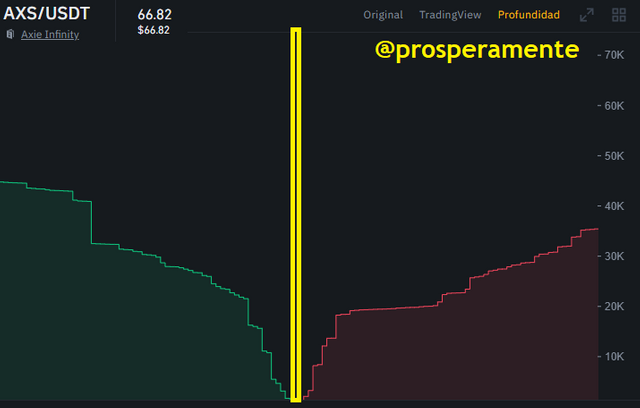

Arriba vemos el caso del par AXS/USDT, pero veamoslos mejor abajo, donde en el mismo gráfico (para efectos de mejor visualización) he delimitado la brecha diferencial en color amarillo.

Es allí, es esa pequeña brecha la que nos está diciendo que el par de la criptomoneda AXS/USDT posee enorme nivel de liquidez de mercado. Al ser pequeña la brecha significa que existe un número sustancial de órdenes límite (que como ya mencionamos, son fijadas por los market makers) tanto en el caso de compradores como de vendedores del mercado; y esta condición está definiendo un mercado con buen volumen transaccional, es decir, un mercado con gran nivel de liquidez.

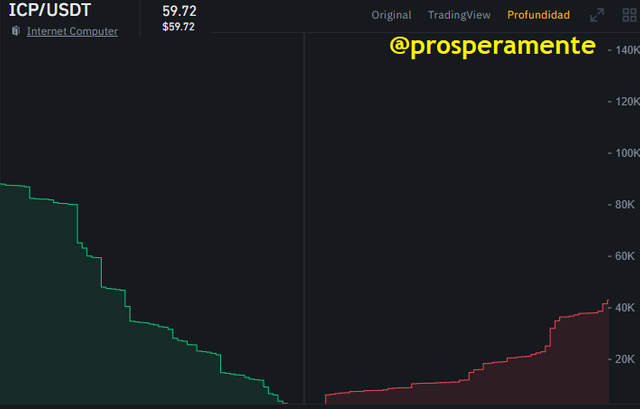

Ahora veamos el caso del par de la criptomoneda ICP/USDT

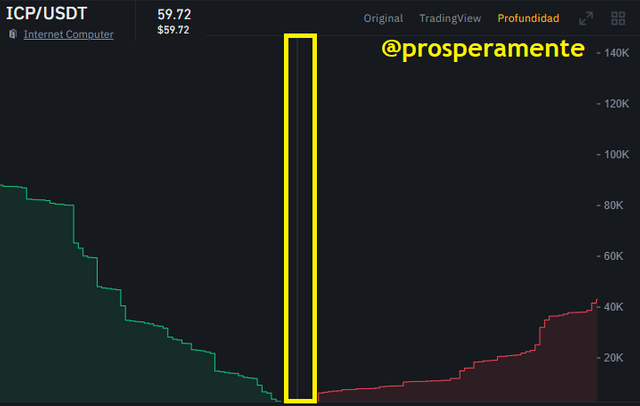

Ahora, señalando la brecha diferencial entre el sector bid y ask veamoslo abajo.

Como pueden notar la brecha es mayor en este caso si la comparamos con el caso anteriormente mostrado del par AXS/USDT. Significa que el par ICP/USDT posee un spread mayor, que el par AXS/USDT, lo que indica también que su volumen transaccional es menor.

Para resumir, el par ICP/USDT hace gala de una menor liquidez en el mercado si lo comparamos con el otro par mostrado, debido a que posee menor número de órdenes límite de bid y ask en el mercado, lo que en definitiva hace que existan menor cantidad de precios bid y ask.

He mostrado gráficamente el Spread de las criptomonedas AXS e ICP respectivamente, y recalco (como se puede notar gráficamente) que el Spread de AXS es menor que el de ICP, con lo que podemos entender claramente que la criptomoneda AXS posee mayor liquidez que ICP.

3. Si Crypto X tiene un precio de oferta de $ 5 y un precio de venta de $ 5,20,

a.) Calcule el diferencial Bid-Ask.

Crypto X

Bid-Ask Spread = 5,20 - 5

Bid-Ask Spread = 0,20$

b.) Calcule el Bid-Ask spread en porcentaje.

Porcentaje de Bid-Ask Spread= (0,20/ 5,20) x 100

0,038461 x 100 = 3,85%

4. Si Crypto Y tiene un precio de oferta de $ 8.40 y un precio de venta de $ 8.80,

a.) Calcule el diferencial Bid-Ask.

Crypto Y

Bid-Ask Spread= 8,80 - 8,40

Bid-Ask Spread = 0,40$

b.) Calcule el diferencial Bid-Ask en porcentaje.

Porcentaje de Bid-Ask Spread = (0,40/8,40) x 100

0,0476 x 100 = 4,76%

5. En una declaración, ¿cuál de los activos anteriores tiene mayor liquidez y por qué?

El activo X posee mayor liquidez que el activo Y, porque el diferencial es menor en el caso del activo X; y un menor spread en el mercado indica mayor liquidez en el mismo, ya que indica que existe un volumen más cercano e importante de órdenes de oferta y demanda en el mercado; o dicho de otra forma, significa que hay mayor cantidad de compradores y vendedores dispuestos a transar con el activo X, que los que hay del activo Y.

Explicándolo más simple todavía, el activo X posee mayor número de órdenes de compra y venta en el mercado, lo que constituye un mayor volumen transaccional en sí mismo, al ser la brecha inferior, y ello determina su mayor liquidez con respecto al activo Y.

6. Explique el deslizamiento.

Como ya mencioné anteriormente, en los mercados (además de las órdenes límite), existen las órdenes de mercado. Las órdenes de mercado son aquellas en las que los vendedores y compradores se atienen al valor propio que el activo tiene en el momento de ejecutar sus operaciones de Trading. Por esta razón, las órdenes de mercado se ejecutan más rápidamente que las órdenes límite; no obstante, el valor o precio de mercado de un activo es más o menos fluctuante en función de cuánto más o menos líquido es. Y el juego de la oferta y la demanda resultante de lo líquido que sea el mercado determinará diferencias positivas o negativas en el precio en relación con lo que se espera al fijar las órdenes de mercado.

Por ejemplo, los mercados de criptomonedas importantes y de gran volumen (como Bitcoin, Ethereum, etc), poseen enorme liquidez, y esto hace que posean gran volatilidad en los precios; como consecuencia, las órdenes de mercado, varían al ejecutarse en relación con lo que espera el trader a la hora de fijar sus operaciones.

Como ya expliqué, durante las órdenes límite, los traders fijan las órdenes a precios que son mejores que los precios del mercado. Para el caso de una orden de compra, si el precio de mercado de una cripto es de 10$ el trader puede fijar una orden límite de compra de 9$ u 8$ y esta se ejecutará tan pronto el precio del activo llegue por esos niveles. De la misma manera, para una orden de venta, si el precio de mercado de una cripto es actualmente de 20$, entonces el trader puede fijar una orden límite de venta de 21$ o 22$, y dicha orden se ejecutará tan pronto el precio del activo llegue por esos niveles.

Pero en el caso de las órdenes de mercado, el trader lo que está diciendo es que quiere vender al precio exacto que tenga el activo en el mercado en ese momento concreto; es decir, no a un precio mejor, ni peor, sino al precio actual. Entonces, cuando el trader fija su orden de mercado, en función de la volatilidad del precio del activo que está comprando o vendiendo (que viene dado por su nivel de liquidez, que a su vez viene dado por su nivel de volumen y su nivel de spread), entonces el precio variará positiva o negativamente en relación de lo que fue en el momento exacto en que fijó la orden y el momento de su ejecución. Esto es lo que se llama deslizamiento y lo que significa en resumidas cuentas es que el precio del activo comprado a precio de mercado varía en relación con lo esperado al establecer la orden.

Poniéndolo a través de un ejemplo, un trader ve que el precio de Bitcoin está en 53.000$ en estos momentos, y establece una orden de compra de 1 BTC a precio de mercado, pero la operación se realiza (unos segundos más tarde de haberse fijado) en 53.500$; esto es lo que se conoce como deslizamiento.

En resumidas cuentas, es la diferencia entre el precio en que se fija una orden de mercado y el precio en que se ejecuta en función de la volatilidad o falta de esta que tenga el activo en cuestión.

7. Explique el deslizamiento positivo y el deslizamiento negativo con ilustraciones de precios para cada uno.

Como ya dije, el deslizamiento que se produce al establecer las ordenes de mercado, puede ser positivo o negativo, en función de lo que estamos esperando al establecer la orden en el momento.

Deslizamiento Positivo en el caso de compras

Un deslizamiento positivo en el caso de que establezcamos una orden por la compra de un activo a precio de mercado, es que la orden se ejecute por debajo del precio de mercado que había al momento de fijar la orden. Ejemplo; establecimos una orden de compra de la criptomoneda TRX cuando su precio de mercado era 0,09 USDT y terminó ejecutándose a 0,08$. El deslizamiento en este caso fue de 1 centavo, pero fue positivo, por cuanto hemos comprado a un valor inferior al que esperábamos comprar.

Deslizamiento Negativo en el caso de compras

En cambio, un deslizamiento negativo, en el caso de que establezcamos una orden por la compra de un activo a precio de mercado, es que la orden se ejecute por encima del precio de mercado que había al momento de fijar la orden. Poniendo el mismo ejemplo, establecimos una orden de compra de la criptomoneda TRX cuando su precio de mercado era 0,09 USDT y terminó ejecutándose a 0.11$. El deslizamiento en este caso fue de 2 centavos, pero fue negativo, por cuanto hemos comprado el criptoactivo a un precio superior al que esperábamos comprar.

Deslizamiento Positivo en el caso de ventas

Un deslizamiento positivo en el caso de que establezcamos una orden por la venta de un activo a precio de mercado, es que la orden se ejecute por encima del precio de mercado que había al momento de fijar la orden. Ejemplo; establecimos una orden de venta de la criptomoneda ADA cuando su precio de mercado era 2,80 USDT y terminó ejecutándose a 2,85$. El deslizamiento en este caso fue de 5 centavos, pero fue positivo, por cuanto hemos vendido a un valor superior al que esperábamos vender.

Deslizamiento Negativo en el caso de ventas

En cambio, un deslizamiento negativo en el caso de que establezcamos una orden por la venta de un activo a precio de mercado, es que la orden se ejecute por debajo del precio de mercado que había al momento de fijar la orden. Ejemplo; establecimos una orden de venta de la criptomoneda ADA cuando su precio de mercado era 2,80 USDT y terminó ejecutándose a 2,70$. El deslizamiento en este caso fue de 10 centavos, pero fue negativo, por cuanto hemos vendido a un valor inferior al que esperábamos vender.

¿Por qué suceden los deslizamientos?

Los deslizamientos son característicos generalmente de mercados con gran liquidez y volumen, lo que hace que debido a las gran cantidad de factores, actores y variables que entran y salen a cada minuto del mercado, varíen los precios del activo con gran rápidez; esto significa que si establecemos una orden de mercado en un activo con gran liquidez, lo más probable es que termine ejecutándose a un precio diferente al que tenía el activo al momento exacto de fijar la orden, y dicho deslizamiento puede ser positivo o negativo en función del momentum del mercado en cuestión.

No obstante, si fijamos una orden de mercado en un activo con poca liquidez y volumen, lo más probable es que se ejecute al precio fijado, pero tardará más en realizarse, debido a la poca liquidez que tiene. De hecho, en muchos casos de activos de baja liquidez, las ordenes (sean límites o sean de mercado) pueden tardar mucho tiempo en ejecutarse.

Conclusión

Este tema de la liquidez de los mercados en función del volumen, nos permite entender mejor el hecho de que el concepto de la fijación de los precios de mercado de los activos viene dada por los niveles de oferta y de demanda presentes en los mismos.

El bid-ask spread es entonces un tema muy importante, de valor indiscutible, que todos los traders debemos comprender al operar en los mercados, por cuanto nos ayuda a tomar mejores decisiones en los mismos. Porque hay que estar conscientes de que cuanto más volumen tenga un mercado, mayor volatilidad posee, pero también, cuanto menor es la liquidez de un activo (en el caso de los activos de baja liquidez, lógicamente), más riesgoso es invertir en el mismo, porque significa que el mercado del mismo no posee suficiente liquidez general, por lo que si compras dicho activo, te arriesgas a tener que sostenerlo por largo tiempo hasta que encuentres alguien interesado en comprarlo, lo que en función de la oferta y la demanda juega en contra del valor y la sostenibilidad de dicho activo. De allí también la importancia de manejar conceptos como los niveles de capitalización de los mercados, gestión del riesgo y otros datos importantes.

Espero mi post les haya parecido útil e interesante.

Agradecimientos de antemano a:

@steemitblog

@awesononso