"40대, 암호화폐 거래소 이용 1위" 이 통계가 가리는 진짜 진실

배현기의 연령별, 상황별 연금 설계

애플리케이션(앱) 분석업체인 와이즈앱에 따르면 암호화폐거래소인 업비트와 빗썸 이용자 중 40대가 30.3%(지난해 1월 기준)로 10~50대 중 가장 높은 비중을 차지했다. 초기 암호화폐시장을 20~30대가 주도했다면, 주식투자 경험이 풍부한 40대가 지금의 암호화폐시장을 주도하고 있다는 해석이 가능하다. 그런데 진짜 그럴까? 하나은행 100년 행복연구센터가 최근 내놓은 보고서에 따르면 40대가 가장 선호하는 투자 상품 1위는 국내 주식(70%)이다. 해외주식(14%)과 국내외 부동산(5%) 등이 그 뒤를 따랐다. 암호화폐는 1% 정도였다.

투자는 투자기간에 따라 ‘단기 전술적 자산배분’(Tactical Asset Allocation)과 ‘장기 전략적 자산배분’(Strategic Asset Allocation)으로 구분할 수 있다. 예컨대 비트코인과 같은 암호화폐를 장기 전략적 자산배분 개념으로 투자하는 사람은 드물다. 암호화폐는 변동성이 심하기 때문에 단기 투자로서 시황이나 타이밍 관점에서 접근하는 것이 일반적이고, 잉여자금으로 투자해야 한다는 점에 대부분 동의할 것이다. 그런 관점에서 40대에게 암호화폐는 비교적 여유가 있는 사람이 아니라면 좋은 투자 대상으로 보기는 어렵다.

40대 가장 선호하는 투자는 국내 주식

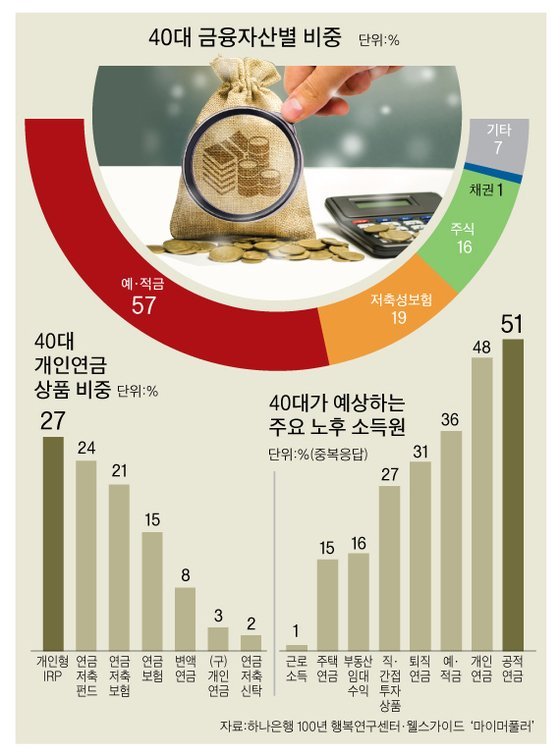

그렇다면 40대는 어디에 투자하는 게 좋을까. 먼저 현재 40대의 자산 포트폴리오를 살펴보자. 100년 행복연구센터에 따르면 40대가 보유한 금융자산은 예·적금 비중이 58%로 가장 높았다. 저축성보험이 19%, 주식이 16%로 각각 2, 3위를 차지했다. 생각보다 투자 활동에 적극적이지 않다. 왜 그럴까? 경제 활동이 가장 왕성한 연령대인 동시에 자녀 교육에 드는 비용이 많은 시기이기 때문일 것이다.

배현기의 연령별, 상황별 연금 설계

애플리케이션(앱) 분석업체인 와이즈앱에 따르면 암호화폐거래소인 업비트와 빗썸 이용자 중 40대가 30.3%(지난해 1월 기준)로 10~50대 중 가장 높은 비중을 차지했다. 초기 암호화폐시장을 20~30대가 주도했다면, 주식투자 경험이 풍부한 40대가 지금의 암호화폐시장을 주도하고 있다는 해석이 가능하다. 그런데 진짜 그럴까? 하나은행 100년 행복연구센터가 최근 내놓은 보고서에 따르면 40대가 가장 선호하는 투자 상품 1위는 국내 주식(70%)이다. 해외주식(14%)과 국내외 부동산(5%) 등이 그 뒤를 따랐다. 암호화폐는 1% 정도였다.

투자는 투자기간에 따라 ‘단기 전술적 자산배분’(Tactical Asset Allocation)과 ‘장기 전략적 자산배분’(Strategic Asset Allocation)으로 구분할 수 있다. 예컨대 비트코인과 같은 암호화폐를 장기 전략적 자산배분 개념으로 투자하는 사람은 드물다. 암호화폐는 변동성이 심하기 때문에 단기 투자로서 시황이나 타이밍 관점에서 접근하는 것이 일반적이고, 잉여자금으로 투자해야 한다는 점에 대부분 동의할 것이다. 그런 관점에서 40대에게 암호화폐는 비교적 여유가 있는 사람이 아니라면 좋은 투자 대상으로 보기는 어렵다.

40대 가장 선호하는 투자는 국내 주식

그렇다면 40대는 어디에 투자하는 게 좋을까. 먼저 현재 40대의 자산 포트폴리오를 살펴보자. 100년 행복연구센터에 따르면 40대가 보유한 금융자산은 예·적금 비중이 58%로 가장 높았다. 저축성보험이 19%, 주식이 16%로 각각 2, 3위를 차지했다. 생각보다 투자 활동에 적극적이지 않다. 왜 그럴까? 경제 활동이 가장 왕성한 연령대인 동시에 자녀 교육에 드는 비용이 많은 시기이기 때문일 것이다.

그러나 지금의 40대는 다른 세대다. 자동이체를 활용해 적립식 투자를 한다. 이게 보여주는 건 과거에 비해 계획적인 의사결정을 한다는 점이다. 문제는 과거의 금융 관행이 그대로 남아 있어 이런 큰 차이에도 여전히 ‘보험’ 상품이 주류를 이루고 있다는 점이다. 이로 인해 자신에게 맞는 투자 기간, 포트폴리오를 구성하는 데 상당한 어려움이 따른다. 노후자금의 대부분을 비효율적으로 관리하고 있다는 얘기다. 은퇴시점이 60세에서 65세 이상으로 늘어나고 있는 추세를 감안하면, 40대는 보험보다는 노후자금 대부분을 투자자산으로 준비하는 게 바람직하다.

단기변동성이 큰 자산은 투자 기간을 늘리면 변동성이 줄어든다. 변동성은 곧 위험이다. 사람들이 주식은 위험하다고 하는데, 이는 주식의 투자 기간이 짧기 때문이다. 이를 장기로 가져간다면, 이론이 아니라 실제 데이터 상으로도 변동성을 확 줄일 수 있다. 물론 포트폴리오의 세부적인 구성은 조금 복잡한 문제다. 노후자금은 장기 자산이며 장기 운용이 가능한 자금은 투자에 활용해야 한다. 매우 낮은 위험으로 높은 기대수익을 추구할 수 없으며, 인플레이션 헤지(hedge) 기능이 없는 저수익 자산에 장기간 자신의 자산을 방치해 두는 것은 지양해야 한다. 연금저축펀드와 IRP는 투자 상품을 담을 수 있는 훌륭한 그릇이라 할 수 있다. 40대가 여기에 위험자산을 적극적으로 편입해 장기적 관점에서 은퇴 준비를 하지 않는다면 무엇으로 할 수 있을까.

배현기 ㈜웰스가이드 대표. 서울대에서 경제학 박사 학위를 받고 장기신용은행 연구원을 거쳐 기획예산처 등에서 근무했다. 하나금융지주에서 전략 실무를 총괄했으며, 하나금융경영연구소장을 역임했다. 지금은 모바일 연금자문회사 웰스가이드를 설립해 ‘좋은 사회를 위한 금융’이라는 미션을 실천하고 있다.

Yay!👍 We collecting more Crypto. Reshared your post🔁

Can I get some help ?