[FR] VISA lance une nouvelle offensive dans la guerre contre le cash

Évolution des habitudes

Comme vous l'avez sûrement remarqué, depuis plusieurs années, avec les nouveaux modes de consommation, les banques, les États et les entreprises de paiement nous poussent à utiliser de plus en plus les moyens de paiement électroniques plutôt que des espèces.

Avec le développement et l'industrialisation dans les pays émergents, les systèmes bancaires se sont développés, de plus en plus en plus de gens ont ouvert des comptes bancaires, et logiquement, beaucoup ont eu une carte bancaire. Dans les pays développés aussi, l'usage des cartes bancaires a augmenté, pas seulement parce que c'était plus pratique pour les gens, mais aussi parce que c'était presque indispensable pour répondre aux nouveaux modes de consommation, par exemple le e-commerce. Même dans les pays réticents aux paiements en carte, par exemple l'Allemagne, beaucoup de gens ont une carte bancaire qui leur sert relativement peu pour les achats du quotidien, mais qu'ils peuvent utiliser pour des paiements un peu plus importants ou pour faire des achats sur Internet.

Illustration : MediaModifier - Pixabay.

Une politique de restriction du cash en Europe

Depuis quelques années, les mesures visant à réduire l'utilisation du cash se font de plus en plus visibles dans les pays européens.

• En 2016, la Commission européenne a publié une étude d'impact sur la possibilité d'avoir un modèle sans cash.

• En France, il n'est plus possible de se faire verser son salaire en espèces au-dessus de 1 500€. Les transactions immobilières ne sont autorisées que jusqu'à 10 000 euros.

• En mai 2016, la Banque Centrale Européenne (BCE) a annoncé l'arrêt de la production et de l'émission des billets de 500 euros, décision qui a été très critiquée par les Allemands.

• En Norvège (pays non membre de l'UE), DnB NOR, la deuxième plus grosse banque du pays, plaide pour une interdiction totale du cash.

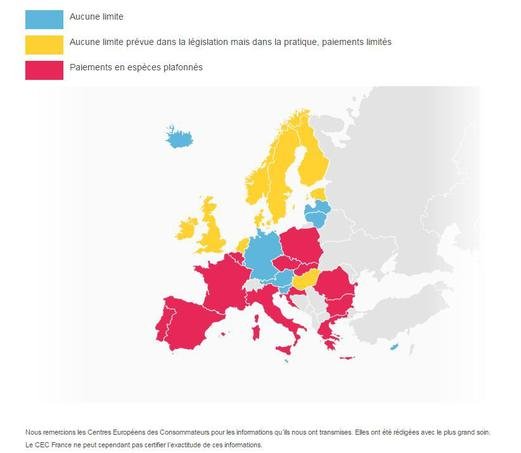

• Dans l'UE, une vingtaine de pays ont fixés des limites pour les paiements en liquide. En France, le plafond des paiements en espèces pour les résidents fiscaux est passé de 3 000 à 1 000€ le 1er septembre 2015. En Belgique, la limite est de 3 000€, sauf pour les achats immobiliers (pour lesquels les paiements en espèces ne sont pas autorisés). L'Allemagne, l'Autriche, le Luxembourg, la Slovénie, Chypre, Malte, la Lituanie et la Lettonie ne limitent pas encore les achats payés en espèces.

Les pays de l'UE font de plus en plus de régulation sur les paiements en espèces. Mais aux États-Unis, ce sont les banques et les entreprises de paiement qui poussent le plus à limiter le cash...

VISA paye des commerçants américains pour arrêter le cash

Afin de promouvoir ses solutions de paiement électronique, VISA a décidé de proposer une politique incitative agressive. Avec le Visa Cashless Challenge, l'entreprise veut inciter les commerces à arrêter le cash. 500 000 dollars de récompense seront distribués à 50 commerçants qui accepteront de refuser l'argent liquide, ce qui fait 10 000$ seulement par commerce. Il est évident que Visa ne pourrait pas payer tous les commerçants américains pour leur faire accepter d'arrêter le cash, ni même en payer 1/10ème d'entre eux, et on pourrait donc se dire que le Cashless Challenge aura forcément un impact très très limité. Pas sûr. Il est probable qu'il y ait des offres tarifiaires "avantageuses" par la suite, et Visa compte bien sur le retour d'expérience des 50 commerçants sélectionnés pour expérimenter un fonctionnement sans cash.

Par ailleurs, le site du Cashless Challenge fait une véritable propagande pour une société sans cash. Visa ne s'en cache même pas. L'entreprise dit qu'elle "aide à mener le mouvement de la "culture cashless" en travaillant à refaçonner la façon dont les gens payent et sont payés". Selon la page d'accueil du Cashless Challenge, le paiement sans cash permettrait de "booster la productivité" des entreprises et leur permettre de passer "plus de temps à surveiller les employés". On peut aussi lire les histoires de commerçants qui expliquent comment le fait d'arrêter d'accepter le liquide leur aurait permis d'aller mieux. On peut par exemple lire l'histoire d'un commerçant de San Francisco expliquer comment le fait d'arrêter le liquide permet d'éviter de recompter la caisse à la fin de la journée... ou encore d'éviter le stress des pauses déjeuners. Visa s'est offert un partenariat avec le Ministère du Tourisme du Mexique. Le but ? Favoriser les dépenses et la consommation par les touristes. Touristes qui auront été habitués à très peu utiliser le cash dans leurs pays respectifs ?

L'offre de Visa n'est pas intéressante pour les commerçants

10 000 dollars de récompense pour accepter d'arrêter le cash, ça n'est pas beaucoup non plus. Refuser le cash aurait quelques avantages pour les commerçants : plus besoin de recompter la caisse en début et en fin de journée, plus d'erreurs de caisses en rendant la monnaie, des paiements plus rapides et pas de risques qu'un employé pioche dans la caisse. Cependant, pas sûr que ça leur fasse économiser tant d'argent que ça. Pourquoi ? À cause des frais par exemple. Chaque fois que vous payez quelque chose par carte dans un commerce, des frais de transaction sont facturés au commerçant. C'est pourquoi de nombreux petits commerces, par exemple les boulangeries, refusent les paiements par carte en dessous de 10€. C'est pour élargir leur part de marché sur ce genre de petites transactions que les banques et les entreprises de paiement ont réfléchi à proposer des frais plus bas pour les paiements sans contact en NFC. Ainsi, les petits commerçants seraient plus nombreux à accepter la carte pour les petites sommes.

Mais qui sont les gagnants là-dedans ? Très clairement, les entreprises de paiement. Laissez-moi vous donner un exemple. Supposons que le prix de la baguette de pain soit de 1€ en moyenne. Quand vous payez votre baguette de pain en liquide, avant impôts, 1€ va dans la caisse du commerçant. Imaginez que l'argent liquide n'ait plus cours en France et que tout le monde utilise les paiements électroniques. Chaque fois que quelqu'un fait un achat en sans contact, quelques centimes sont facturés au boulanger. Quelques centimes, c'est ridicule, n'est pas ? Peut-être. Mais multipliez ça par le nombre de transactions faites chaque jour dans la boulangerie, ça ne fait que quelques euros. Multipliez par l'ensemble des jours d'ouverture de votre boulangerie, et ça fait quelques milliers d'euros de frais de transaction. Multiplier ça par l'ensemble des boulangeries de France, et ça fait des dizaines de millions d'euros par an qui seraient perçus par les entreprises qui gèrent les services de paiement. Et ça ferait autant d'argent en moins sur les comptes des commerçants avant imposition.

Avec les frais de transaction actuels, on comprend vite pourquoi les entreprises de paiement et les banques veulent pousser les petits commerces à délaisser progressivement l'argent liquide. Mais les commerçants ne risquent pas de perdre simplement quelques centimes par transaction. Si le cash disparaissait, qu'est-ce qui empêcherait les entreprises qui gèrent les services de paiement d'augmenter les frais de transaction ? Pas grand chose à part peut-être l'État...

En parlant de l'État, les impôts et les taxes sont un autre raison qui peuvent pousser les commerçants à garder le cash. Dans les pays où la fiscalité est trop élevée, les commerçants sont souvent tentés de ne pas déclarer tout ce qu'ils gagnent, par exemple pour éviter de passer dans une tranche fiscale supérieure pour quelques centaines d'euros et devoir payer beaucoup plus d'impôts (bravo les effets de seuils). Mais même avant imposition, les divers frais supplémentaires pourraient être dissuasifs pour beaucoup de commerçants...

Le monde sans cash de Visa n'est pas avantageux pour les particuliers non plus

Comme vous le savez sûrement, plusieurs millions de personnes en France ont souvent des découverts bancaires. Si ces personnes ont une autorisation de paiement à découvert, elles doivent faire attention pour ne pas dépasser une certaine limite. Si n'avez pas d'autorisation de paiement à découvert, dès que votre compte passe dans le négatif, vous ne pouvez plus rien payer par carte, vous ne pouvez plus faire de virements, et vous ne pouvez même pas retirer d'argent ! Même chose si vous avez dépassé votre limite de découvert : vous êtes bloqués, vous ne pouvez plus rien payer, à moins de réussir à négocier avec votre banque ou de recevoir une avance d'un tiers pour vous dépanner. Dans les deux cas, vous devrez renflouer votre compte, vous risquez de devoir payer des agios, voire de rembourser une autre dette à votre banque ou à un tiers.

C'est là qu'on voit l'intérêt d'avoir toujours un peu de cash en réserve. Si votre compte en banque se retrouve en découvert et que vous ne pouvez plus faire de virements ni de paiements par carte, si vous avez gardé suffisamment d'argent en espèces de côté, ça peut vous permettre de tenir le coup jusqu'au versement de votre prochain salaire. Petit exemple : si vous vous retrouvez avec un découvert de 180 euros sur votre compte bancaire le 20 du mois, si vous avez gardé 100 euros en billets de côté, vous pourrez utiliser ces 100 euros pour manger et vous déplacer sur de courtes distances jusqu'à ce que votre salaire arrive dans les derniers jours du mois ou au début du mois suivant. Si vous aviez laissé ces 100€ sur votre compte en banque plutôt que dans votre porte-monnaie ou sous votre matelas, vous ne seriez en découvert "que" de 80€, mais vous seriez quand même dans une situation où vous ne pourriez rien payer sans autorisation de découvert et vous auriez peut-être des agios à payer. Quand vous avez la possibilité de mettre de l'argent de côté en espèces, vous gardez la possibilité d'avoir un moyen de paiement dans les commerces de proximité si votre carte se retrouve bloquée. Dans une société sans cash, vous n'avez pas cette possibilité, vous êtes bloqué par le système bancaire. Le cash vous laisse la liberté de faire des paiements même avec un compte bancaire dans le rouge. Rappelez-vous que vos découverts et les agios que vous payez rapportent de l'argent aux banques.

De plus, comme les commerçants, si vous avez un compte en banque et une carte bancaire, vous devez payez des frais bancaires. S'il n'y avait plus de cash, vous seriez probablement obligés d'avoir une carte bancaire ou un smartphone avec une application de paiement. Cela induirait plusieurs choses...

- Il ne serait plus possible d'avoir des paiements anonymes comme avec les monnaies fiduciaires, toutes les transactions seraient tracées.

- Votre banque pourrait établir plus facilement votre profil client et déterminer quel type de consommateurs vous êtes. Cela orienterait évidemment beaucoup la décision de vous accorder un crédit à la consommation par exemple. De plus, certaines de vos données pourraient être revendues à des sociétés tierces.

- Si toutes les transactions passaient par les banques et les entreprises de paiement, qu'est-ce qui les empêcherait d'augmenter leurs frais de 2, 5 ou même 10% ? Pas grand chose. Par exemple, selon une étude de Choisir ma Banque, entre 2015 et 2016, les frais de tenue de comptes ont augmenté de 77% !

- Vous n'auriez plus la possibilité de garder aussi facilement de l'argent en dehors des banques, donc vous seriez contraints d'utiliser beaucoup plus leurs services et ceux des entreprises de paiements. Et évidemment, vous seriez taxés sur ça...

- En cas de défaut d'une grande banque, il serait difficile pour ses clients d'éviter que la banque ou l'État ne vienne prélever de l'argent sur les comptes en banque des déposants. Actuellement, que se passe-t-il lorsque les banques d'un pays sont dans une situation difficile ou qu'un État menace de faire défaut ? Les déposants se ruent vers les distributeurs automatiques de billets et vers les guichets pour retirer leur argent des banques. La réponse des banques et des autorités est souvent la même : établir des limites journalières ou hebdomadaires de retrait pour éviter trop d'argent ne sorte trop vite des réserves des banques et accélèrent la chute de ces dernières. Avec une société sans cash, pas besoin de mettre de limites de retrait aux distributeurs de billets... puisqu'il n'y aurait plus de billets. Impossible donc de retirer son argent des banques de manière facile. Dans une société sans cash, votre argent ne serait pas plus en sécurité contrairement à ce qu'on veut souvent vous faire croire. De plus, avec les frais supplémentaires que vous auriez à payer, vous en auriez probablement moins de l'argent...

Une société sans cash = pas de confidentialité des paiements

Quand vous payez par carte bancaire ou par virement, votre banque sait quand vous avez envoyé de l'argent, combien vous avez envoyé et à qui. Votre banque peut donc déterminer quelles sont à peu près vos habitudes de paiement et de consommation. Quand vous payez principalement en cash, votre banque voit surtout vos revenus, vos prélèvements automatiques et vos retraits d'argent. Votre banquier peut savoir que vous payez un certain montant pour votre abonnement Internet et votre forfait de téléphonie, il peut aussi savoir combien vous retirez d'argent au distributeur ou au guichet, mais il ne sait pas ce que vous en faites.

Donc si on ne veut pas d'une société sans cash, on fait quoi ?

La première et la meilleure chose à faire pour défendre l'argent liquide, c'est de l'utiliser. Si vous êtes plutôt du genre à utiliser votre carte bancaire par facilité mais que vous tenez à la possibilité de payer en pièces et billets, la première chose à faire, c'est changer progressivement vos habitudes. Vous avez pris l'habitude de payer votre baguette de pain en carte sans contact ? Utilisez des pièces de 50 centimes, un euro ou deux euros, ou bien un billet de cinq ou dix euros : ça ne prend pas beaucoup de place dans votre porte-feuille et ça vous permet de compter rapidement la monnaie. Vous avez l'habitude de payez vos courses en carte bancaire ? Et bien si vous savez à peu près combien vous dépensez, ayez toujours un peu plus que le montant habituel en billets. Si vous dépensez 35€ par semaine au supermarché, allez-y avec 40, 50 ou 60€ dans votre porte-feuille.

Quand vous payez quelque chose quelque part et que vous savez à peu près combien ça va vous coûter, essayez de donner le montant le plus proche au caissier ou à la caissière. Ça peut lui faire gagner du temps, ça vous en fera aussi gagner, et ça lui évitera peut-être de vider son fond de caisse sur certains billets. De manière générale, évitez de payer avec les mauvais billets dans certains commerces. Dans les boulangeries, si vous payez une ou deux baguettes avec un billet de 50€, ça risque d'être un peu chiant pour la personne derrière le comptoir. De même, quand vous faites une dépense de plus de 10€, évitez de payer uniquement en pièces.

Cependant, il y a quand même un truc qui énerve la plupart des gens quand ils utilisent du liquide : les pièces de 1, 2 et 5 centimes. Ce sont les pièces les moins pratiques, et malgré leur moindre épaisseur, ce sont aussi les pièces qui sont vues comme les plus encombrantes. Dans les commerces de proximité, il n'est pas rare de voir des gens payer en liquide et dire au commerçant de garder la monnaie si le rendu est de moins de 10 centimes. Disons les choses franchement, les pièces de 1 et 2 centimes font chier tous les utilisateurs de pièces et de billets. Si vous voulez éviter de vous encombrer de ces pièces en cuivre sans passer 1 ou 2 minutes devant le caissier pour compter, la meilleure chose à faire, c'est de l'utiliser pour les montants qui dépassent de 1 à 15 centimes un prix rond. Vous payez une viennoiserie à 1,05€ ? Vous pouvez sortir une pièce de 1 et des pièces de 1, 2 ou 5 centimes plutôt qu'une pièce de 2 ou qu'une pièce de 1 et une pièce de 0,50. Quand vous allez à la machine à café, si elle accepte les pièces de 5 centimes, c'est l'occasion de vous en débarrasser : quand vous payer un café à 50 centimes, payez la plus grosse partie avec des pièces de 10 ou 20 centimes et complétez avec des pièces de 5 centimes. À force de prendre les bons réflexes, les petites pièces deviendront beaucoup moins chiantes.

Illustration : WerbeFabrik - Pixabay.

La deuxième chose, c'est d'avoir toujours un certain montant minimal en espèces dans votre portefeuille. Ça peut toujours dépanner si vous avez un problème avec votre carte bancaire ou si vous allez dans des commerces où la carte n'est pas acceptée en dessous d'un certain montant (voire pas acceptée du tout). C'est également une précaution à prendre lorsque vous voyagez dans un autre pays de la zone euro, ou même ailleurs dans le monde

La troisième chose à faire, ce ne pas laisser toutes vos économies à la banque. Essayez d'avoir toujours une réserve de quelques dizaines ou de quelques centaines d'euros en billets. En cas de découvert ou en cas de perte ou de vol de votre carte bancaire, vous aurez quand même un peu d'argent de côté le temps de renflouer votre compte ou de recevoir une nouvelle carte. Si vous savez que vous risquez de vous retrouver très prochainement à découvert, si vous avez de l'argent liquide de côté, ça vous permettra de faire certaines dépenses indispensables sans carte bancaire.

Illustrations : frycyk01 - Pixabay.

La quatrième chose à faire, c'est évidemment de refuser les initiatives qui prônent un monde sans cash. Je ne vous voulez pas utiliser le paiement en carte sans contact, quand vous approchez de la date d'expiration de carte bancaire, vous pouvez envoyer un message à votre banque pour que la nouvelle carte soit sans NFC. Si vous allez l'habitude d'aller dans des petits commerces, des bars ou des restaurants, sachez que le liquide est encore très apprécié. Personnellement, même si j'ai trop souvent tendance à payer par carte dans ce genre d'endroit, je serais moins tenté d'aller chez ceux qui se mettraient à refuser le cash et qui ne laisseraient plus à leurs clients la liberté de choisir leur choisir leur moyen de paiement. Ce choix pourrait presque être aussi un choix économique. Entre deux commerçants qui vendent les mêmes choses, si celui qui est cashless répercute le coût des transactions électroniques sur ses prix, ceux-ci risquent d'être un peu plus élevés. De même, si ma banque se mettait à avoir une politique agressive contre le cash, je serai fortement tenté d'aller chez la concurrence.

La cinquième chose, c'est d'arrêter d'avoir trop facilement des préjugés sur l'argent liquide. Si vous trouvez ça un peu douteux d'avoir 90 ou 100 euros dans son porte-feuille, dites-vous que c'est tout à fait banal dans d'autres pays comme l'Allemagne ou l'Autriche. Quand vous payez une somme de 70, 80 ou 100 euros, ne vous dites pas que le commerçant va vous juger négativement en vous prenant pour un dealer de drogue ou un fraudeur fiscal : le commerçant s'en fiche un peu de la provenance de votre argent, ce qu'il veut, c'est surtout être payé, peu importe que ça soit en liquide ou en carte. Si l'habitude de payer en espèces pour des sommes supérieures à 50 euros redevenait courante en France, ça serait sûrement mieux vu que maintenant...

Voilà donc quelques habitudes à prendre. Quand on est habitué à utiliser sa carte bancaire, c'est pas facile de changer ses habitudes. C'est pourquoi il faut le faire progressivement. Moi-même, j'étais moi-même quelqu'un qui utilisait la carte bancaire pour la majorité de ses dépenses. Quand j'allais faire les courses, j'utilisais presque à chaque fois ma carte bancaire. Puis j'ai commencé à utiliser des billets quand je payais des sommes inférieures à 20€. Et maintenant, j'utilise parfois des billets pour des sommes inférieures à 40€. Je me suis forcé à utiliser plus souvent de l'argent liquide. Même si je paye encore très souvent par carte, c'est proportionnellement moins qu'avant. Et pour avoir eu plusieurs fois des découverts ces derniers mois, je peux vous assurer qu'avoir du liquide de côté, ça aide à tenir le coup. Toutes les fois où j'étais à découvert et où je n'avais pas de liquide, j'ai amèrement regretté. C'est l'une des raisons qui m'ont poussé à utiliser un peu plus souvent du cash, même quand mon compte est clairement dans le positif. Et croyez-moi, vous devriez faire de même...

Refuser une société sans cash ne signifie pas renoncer aux paiements électroniques classiques

Pour être clair, je ne vous dit pas de ne pas utiliser de carte bancaire NFC. Je ne vous dit pas de ne pas utiliser de carte bancaire pour les petites sommes. Je ne vous dit pas de refuser les applications mobiles comme Apple Pay, Android Pay, Google Wallet, PayPal Mobile, Lyf Pay, Paylib, Citizy ou encore Orange Cash. Je vous dit juste qu'il est préférable d'éviter de trop utiliser les paiements électroniques dans des systèmes trop centralisés, et qu'il est préférable de favoriser la diversité des moyens de paiement.

Refuser une société sans cash, ça ne veut pas dire refuser les banques. On a besoin des banques, ce soit pour accorder des crédits immobiliers et des crédits aux entreprises, ou encore d'un point de vue légal pour que des entreprises de toutes tailles ne fraudent trop facilement pour payer moins d'impôts. Il faut une certaine confiance entre les banques et les déposants, mais il ne faut pas non plus que les déposants fassent trop confiance aux banque. Il faudrait que les gens fassent jouer un peu plus la concurrence dans le secteur bancaire. Mais il faudrait aussi maintenir une diversité et une concurrence des modes de paiement afin d'éviter une trop grande domination de l'un ou de l'autre de ces modes de paiement, et éviter les abus qui viennent avec les monopoles et les oligopoles. Avec la diversité des modes de paiement, vous avez davantage de possibilités et de libertés...

Illustration : Roman Romaniuk - Dreamstime.

Et vous ? Quel est votre rapport à l'argent liquide ? Si cet article vous a plus, n'hésitez pas à le commenter et à le partager...

Sources

https://www.ecb.europa.eu/press/pr/date/2016/html/pr160504.fr.html

http://www.nbcnews.com/business/consumer/war-cash-intensifies-visa-offers-restaurants-10-000-go-cashless-n782276

https://www.europe-consommateurs.eu/en/consumer-topics/financial-services-insurance/banking/means-of-payment/cash-payment-limitations/

https://usa.visa.com/about-visa/cashless.html

http://www.lemonde.fr/economie/article/2015/06/02/bercy-veut-reduire-le-cout-de-la-carte-bancaire-pour-les-commercants_4645328_3234.html

https://particuliers.banque-france.fr/votre-banque-et-vous/fonctionnement-du-compte/le-decouvert-bancaire

https://www.challenges.fr/finance-et-marche/banques/frais-de-tenue-de-compte-les-banques-passees-au-crible_415070

Une crise bancaire pourrait servir de prétexte pour limiter temporairement les retraits d'argent liquide.

https://steemit.com/fr/@lefactuoscope/fr-l-ue-envisage-le-gel-temporaire-des-retraits-bancaires-en-cas-de-crise

Sous couvert de lutte contre le blanchiment d'argent, il s'agit plutôt la d'une manœuvre pour contrôler et surveiller la population. Et surtout, d'éviter un flux massif de retrait en cas de banqueroute du système fiancier. Tic,tac... Vous me trouverez, sans doute un peu parano, mais vous la sentez venir la prochaine catastrophe financière ?

Entièrement d'accord avec toi @ixindamix. On utilise le terrorisme, le blanchiment, le travail au noir comme excuses pour évoluer vers une interdiction du cash progressive. Mais il faut clairement ouvrir les yeux. Ce ne sont que des excuses...

Le but caché est de controller tous les avoirs de chaque citoyen de manière electronique. Et je ne vous dis pas quand une banque va faire faillite. L'europe a déjà fait passé une loi légalisant le fait de se servir d'une partie de l'argent des comptes pour renflouer la banque et éviter une faillite totale. On nous garanti la sécurité des dépôts mais si une seule grosse banque venait à faire faillite, il n'y aura déjà pas assez d'argent pour garantir ses dépots. Et je peux vous promettre que si une grosse banque fait faillite, celles-ci étant toutes interconnectées, d'autres tomberont les jours suivant.

Il est clair que je ne suis pas contre l'argent numérique, étant fan de crypto hehe. Mais cet argent numérique je veux en garder pleine propriété. Quand il n'y aura plus de cash, c'est la banque qui en aura pleine propriété et elle n'aura qu'une dette envers moi qu'elle remboursera si tout va bien, si elle n'a pas de problème, si aucune loi n'est votée pour l'empêcher, s'il n'y a pas une taxe à prélever d'abord, si l'état n'est pas en faillite, etc etc. C'est là toute la différence avec les crypto monnaies.

Il faut clairement refuser un monde sans cash. Les criminels trouveront toujours un moyen d'utiliser de l'argent sale même électroniquement via des mules, des paradis fiscaux,... Il ne s'agit vraiment que d'une excuse pour restreindre notre liberté et surtout notre droit à posséder quelque chose. Mais honnêtement je suis assez péssimiste, car le souhait de nos dirigeants et des organismes financiers est d'aller vers cette société sans cash et nous sommes bien peu de chose pour s'y opposer. C'est pourquoi il est temps pour chacun de se préparer et de trouver des alternatives. Les cryptos sont une bonne piste mais il ne faut jamais mettre tous ses oeufs dans le même panier. Posséder des biens tangibles est également bien mieux que des chiffres sur un compte en banque....

Tout à fait, il faut conserver ses économies sous différentes formes et avoir des investissements variés (par exemple dans l'immobilier).

Parmi les arguments pour une limitation du cash, il y a la lutte contre le blanchiment d'argent, la lutte contre la fraude fiscale, mais aussi de plus en plus souvent la lutte contre les groupes armés radicalisés. Mais ces mesures font quand même très plaisir aux grosses banques et aux principales entreprises qui vendent des services de paiement : limiter les paiements en cash au-delà d'une certaine somme dans certains domaines, ça contraint de facto les vendeurs et les acheteurs à passer par les banques... Mais maintenant que les transactions commencent à être de plus en plus limitées sur les grosses sommes, les États, les banques et les entreprises de paiement commencent à mener une politique agressive pour faire reculer progressivement l'usage du liquide sur les petites sommes. Ces petites sommes, c'est par exemple les petits achats du quotidien : ça peut être une baguette ou un sandwich à la boulangerie, un ticket de métro payé sur une borne automatique, un café en terrasse, un t-shirt, un livre, un magazine, une bière après le boulot avec les collègues ou encore un panier de légumes au marché... Les naïfs diront que sur des petits montants, les commissions sont ridicules. Les pragmatiques diront que si on regarde l'ensemble de ces petits montants, ça fait vite des sommes conséquentes à payer pour les commerçants, et des sommes carrément énormes pour les entreprises qui touchent les frais de transaction...

Incisif et détaillé comme toujours ! Upvoté à 100% !

Très bon article ! Tu trouves où le temps pour écrire tout ça ? :D

Le soir après le boulot... :)

D'accord avec vous sur toute la ligne. Une petite précision toutefois : en France, on peut facilement payer par carte tout en se passant totalement de compte bancaire. En ce qui me concerne, j'utilise une MasterCard française rattachée à un Compte Nickel (vendue dans la plupart des bureaux de tabac) et une carte Visa Bitpay, en euros, que je télécharge en moins dune heure (temps de confirmation variable) avec du BTC stocké sur une clé Trezor ou sous forme de "paper wallets" offline (pour les gros montants). Bien entendu, je peux retirer du liquide dans n'importe quel DAB. Merci pour votre excellent papier :)