[FR] Habitudes de paiement, dématérialisation, montée des cryptomonnaies, régulation du cash : le grand public européen est-il prêt pour l'évolution de la monnaie ? (1/2)

L'état du "marché" de la monnaie dans le monde

Les cryptomonnaies sont de plus en plus populaires. Depuis des mois, on voit de plus en plus de sujets sur le Bitcoin, les cryptos et la blockchain dans les médias généralistes et dans la presse économique.

Au sein du grand public, de plus en plus de gens disent avoir déjà entendu parler du Bitcoin et d'autres cryptomonnaies. Cependant, les gens qui ont franchi le pas pour acheter ou utiliser des cryptos restent peu nombreux. Pour le moment, en Europe, vous pouvez payer en bitcoins ou en altcoins sur quelques sites marchands, dans quelques boutiques et dans quelques bars et restaurants un peu avant-gardistes. Mais dans la très grande majorité des boutiques, pour acheter quelque chose, vous avez encore besoin d'utiliser des espèces ou une carte bancaire. Les raisons de la faible utilisation des cryptos sont plutôt évidents : il y a un manque d'information de la part du grand public, un manque d'intérêt et un manque de confiance. Pourquoi ? C'est simple...

- Le Bitcoin et les cryptomonnaies restent quelque chose de relativement nouveau pour le grand public et les commerçants. Pour rappel, le Bitcoin est apparu il y a quasiment 10 ans seulement... Ce n'est pas grand chose en comparaison des cartes bancaires qui sont là depuis plusieurs décennies, et des billets de banque qui sont utilisés depuis encore plus longtemps.

- Les cryptomonnaies ont une image plutôt négative auprès d'une grosse partie du grand public. Elles sont accusées de servir à faire de la spéculation ou des achats douteux sur les darknets...

- Il y a peu d'endroits où l'on peut utiliser des cryptomonnaies comme moyen de paiement.

- Les principales cryptomonnaies ne sont pas reconnues comme de "vraies" monnaies par les autorités et par le grand public, ce qui fait que les gens sont réticents à les utiliser. Quand les gens ne font pas confiance à un moyen de paiement alternatif à ceux en place, ils ne lui accordent pas beaucoup de valeur. Pour le moment, les cryptos sont appréciées et utilisées principalement par des investisseurs, des traders, des spéculateurs, des épargnants qui veulent diversifier leurs investissements ou des gens qui veulent se protéger d'une éventuelle crise monétaire et bancaire. Et bien sûr, il ne faut pas oublier les enthousiastes pour qui les cryptomonnaies sont la "monnaie du futur".

Parmi les gens qui achètent et utilisent des cryptos, on trouve donc surtout des gens qui veulent protéger une partie de leurs économies, économiser ou gagner de l'argent ou être des précurseurs en investissant dans ce qui pourrait être un moyen de paiement plus répandu à l'avenir.

Cependant, en Europe, les gens ne semblent pas aussi enthousiastes qu'en Corée ou qu'au Japon par exemple. Cela est probablement dû aux monnaies utilisées et aux différences culturelles entre les pays.

L'euro, les autres monnaies de l'UE et les cryptomonnaies

Actuellement, l'Union européenne compte 28 États membres. Parmi eux, 19 sont membres de la zone euro. Ces 19 pays partagent une même monnaie, l'euro, alors que les autres utilisent encore leurs devises nationales.

Le problème structurel de l'eurozone, c'est que les pays qui en ont partie ont des économies très différentes.

- Une répartition différente des secteurs. Par exemple, l'Allemagne a une industrie forte qui exporte beaucoup, le Luxembourg est davantage centré sur les services financiers. La Grèce a une industrie moins développée, et compte beaucoup sur le secteur tertiaire (y compris le tourisme).

- Le produit intérieur brut (PIB) par habitant varie fortement d'un pays à l'autre. En 2017, l'Allemagne avait un PIB par habitant de 39 500 euros, contre 16 600 euros pour la Grèce et 13 900 euros pour la Lettonie.

- Différentes régulations sociales. D'un pays à l'autre, le niveau de protection sociale peut varier fortement, ce qui se ressent sur les finances publiques. En 2016, les dépenses sociales représentaient 31,5 % du PIB en France, 30,8 % en Finlande, 29 % en Belgique, 28,9 % en Italie, mais seulement 16,1 % en Irlande et 14,5% en Lettonie.

- Une fiscalité différente d'un pays à l'autre. Plus les dépenses publiques sont élevées dans un pays, plus les impôts et les taxes ont tendance à l'être aussi. En France et en Belgique, l'impôt sur les sociétés est aux alentours de 33-34%, contre 15 % en Lettonie, 12,5 % en Irlande et 9 % en Hongrie.

Tous ces facteurs combinés font qu'il y a des différences significatives entre les économies de la zone euro. Les pays qui en font partie ont des économies différentes, des niveaux de dépenses publiques différents, et différents niveaux de fiscalité. Ces différences font que l'euro pose problème à plusieurs pays de l'eurozone en affectant négativement leur compétitivité. Si ces pays sont moins compétitifs, ils doivent trouver d'autres moyens pour réduire le coût de leurs produits et de leurs services pour rester dans la course. Comme ils n'ont pas une monnaie suffisamment adaptée à leurs économies, ils doivent jouer sur d'autres facteurs, par exemple la fiscalité et les dépenses publiques. Ils essaient de réduire le coût du travail, le coût de la protection sociale, le nombre de fonctionnaires et les investissements publics.

Le soucis, c'est que dans un contexte où le chômage monte, la demande pour les aides sociales augmente aussi. Ainsi, plusieurs pays de l'UE se sont retrouvés dans une situation problématique avec davantage de demandeurs pour les aides sociales et la contrainte de faire des économies sur ces mêmes dépenses. Pas facile de trancher dans ces cas-là, n'est-ce pas ?

Parfois, les États sont tentés de prendre des mesures plus radicales pour récupérer de l'argent. De janvier à avril 2016, les autorités fiscales grecques ont prélevé 428 465 comptes bancaires. Cette pratique a été autorisée par la directive sur le redressement et la résolution des banques.

Si vous pensez que la France est à l'abri de ce genre de dérives, sachez que cette directive européenne a été transposée dans le droit français et est applicable depuis le 1er janvier 2016. Dans le système bancaire actuel, l'État et votre banque ont la possibilité de saisir de l'argent sur votre compte... sans que vous ne puissiez vraiment vous y opposer. Certains d'entre vous se disent peut-être que pour éviter ça, il suffit d'aller retirer son argent des banques en cas de début de crise bancaire et de privilégier l'utilisation du cash. Mais les banques et les États se doutent bien que c'est ce que pensent beaucoup de gens. Si une banque est en situation de quasi-faillite et que tout le monde veut retirer son argent, cela risque surtout d'accélérer la faillite de la banque. De plus, le cash, c'est de l'argent qui est moins facilement traçable, ce qui fait qu'il est plus difficile pour l'État de savoir combien vous avez ou quelles transactions vous effectuez. Ce sont plusieurs des raisons pour lesquelles les retraits hebdomadaires sont limités dans certains pays de l'UE.

Et c'est là qu'on voit l'intérêt des cryptomonnaies. Avec les cryptomonnaies, vous n'avez pas ces restrictions. Vous pouvez acheter des bitcoins, des litecoins ou du Monero, les mettre dans un wallet, et votre banque ne pourra pas vous les prendre. Elle verra que vous avez utilisé votre carte bancaire pour envoyer de l'argent sur une plateforme de trading, c'est tout. Votre banquier ne saura pas quelles cryptos vous avez achetées ou vendues, ni quel est le montant de votre portfolio. Investir dans les cryptomonnaies permet de garder de l'argent en dehors du système bancaire tout en ayant un moyen de paiement alternatif à disposition. Ces monnaies privées et non étatiques permettent d'éviter les saisies bancaires, de contourner certaines restrictions commerciales ou encore de mieux faire face à une hyperinflation. Au Venezuela, beaucoup de gens ont utilisé des cryptomonnaies pour acheter des biens et de la nourriture à l'étranger et pour garder une monnaie qui s'apprécie face à la dévaluation du bolivar. En Grèce, pas mal de gens ont décidé d'acheter des bitcoins et des altcoins suite à la montée d'inquiétude autour de la fragilité des banques.

Si vous ne faites pas confiance aux banques et à votre gouvernement, vous avez donc plusieurs raisons d'investir dans les cryptomonnaies. Cependant, la méfiance envers les banques n'est pas suffisante pour pousser les gens à en acheter. En Europe, le grand public est encore très réticent, d'une part à cause d'un manque de connaissances sur les cryptomonnaies, d'autre part parce qu'ils ont des habitudes de paiement bien ancrées. Ces habitudes de paiement, c'est un des obstacles majeurs à l'adoption massive des cryptomonnaies.

Des différences culturelles à travers l'Europe

D'un pays européen à l'autre, les gens utilisent différentes monnaies, ont des taxes différentes, des salaires différents, des prix à la consommation différents... et des habitudes de paiement différentes. Ces différences peuvent facilement s'observer en Europe. Selon les pays, les gens n'ont pas la même relation avec les banques, l'utilisation du cash, des cartes bancaires ou des moyens de paiement digitaux.

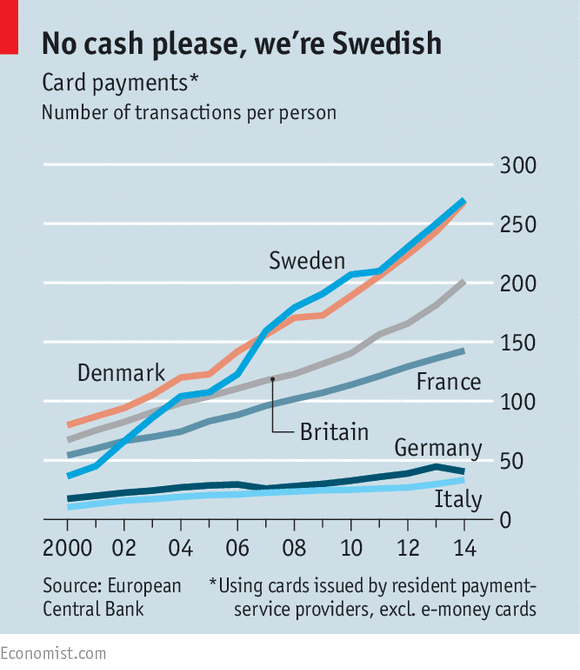

La Suède, bientôt un pays sans cash ?

Apparemment, les Suédois n'aiment pas trop utiliser de l'argent liquide : la plupart des paiements sont faits par carte ou même avec des appareils mobiles. Actuellement, le cash ne représente plus que 20 % des paiements environ ! Même chez les vendeurs de rue, pas besoin d'avoir des pièces ou des billets pour acheter un repas à emporter. Les paiements en carte sont acceptés presque partout, même pour les petits montants. Le phénomène est tellement important qu'il y a même des commerces qui refusent les espèces. Avec un fort soutien pour les moyens de paiement non physiques, la Suède pourrait donc devenir le premier pays "cashless" d'Europe d'ici quelques années...

Selon la Banque centrale européenne (BCE), les Suédois et les Danois sont les plus grands utilisateurs de cartes de crédit et de débit au sein de l'UE, très loin devant l'Allemagne et l'Italie.

La Norvège (pays non membre de l'UE) semble subir l'influence de sa voisine la Suède. La deuxième plus grosse banque du pays, Den Norske Bank (DnB NOR), a appelé en 2016 à bannir totalement le cash d'ici quelques années, proposition qui a été rejetée par le Ministère des Finances norvégien. Le principal argument de DnB NOR était assez simple : selon son vice-président exécutif, 60 % de l'argent en Norvège est utilisé en dehors du système bancaire, ce qui fait que cet argent est "hors de contrôle". Traduction : DnB NOR aimerait bien que les banques puissent contrôler aussi les 40 % restants. Certaines banques n'aiment pas l'argent liquide car elle ne peut pas contrôler aussi facilement son utilisation que virements et les paiements par carte.

L'Allemagne : Bargeld über alles

Si la Suède est plutôt enthousiaste avec les paiements dématérialisés, c'est beaucoup moins le cas pour l'Allemagne. Les Allemands tiennent beaucoup à leurs pièces et billets. Dans plusieurs pays européens, ce qu'on peut voir, c'est que les gens utilisent le cash surtout pour des paiements de moins de 10 euros. En Allemagne, les gens utilisent l'argent liquide pour de plus gros achats. Près de 80 % des paiements sont faits en espèces. Pourquoi les Allemands préfèrent-ils tant les pièces et billets plutôt que des moyens de paiement plus modernes ? J'ai quelques explications...

Premièrement : le coût. Selon les pays, les frais pour utiliser une carte bancaire ne sont pas les mêmes. En Allemagne, ils sont plus élevés qu'ailleurs en Europe, que ce soit pour les particuliers ou les commerçants. Utiliser un terminal de paiement électronique, ça coûte de l'argent, et c'est pour ça que beaucoup de magasins, de bars et de restaurants préfèrent les paiements en espèces plutôt qu'en carte : ça leur permet d'éviter des frais.

Deuxièmement : le contexte culturel. En Allemagne, avoir 100 euros dans son portefeuille est une chose normale. Les billets de 100 et 200 euros sont plus fréquents qu'ailleurs. Ces grosses coupures sont peu répandues dans certains pays de l'eurozone. En Allemagne, les commerçants ont moins de problèmes avec les billets de 100 et 200 pour des dépenses suffisamment conséquentes. Vous pouvez par exemple payer des nuits d'hôtels ou acheter une voiture d'occasion en cash, ça ne posera pas de problème en principe. En France ou en Italie, si vous sortez un billet de 50 euros pour acheter quelque chose qui coûte moins de 20 euros, il n'est pas rare que les commerçants vous demandent si vous n'avez un billet plus petit. Si vous voulez payer pour plus de 100 euros dans un commerce avec des billets de 100, 200 ou 500 euros, ça sera suspect. Pour l'anecdote, en octobre 2014, des Guinéens ont voulu régler 210 euros avec un (vrai) billet de 500 euros dans un hypermarché de Douai. La caissière a trouvé ça suspect, les vigiles ont appelé la police, et les deux Guinéens se sont retrouvés en garde à vue pendant 20 heures. Je ne sais pas si ça aurait donné la même chose avec des Allemands, mais en tout cas, en Allemagne, payer avec des grosses coupures n'est pas aussi mal vu qu'en France.

Troisièmement : la confidentialité des paiements. Quand vous utilisez votre carte bancaire au supermarché ou sur Internet, votre banque sait combien vous avez dépensé et dans quelle enseigne. Quand vous retirez de l'argent sur un distributeur avant d'aller effectuer des achats en espèces, votre banque sait juste combien vous avez retiré et où, mais pas combien vous avez dépensé ni où vous avez dépensé votre argent. La confidentialité, c'est un aspect important pour beaucoup d'Allemands. Cela est probablement dû au fait que le pays a connu plusieurs régimes autoritaires au 20ème siècle. Par expérience, les Allemands savent qu'un État trop intrusif, ça peut être dangereux pour les libertés individuelles des citoyens. Les Allemands de l'Est s'en rappellent bien. Les Allemands sont globalement plus disciplinés que beaucoup d'autres Européens, mais ils n'apprécient pas que l'État ou leur banque en sache trop sur eux. Les paiements électroniques peuvent être tracés facilement par l'État, ce qui est beaucoup moins le cas pour le cash. Et ça, pour beaucoup d'Allemands, c'est une bonne raison de privilégier le cash.

Allemagne et Suède : deux visions différentes de la monnaie

Les Allemands et les Suédois ont des habitudes de paiement différentes, pour ne pas dire antagonistes. Les Suédois font près de 80% de leurs paiements par carte ou par smartphone, alors qu'à l'inverse, les Allemands font près de 80 % de leurs paiements en espèces. Les Suédois semblent motivés par le côté pratique des paiements électroniques, tandis que les Allemands semblent vouloir garder une certaine confidentialité tout en évitant les frais bancaires.

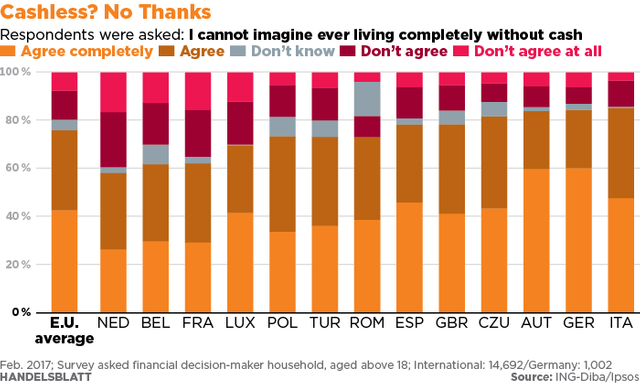

Les Allemands tiennent à leurs pièces et à leurs billets, et ils veulent que ça se sache. Lorsque la BCE a annoncé l'arrêt de la production du billet de 500 euros, c'est en Allemagne qu'il y a eu le plus de mécontentement à propos de cette décision. Pour beaucoup d'entre eux, la disparition du billet de 500, c'est un premier pas vers la suppression des billets de banque en euros.

Les Allemands ne sont pas les seuls à s'inquiéter d'un possible futur sans cash. D'après un sondage Ipsos pour ING-Diba publié en 2017, les Autrichiens sont tout aussi opposés que les Allemands à une disparition du cash, même si son utilisation y est moins importante qu'en Allemagne. Les Italiens et les Espagnols sont eux aussi fortement opposés à une disparition des pièces et billets. Même chose en République tchèque et au Royaume-Uni,

Dans la seconde partie de cette article, nous verrons pourquoi les cryptos sont peu utilisées pour les paiements par le grand public et comment elles peuvent évoluer conquérir davantage d'utilisateurs.

Mon point de vue sur le cash et les cartes bancaires

Personnellement, j'utilise principalement ma carte bancaire lorsque je dois faire des paiements. Cependant, j'utilise souvent de l'argent liquide, notamment pour de petits paiements, que ça soit pour acheter un café à la machine à café, acheter un sandwich à la boulangerie, payer une bière dans un bar ou payer de petites courses au supermarché.

Comme beaucoup de gens, j'utilise des pièces et des billets parce que c'est encore indispensable pour certains paiements, beaucoup de petits commerces ne prennent pas la carte en-dessous de 5 ou 10 euros. J'utilise parfois le cash comme moyen de paiement de dépannage. Comme beaucoup d'étudiants, il m'arrive parfois de me retrouver quelques jours avec mon compte bancaire à sec ou à découvert. Dans ces situations, je trouve ça vraiment pratique d'avoir de l'argent liquide de côté pour faire les dépenses indispensables le temps que mon compte repasse dans le vert.

Comme les Allemands, j'utilise le cash pour certains achats car j'apprécie la confidentialité des paiements. Si je décide d'acheter un sandwich ou un hamburger pour ma pause déjeuner, ou si je vais boire des bières en terrasse avec d'autres Steemiens, je n'ai pas besoin (et pas envie) que ma banque le sache forcément. Certes, elle pourra le savoir pour la fois précédente car j'ai payé en carte parce que j'avais oublié de retirer de l'argent auparavant.

La carte bancaire, ça reste souvent plus simple et plus pratique, surtout quand on est pas du genre à se trimballer avec 50 ou 100 euros en billets sur soi comme un Allemand. Mais tomber dans le même extrême que la Suède, où l'usage du cash est en train de disparaître, c'est une mauvaise chose. Dans une société sans cash, si les banques décident d'augmenter leurs frais de 3, 4 ou 5%, tout le monde est impactée. Dans une société sans cash, si vous vous retrouvez avec un découvert de 30 euros, vous êtes coincé, puisque vous n'avez plus la possibilité d'utiliser des pièces et billets. Et même si vous avez une autorisation de paiement à découvert, votre banque peut vous facturer des frais (agios) plus ou moins conséquents.

Et vous ? Quel est votre rapport à l'argent liquide et aux paiements électroniques ? Dites-le-moi en commentaire !

La suite

Voilà pour la première partie de cet article. Pour être tenu au courant de la sortie de la partie 2, n'hésitez pas à vous abonner à mon flux sur Steemit et Twitter.

Sources

Articles sur les pays européens qui ont diminué fortement l'usage du cash

https://www.zerohedge.com/news/2016-12-04/these-countries-have-nearly-eliminated-cash-circulation

https://www.thelocal.no/20160122/norways-largest-bank-calls-for-complete-end-to-cash

http://www.ibtimes.com/norways-biggest-bank-calls-country-stop-using-cash-2276140

https://www.economist.com/news/finance-and-economics/21704807-some-europeans-are-more-attached-notes-and-coins-others-emptying-tills

https://www.ecb.europa.eu/press/pdf/pis/pis2015.pdf

Articles sur l'utilisation du cash en Allemagne

https://qz.com/262595/why-germans-pay-cash-for-almost-everything/

https://www.pymnts.com/cash/2016/cash-global-cash-index-germany-payments/

https://global.handelsblatt.com/finance/no-thanks-to-no-cash-759193

https://www.bundesbank.de/Redaktion/EN/Downloads/Bundesbank/Research_Centre/2016_01_research_brief.pdf?__blob=publicationFile

https://www.thelocal.de/20170518/vast-majority-of-germans-never-want-to-give-up-cash-poll-shows

Sources sur l'économie des États européens (membres et non membres de l'UE)

https://www.destatis.de/Europa/EN/Country/EUMemberStates/Germany.html

https://www.destatis.de/Europa/EN/Country/EUMemberStates/Greece.html

https://www.destatis.de/Europa/EN/Country/EUMemberStates/Latvia.html

http://www.lefigaro.fr/conjoncture/2015/12/22/20002-20151222ARTFIG00003-les-banques-en-faillite-pourront-desormais-ponctionner-les-comptes-des-deposants.php

Sources des images

https://pixabay.com/fr/europe-drapeau-star-europ%C3%A9enne-1395913/

https://www.pexels.com/photo/1-euro-coin-53443/

https://pixabay.com/fr/gr%C3%A8ce-acropole-histoire-ville-2133314/

https://pixabay.com/en/credit-card-master-card-visa-card-851502/

https://pixabay.com/en/flag-sweden-swedish-flag-malmo-1639327/

https://pixabay.com/en/money-bank-note-euro-banknote-1005477/

https://pixabay.com/en/euro-coin-a-euro-money-2364460/

Vraiment Top ton article.

Je suis d'accord avec toi sur l'utilité des cryptomonnaies notamment avec un état qui agrandit encore une fois son emprise sur la population et nos finances.

C'est d'ailleurs pour moi la principale raison de posséder des cryptomonnaies.

Bonne journée.

Très bon article comme d'habitude!

Ne crois-tu pas que la méfiance à l'égard des cryptos vient :

-d'une part de l'hypervolatilité qu'elles connaissent.

-des scandales passés ou récents liés à des vols et autre détournements de comptes

-d'autres : de la complexité de leur utilisation : plate-forme d'échange, puis conversion en Fiat. Passage par le web pour tout échange. Ce n'est pas encore fait pour le grand public.

Concernant, mes usages de l'argent :

Essentiellement la CB. Mais la monnaie reste un incontournable pour les petits achats du quotidien.

Du bon boulot: upvoté à 100% et resteemé.

L'hypervolatilité est effectivement un truc qui fait peur au grand public. Cependant, quand on regarde les reportages montrés à la télé ou les articles dans la presse généraliste, les médias préfèrent largement préférer des cryptos comme d'un "truc de geeks" ou d'un moyen de paiement sur les darknets. Pour ternir l'image du Bitcoin, ou simplement faire de l'audience, c'est beaucoup plus simple de parler d'un moyen de paiement utilisé pour des achats illégaux que de parler d'un investissement spéculatif.

Pour ce qui est de la complexité d'utilisation, c'est effectivement un problème. Au début, ça paraît compliqué, les gens peuvent se sentir un peu perdus. Mais une fois qu'ils savent où et comment acheter des cryptos et comment les envoyer vers un wallet, une bonne partie du travail est fait. Beaucoup de gens n'essaient pas ou ne s'y intéressent pas parce qu'ils ont peur d'essayer.

Après, il est clair que les plus de 50 ans risquent moins d'investir, mais chez les moins de 35 ans le nombre d'utilisateurs pourrait être plus élevé qu'il ne l'est maintenant...

Super article, c'est très intéressant de voir les différences culturel vis à vis de la monnaie. De plus, je pense que l'on va tendre de plus en plus vers un monde "cashless", nos achats sont une mine d'informations et de données pour les publicitaires. Lorsque je vois qu'il est possible de payer sur son smartphone, ça ne m'étonnerait pas de voir sur mon navigateur internet de la pub pour le produit que j'ai acheté la semaine dernière...

Le truc qui est en train de faire baisser la part du cash, c'est surtout le paiement sans contact avec le NFC. Désormais, même les commerçants qui acceptaient la carte à partir de 10 euros commencent à accepter les paiements en carte pour les petits paiements, quitte à payer des frais.

Très bon article, hâte de lire la suite.

Selon moi des pays comme la Corée ou le Japon ont adopté les crypto-monnaies plus vite car ce sont des pays à la pointe de la technologie. Ils sont en avance sur nous sur l'adoption de masse de nombreuses technologies.

J'ai beaucoup apprécié également. On a pas fini de débattre sur les cryptos et la blockchain... cash et carte bancaire, je pense qu'il faut les deux, pour les raisons que tu donnes. (traçabilité...)

Je serais également partisan du cashless, dans ma ville, trouver un distributeur est devenu le parcours du combattant avec la plupart des agences qui ont fermé récemment alors quand j'ai besoin de cash (médecin, marché, brocantes, etc.) c'est devenu une tare plus qu'autre chose. Il faut prendre sa voiture, chercher une banque avec de la place de parking devant, estimer le montant que l'on a réellement besoin afin de ne pas avoir du cash qui traîne dans le portefeuille, etc.

De plus, j'ai toujours eu l'impression que le cash était le moteur de toute l'économie dite "au noir". Supprimer le cash permettrait d'assainir toute une partie du commerce qui ne passe pas sous les taxes et autres contributions à la société.

Par ailleurs, je ne crois pas qu'aucune des crypto actuelles fera un jour office de monnaie. Je pense justement que c'est un très bon début qui permettra de dématérialiser nos monnaies actuelles et avancer dans un monde sans cash mais il ne faut pas croire que l'état ou même tout citoyen sera d'accord d'utiliser une monnaie comme le bitcoin qui est détenue majoritairement par un faible nombre d'acteurs.

Cela ne m'empêche par ailleurs pas de miser une partie de mes économies "contre" mes propres croyances mais cela me permet de bien mettre en balance la logique humaine de ce que le monde des crypto essaie de nous vendre, nous faire croire.

Très bon article sinon, vivement la suite :)

Je pense que la vision du côté pratique (ou non pratique) du cash varie fortement selon les pays. Si on regarde l'Allemagne, beaucoup de gens trouvent ça pratique. Quand je traverse la frontière, je vois que dans les supermarchés, les gens sont nombreux à payer en espèces, alors qu'en France il y a beaucoup de gens qui payent par carte.

Pour ce qui est de l'économie souterraine, je ne pense pas que supprimer le cash résoudra le problème. Les trafiquants utilisent parfois d'autres formes de paiement, par exemple des cigarettes de contrebande, des produits illicites ou des métaux précieux...

Sauf que dans le cash, il n'y a pas vraiment de côté pratique, juste une ancienne habitude que certaines personnes ont du mal à quitter. Au jour où le paiement dans tous les magasins et même sur les marchés peut se faire via carte et que les individus peuvent se virer de l'argent en quelques clics via smartphone, le cash n'a plus de raison d'être, seule l'habitude subsiste.

Je parlais pas forcément d'une économie à ce point souterraine, simplement le nombre de personnes qui travaillent sans contrat de travail dans de nombreux domaines serait déjà principalement diminué. Ce n'est pas rare de se voir offrir la possibilité de payer moins cher en cash que par carte. Au final, cette éviction qui semble anodine augmente simplement le taux d'impôt de l'ensemble de la population. Il n'y a pas de richesse qui se crée simplement certains qui profitent au détriment d'autres qui paieront.

"Sauf que dans le cash, il n'y a pas vraiment de côté pratique".

C'est un question de point de vue. Dans d'autres pays européens, les frais pour utiliser un terminal de paiement électronique sont plus élevés qu'en France. Payer davantage de frais et devoir faire un suivi comptable dessus sur les petites transactions, ça n'est pas pratique pour les petits commerçants. Devoir attendre que le paiement par carte passe (ce qui peut durer des dizaines de secondes selon le type de carte) quand il y a la queue et qu'un paiement pourrait être expédié en 10-15 secondes en espèces, ça n'est pas avantageux. Si on prend l'exemple des lieux qui accueillent beaucoup de touristes étrangers, les délais pour qu'une transaction par carte passe sont encore plus longs.

Et pour ce qui est de l'économie souterraine, supprimer le cash ne réglera pas le problème. Les délinquants et les criminels peuvent utiliser des cartes volées ou des numéros volés. Avec le développement du paiement sans contact sur smartphone, les vols de smartphones risqueront d'être un peu souvent suivis de débits frauduleux.

L'autre conséquence de la suppression du cash, c'est que ça donnerait un monopole aux banques et aux fournisseurs de services de paiement. Si les banques décident d'augmenter de 10 % les frais pour utiliser une carte, tu n'auras quasiment aucun moyen d'y échapper. Si ta banque se retrouve en situation de quasi-faillite, tu n'auras même pas la possibilité de retirer un peu de cash au cas où.

Tu me convaincras pas sur le temps de transaction quand je vois les problèmes à chaque fois qu'une personne essaie de trouver la pièce qu'il faut dans son portefeuille, qu'une autre donne un billet de 200 Eur qui doit être vérifié, qu'une caissière se trompe et ne rend pas la bonne somme, ou pire qu'elle rend la bonne somme mais que le client a mal fait son calcul mental et conteste la somme reçue. Sans compter que ce cash tu dois aller le tirer à un bancontact.

S'il y a encore réellement des pays où la transaction prend plus de 5 secondes, j'imagine simplement qu'ils évolueront afin de récupérer leur retard tout simplement. Le cash n'y fait état que de pansement afin de combler un manque/une lacune, pas comme une solution long terme.

Encore une fois je ne parlais pas de délinquances ou de criminalité mais juste de travail au noir. D'ailleurs pour le vol, j'ai l'impression que mon argent est plus sécurisé si on me vole ma carte/mon téléphone et que je la bloque rapidement par rapport à si on me vole mon portefeuille avec du cash dedans...

Et pour les banques, c'est uniquement si le monde reste tel qu'il est et que la cryptomonnaie n'aboutit à rien. Les frais, la rapidité, le monopole de la banque, tout ça me semble facilement disparaître dans les 10 prochaines années.

Au final dans tes arguments, je retrouve uniquement l'envie de garder du cash par des gens qui n'ont pas encore pris le temps/pris la peine d'évoluer. Comme les français avec leur minitel et leurs chèques :D

J'ai un merveilleux exemple que j'ai vécu hier : je devais avoir du cash pour payer une consultation sauf que du cash je n'en utilise plus jamais. Donc je cherche la banque la plus proche de mon boulot et elle est à 5 minutes en voiture. J'y vais rapidement durant le temps de midi et le seul bancontact n'avait plus de cash à distribuer. J'ai pu me faire 30 min avant de trouver du cash...

Le problème de lenteur des paiements avec le cash, c'est surtout une question d'habitudes je pense. En Allemagne, il y a pas mal de gens qui ont déjà préparé sortis leurs billets quand leur tour arrive pour passer en caisse, alors qu'en France les gens attendent souvent qu'on leur ait annoncé le montant. Pour ce qui est des clients qui contestent la somme rendue, j'en vois très très rarement, à part quand la caissière a fait une erreur de comptage, ce qui arrive assez peu car la caisse indique précisément le montant à rendre.

Pour ce qui est de la sécurité, si tu perds un billet, t'as juste perdu un billet. Si tu perds ta carte ou te la fais voler, c'est une grosse partie (pour ne pas dire la totalité) de ton compte qui peut être vidé. Et c'est ensuite à toi de montrer que ta carte a été utilisée de manière frauduleuse.

Pour ce qui est des banques, les cryptomonnaies peuvent constituer un moyen de paiement alternatif. Cependant, pour le moment, on ne sait pas comment ça évoluera de ce côté-là. Si un État décide d'interdire aux commerçants d'accepter autre chose que la monnaie en vigueur dans le pays, les gens devront utiliser cette monnaie pour faire leurs achats. Ils pourront encore faire des échanges en particulier avec des cryptos ou les utiliser comme réserve de valeur, mais pas comme moyen de paiement usuel. Les banques et les États pourraient aussi avoir leurs propres cryptomonnaies, mais il paraît évident que celles-ci seront (beaucoup) moins décentralisées que les cryptomonnaies privées qu'on a aujourd'hui.

Dans une société sans cash, si les banques décidaient de bloquer les transferts vers les plateformes de trading de cryptos, acheter des cryptos non bancaires ou non agrées par l'État serait beaucoup plus compliqué qu'aujourd'hui.

Il y a aussi un autre élément à prendre en compte : celui de la confidentialité. Dans une société sans cash où tous les paiements se feraient par carte ou en NFC, les banques pourraient connaître tous les achats faits par leurs clients, que ce soit les courses au supermarché le samedi, la baguette de pain à la boulangerie ou les deux ou trois verres en soirée dans un bar. Beaucoup de gens n'ont pas envie que leur banque, l'État ou des sociétés tierces puissent suivre tous leurs paiements.

Tout d'abord merci pour ce débat, si tu préfères on peut le continuer sur Discord ;o)

Tu ne crois pas que le vol peut être contré par des moyens plus intelligents de protéger l'argent qui se trouvent sur les cartes/smartphone ? Je prends par exemple la limite journalière de retrait sans aller à un guichet avec ta carte d'identité jusqu'aux plus perfectionner avec codes uniques qui se modifient régulièrement, emprunte digitale, etc. (oui si tu veux tu peux toujours l'usurper mais c'est déjà bien plus difficile si tu trouves la carte parterre ou que tu as volé le portefeuille en douce.

En fait, il serait bon de trouver une analyse de la somme perdue par personne sur 10 ans via leur cash ou via leur carte pour se rendre compte de la situation actuelle.

Pour ce qui est du reste de ton analyse, on sous-entend qu'on ne change pas les règles, or on peut assez facilement imaginer que le jour où ils retirent le cash ils aient un genre de RGPD crypté garantissant que la banque et l'état ne puisse pas tracker le flux de ton argent sans ton accord (ta clé privée) en cas de contrôle.

Je reste donc convaincu que tous les points bloquants à la suppression du cash peuvent facilement être contournés via la technologie si on décide d'aller dans ce sens pour au final avoir un système bien mieux pensé et bien plus rapide et sûr.

Et soyons honnêtes, les personnes qui ne veulent pas être trackées, ce n'est pas le monsieur qui va à sa boulangerie, c'est celui qui n'utilise pas forcément son argent de manière 100% honnête ou qui a honte de comment il l'utilise.

Les empreintes digitales, ça n'est pas une vraie sécurité, ça a été prouvé il y a des années.

Pour ce qui est de l'argent liquide perdu par les gens, c'est sûr que sur 10 ans, le montant doit être conséquent. Mais si on regarde les frais supplémentaires pour utiliser une carte, ça doit être conséquent aussi. On pourrait aussi parler des sommes qui ont été perdues avec certaines adresses de wallets Bitcoin.

Pour ce qui est de la confidentialité, on pourrait effectivement imaginer une sorte de RGPD bancaire. Mais les lois, ça se fait et ça se défait. Les USA sont récemment revenus en arrière sur la neutralité du Net, et ça va avoir des conséquences négatives pour les consommateurs. Si on prend le cas de la RGPD européenne, si ça se trouve, dans 10 ans, les responsables politiques qui seront en place décideront de revenir dessus.

Quant à ton dernière argument sur la confidentialité, désolé, mais il est totalement fallacieux. Les gens peuvent vouloir de la confidentialité tout en ayant rien à se reprocher. Quand t'es chez toi, que tu fasses la cuisines ou que tu regardes une série sur Netflix, t'as pas besoin et t'as pas envie que tes voisins ou que l'État le sachent, t'as pas de choses à te reprocher... :)

Je me permet de réagir sur l'argument du "si tu veux pas être traqué c'est que t'as quelque chose à te reprocher": nous vivons actuellement dans une société qui tend à exploiter au maximum les données qu'elle peut récolter.

Avec les technologies du BigData les entreprises et gouvernement peuvent faire des analyses statistiques très précises de nos habitudes de consommation. Actuellement se sont des méthodes utilisées par les commerçants en ligne (notamment Amazon), connaitre leurs clients leur permet déjà de les cibler avec des annonces publicitaires pour pousser à la consommation mais surtout d'adapter les prix en fonction des besoins du client (par exemple le cas typique du produit dont le prix augmente légèrement après que l'on l'ai consulté 2-3 fois). Pour l'instant ces méthodes son utilisées uniquement dans l'e-commerce mais dans un monde ou tous les transferts monétaires seraient gérés par les banques cela pourrait s’appliquer pour tout les achats du quotidien (le prix de la baguette de pain qui augmente à l'heure du petit déjeuner par exemple).

Excellent pave, comme a ton habitude. J'ai quelques petites remarques.

Tout d'abord, je connais de nombreuses personnes qui sont anti-crypto pour raisons environnementales. En effet, le cout energetique d'un bitcoin est assommant. Cependant, une fois que l'on relativiste avec le coupe energetique de tout ce qui se passe au niveau IT et Internet, ce n'est plus un argument...

Puis finalement, je completement en faveur d'une economie cashless. C'est tellement penible de se balader avec du cash. Le probleme, c'est que dans la configuration actuelle, il n'y a que tres peu de place pour la vie privee. Il y a des ameliorations a faire de ce cote-la...

Ton article m'a aussi rappele une anecdote lorsque j'ai postdoc en Allemagne et que je me suis fait rembourser cash 500 EUR (cela devait etre une caution quelconque... je ne me rappelle plus des details). J'ai tellement mal a l'aise avec tellement d'argent sur moi a l'epoque...

J'attends la suite de ce pave avec plaisir! Les paves dans la mare, c'est bon :)