Ceyron, das digitale Zeichen

Eintrag

Neben der Entwicklung der Technologie in unserer globalisierten Welt finden im Bank- und Finanzsystem auch große Veränderungen und Entwicklungen statt. Hinzu kommt, dass durch die unglaubliche Verbreitung von digitalem Geld viele Bereiche der Welt von Kryptogeld betroffen sind, von Sanatan bis zur Welt der Bildung und Finanzen. Aber die Situation ist in den meisten Teilen der Welt nicht gleich. Die Bevölkerung der Entwicklungsländer (Südostasien, Lateinamerika und Afrika) beträgt über 2 Milliarden. Nur in Afrika leben 1,2 Milliarden Menschen. Die Mobiltelefonnutzung in Afrika stieg von 130 Millionen im Jahr 2005 auf 900 Millionen im Jahr 2015. Die Banken begannen nach und nach mit dem Mobile Banking. In diesem Rahmen wurden Anstrengungen unternommen, Online-Banking-Dienste zu entwickeln, der Al-Partei digitale Vorteile zu bieten, Millionen von Menschen in den offiziellen Finanzsektor zu integrieren und Zahlungsdienste für Händler zu entwickeln. Banken und Kreditgenossenschaften, der Anteil der Afrikaner, die nicht von Prepaid-Bankkarten und Finanzdienstleistungen profitieren können, sank von 95% auf 60%. Viele Probleme bleiben jedoch bestehen. Jetzt werde ich Ihnen die Lösung dieses Problems vorstellen Ceyron ist eine revolutionäre Finanzkryptographie-Firma. Für weitere Informationen über Ceyron besuchen Sie bitte unsere Website unter https://ceyron.io/.

Was ist Ceyron?

Ceyron ist ein dezentralisiertes Börsensystem, das die Liquidität transparenterer und sicherer kryptographischer Assets erhöhen will als die derzeit auf dem Markt befindlichen zentralen Gegenstücke. Ceyron ist ein Ökosystem, das von populären Partnernetzwerken auf der ganzen Welt in einem zentralisierten Netzwerk aufgebaut und betrieben wird. Ziel ist es, mit der Kraft der Blockchain-Technologie weltweit eine angemessene Finanzerfahrung zu bieten. Ceyron verfügt über ein einfaches und nachhaltiges transaktionsbasiertes Geschäftsmodell. Jeder Händler profitiert von der Transaktion.

Identifizieren des Problems

Das Problem, das Ceyron zu lösen beabsichtigt, ist im Folgenden zusammengefasst. Demnach

Niedrige Bankenrate

Afrikanische Volkswirtschaften sind stark liquidiert und haben einen sehr schlechten finanziellen Fußabdruck. Weniger als 10% der Erwachsenen haben ein Bankkonto. Der Markt kehrt mit Bargeldtransaktionen zurück. Zum Beispiel sind mehr als 85% des Handels Bargeld.

Sehr wettbewerbsfähiger Markt

Das mobile Geldumfeld in Afrika wird zunehmend wettbewerbsfähig. Dieser zunehmende Wettbewerb bedeutet, dass die Verbraucher mehr Optionen haben.

Sehr geringe Nutzungsraten

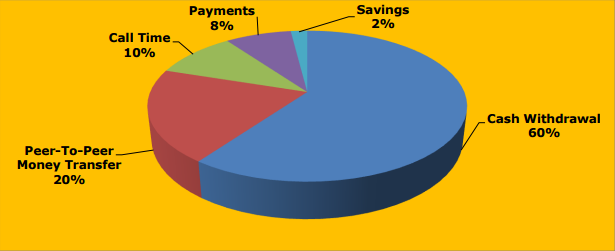

In der Welt sind 12% der Kontoinhaber in Afrika. Die Einbeziehungsrate im Finanzsystem ist jedoch sehr niedrig. Die Verhaltensanalyse des durchschnittlich zahlenden Nutzers ähnelt einer allgemeinen Tendenz: Die Auszahlung entspricht mindestens 60% des Transaktionsvolumens; Peer-to-Peer-Transaktionen 20%; 10% Anrufdauer, 8% Auszahlungen und 2% Einsparungen.

Die Verwendung der Debitkarte ist gering.

Prepaid-Debitkarten werden nur für (seltene) POS-Einkäufe und -Dienstleistungen verwendet. Inhaber von CEY-Symbolen haben jedoch das Privileg, jährliche Dividenden auf CFL-Karten zu erhalten.

Der Mangel an sicheren und prekären Krediten für Kreditbewerber.

In Afrika mangelt es den meisten Bewerbern an Krediten. CFL will dies lösen. Genauer gesagt kann das CEY-Symbol als eine Einkommensquelle angesehen werden, die an Unternehmer verteilt wird, weil es für Kredite in Frage kommt.

Stabile und nachhaltige Einkommensmängel für Kreditbewerber

In Afrika besteht bei Darlehensanträgen ein stetiges und nachhaltiges Einkommensdefizit. Bei all dem ist klar, was das Problem ist.

CFL-Lösung

CFL Kreditportfoliofonds, Colombus Investment Management Ltd. Bei den Primärwerten handelt es sich um Kreditaktiva, die von Nichtbanken erworben wurden. Vermögenswerte, Hypothek, zweite Hypothek, Immobilienüberbrückungskredite, Autokredite, Ausrüstung Darlehen und Leasing, gewerbliche Immobilienkredite, Asset-basierte Darlehen und Factoring bestehen aus Vertrag. Nichtbanken-Finanzinstitute bilden Kreditvermögen und behalten im Allgemeinen alle Servicekompetenzen bei. Der Fonds wird von Zeit zu Zeit Kredite in Pools, in allen separaten Krediten oder in allen Beteiligungen zu den Krediten erwerben. Typischerweise kreativ die Abrechnung und Sammelfunktionen für den Empfänger von Kreditforderungen als eine nominelle Gebühr Zahlungen als auch im Fall einer Anleihe wird auch weiterhin sein die wichtigsten Anbieter übertragen Ressourcen, einschließlich einer spezielle Dienstverpflichtung erfüllen Darlehen bisher zur Verfügung zu stellen und vollständig zurückgezahlt ist. Kreditfunktion zusätzlich zu den Dienstleistungen, die von den Machern vorgesehen, einem nicht nachkommt oder mehr der kreativen Aufgabe, ein sekundärer „backup“ Offizier tätig. Dies stellt sicher, dass Bareinzahlungen und Rückzahlungen von Kreditaktiva fortgeführt werden. Heute werden 60 Prozent der Hypothekarkredite in den USA von Banken zu 30 Prozent (30 Prozent) im Jahr 2013 gehalten. Es wird auf Bankkreditplattformen von Hunderten von Banken mit US-Billionen US-Dollar allein auf der US-Hypothek gehalten. Fondsmanager Plattform, um sich zu Schuldenzahlungen im Zusammenhang und die Risiken und die Herkunft der Existenz von Kreditprofilen, Herkunft, Volumen, Garantien, Dauer und Kosten der Einhaltung gesetzlicher Vorschriften ist zuständig für die Definition von bis zu der Qualität des Managements und die Qualität des Service zu bestätigen. Fondsmanager, leistungsstärksten Vermögenswerte, die auf diesen Plattformen verfügbar sind, werden damit beauftragt, das Portfolio CFL für risikoreiche Vermögenswerte von den Wählern sowie der CFL-Portfolio zu liquidieren. Die Lösung, die Jeyran hierher gebracht hat

Einfach und schnell

Sie können Ceyron einfach als E-Mail senden. Wo es keinen Lebensort gibt, kann Ceyron senden und empfangen.

Dezentralisiert

Wir verwenden eine dezentrale Blockchain-Technologie, daher gibt es keine vertrauenswürdige dritte Partei. Transaktionen werden direkt zwischen Benutzern durchgeführt.

es ist unbegrenzt

Ceyron wird nur 250 Millionen Dollar liefern. Aus diesem Grund steigen die Preise, wenn die Nachfrage hoch ist und die Anzahl der verbleibenden Mittel nicht steigt.

Merkmale von Jeyrans Lösung für dieses Problem

Es ist wertvoll.

Von dem Moment an, in dem du CEY gewinnst, öffnet sich dir die Welt.

Ceyron ist Veränderung.

Private Ceyron Exchange-Site ermöglicht es Ihnen, CEY und andere Kryptowährungen zu kaufen und zu verkaufen.

Reiseausgaben

Leben ohne Mörtel. Ihre Karte wird immer als lokale Währung angesehen und Sie erhalten den perfekten Interbankenkurs.

anonym

Jeder kann Ihre Geldbörse betreiben und mit derselben Anonymität wie Bitcoin agieren.

Einfacher Geldtransfer

Genau wie Bitcoin können Sie senden, was Sie wollen, wo immer Sie wollen.

Keine Barrieren.

Senden und empfangen Sie internationale Zahlungen ohne Teilnehmerbeteiligung.

Ceyron Kart

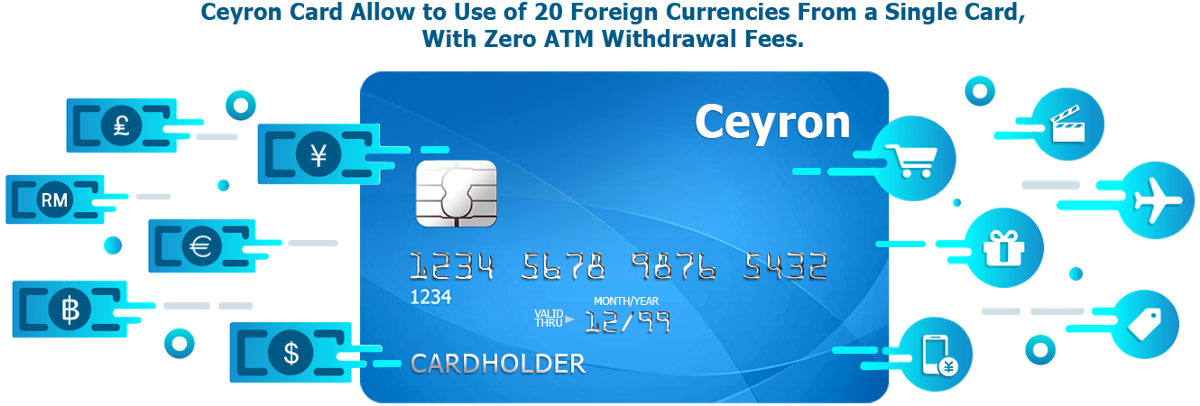

Die CEY-Karte ist eine physische, virtuelle und kostenpflichtige MasterCard mit einer mobilen Anwendung, die die Verwendung von zwanzig (20) Fremdwährungen von einer einzigen Karte ermöglicht. In einem ähnlichen Lifestyle-Kartenmarkt berechnen die meisten Karten zusätzlich zu einer Transaktionsgebühr einen Prozentsatz des Marktkurses der Verteilung von Fremdwährung. Kunden, die mit mehr als einer Währung in mehr als ein Land reisen, müssen zwangsläufig die "Cash Toll Fee" und die "Currency Transaction Fee" eingeben. Diese Kosten sind meist der Prozess plus eine Flatrate, die führenden Löhne des Sektors sind 2,75% - 2,99%.

Ceyron Bankkarte

Karten sind mit der CHIP-Funktion und den meisten kontaktlosen Technologien ausgestattet. Was heißt das? CHIP (auch bekannt als EMV) ist eine Technologie, die Ihre Bankkarte viel sicherer und schwerer zu kopieren oder zu kopieren macht. Mit CHIP-Karten sind vertrauliche Informationen viel sicherer als altmodische Magnetstreifen-Technologie und Kartenausgeber; Zum Beispiel, wenn Sie etwas kaufen, sind Sie schneller, zuverlässiger und viel sicherer. Diese Technologie wurde weltweit standardisiert und Ihre CHIP-fähige Debitkarte kann überall verwendet werden (wenn Mastercard akzeptiert wird) und ist kompatibel.

Berührungsloses (früher PayPass) ist eine Kartentechnologie, die eine schnelle Bezahlung von kleinen persönlichen Einkäufen in Geschäften ermöglicht, indem Karten an ein Kartenterminal berührt oder bewegt werden. Sie benötigen keine PIN oder Signatur, um einen kleinen Kauf zu tätigen. Es gibt Schutz vor versehentlichen oder doppelten Zahlungen. Es ersetzt Bargeld für kontaktlose Auszahlungen.

Digipass verfügbar

DIGIPASS-Anwendung im Einklang mit den neuesten technologischen Entwicklungen und Kundenpräferenzen; So können Kunden ihre Online-Kartentransaktionen mit ihren Smartphones sicher verifizieren.

Die App kann für alle Android-, IOS- und Windows-Smartphones aus dem offiziellen App Store und Google Play Store heruntergeladen werden. Damit wird Online-Banking sicherer und komfortabler als zuvor:

Sichern Sie moderne Technologie in Ihrem mobilen Gerät

Einfach zu lesender QR-Code

Zusätzliche Sicherheit mit Fingerabdruckschutz (auf unterstützten Geräten)

Sie müssen kein zusätzliches Gerät mitnehmen, um das Online-Banking zu aktivieren

Keine lebenslange Beschränkung

Mehr Flexibilität für die PIN-Verwaltung

Verwalten Sie mehr Konten mit einer App

Ceyron-Ersatz

Der Kern basiert auf der Graphen-Block-Kettenbibliothek, die einen Sicherheitsnachweis garantiert, extrem effizient und sicher ist und derzeit einen Verarbeitungsumfang von mehr als 100.000 aufweist.

Ceyron nutzt die auf dem Graphen-Programm basierende LMAX-Hochgeschwindigkeits-Matchmaking-Engine, um im Moment Millionen von Prozessabstimmungsfähigkeiten zu erreichen. Die Knoten des Systems werden durch den DPOS-Konsens effiziente und sichere Blockierungs- und Verpackungsdienste sein. In Zukunft wird die Skalierbarkeit durch die Einführung von EOS zunehmen. Wir glauben, dass durch die Einführung von Innovationen in der Protokollschicht, um einfache und sichere Transaktionen zu ermöglichen, und durch die Einführung der Anwendungsschicht und kommerzieller und operativer Expertise zur Verbesserung der Benutzererfahrung die Einführung von dezentralem Einkauf erheblich verbessert wird.

Ceyron (Cey) Token Verkauf und Vertrieb

CEI-Symbole sind funktionale intelligente Verträge innerhalb des Fonds. CEY-Symbole werden nicht zurückgegeben. CEY-Symbole sind nicht für spekulative Investitionen gedacht. Zukünftige Wertentwicklung oder Wert wird nicht in Bezug auf CEI-Dokumente versprochen oder vergeben, einschließlich keine Versprechen von natürlichem Wert, keine Zusagen von laufenden Zahlungen und keine Garantie, dass CEI-Dokumente von besonderem Wert sein werden. CEY-Rechte sind keine Wertpapiere und sie treten der Gesellschaft nicht bei. CEY Symbole haben keine Rechte an der Firma.

CEI-Aktien sind digitale Marker, die an den Anleger ausgegeben werden und wirtschaftliche Eigentumsanteile an einer separaten Klasse von Aktien darstellen, die an Ceyron nicht stimmberechtigt sind. Der Rechtstitel der Vertreter wird von der Loyal Agency & Trust Corp. ("LATC" oder "Candidate") für ikonische Eigentümer vertraulich behandelt und der Vermarkter wird ein nützliches Interesse an Ceyron Finance Ltd. haben. ist nicht in der unten beschriebenen Verwaltung oder Tätigkeit des Fonds oder Fondsmanagers enthalten.

CEY Token - bietet ein Intelligent Contract Digital Sign, das das wirtschaftliche Eigentum an den nicht stimmberechtigten Anteilen des CEY darstellt, das von Loyal Agency & Trust Corp, dem die CEY Tokens Eigentümerschaft anvertraut ist, vorgenommen wird.

Einige Informationen;

Token Name: Ceyron

Token: CEY

Preis: USD 1,00 pro CEY-Token

Anzahl der Tokens zum Verkauf: 250.000.000

Pre-ICO-Vertriebsstart: 16.2.18

Pre-ICO Ende: 15.3.18

Pre-ICO Rabatt: 30%, 25%, 15%

ICO beginnt: 16.03.18

Soft Cap: TBA

Harte Kappe: TBA

Token Sales Ergebnis: Wenn Hard Cap erreicht ist

Akzeptierte Währungen: BTC, ETH, LTC und USD

Straßenkarte

- Quartal 2011

Erstellen Sie ein sicheres Kreditportfolio mit dem Fonds;

Ceyda Debitkarte zu erweitern ihre Fähigkeit und strategische Partner zu planen mit ceyda Bankkarten Debitkarte Debitkarte zu integrieren und die Fähigkeiten des lokalen fiats einschließlich Schlüssel Portemonnaies zu erweitern;

Stellen Sie integrierte Ingenieure ein, um Kryptowechsel- und Bankkartenfunktionen zu erstellen.

Einführung des CEY-Debitkartenprogramms, mit dem die CEY weltweit etwa fünfzehntausend (15.000) bis zwanzigtausend (20.000) Karten eröffnen will.

Quartal 2019

Schließen Sie den Kryptowechselaustausch ab und fügen Sie die Cross-Exchange-Handelsfunktionen hinzu, aktualisieren Sie die an solchen Börsen notierten Marker auf andere ERC20-Markierer und schließen Sie die nahtlose Integration dieser Austauschplattformen in ihre Debitkarten ab.

Quartal 2020

Erstellen Sie dezentralisierte Anwendungen, um komplexe Bankanforderungen, wie z. B. intelligente Verträge, zu erfüllen, um die Zahlung von Umsatzsteuer an Terminals am Point-of-Sale zu erleichtern.

Ressourcen

Für weitere Informationen, besuchen Sie bitte die folgenden Links.

Webseite: https://ceyron.io/

Technischer Bericht: https://ceyron.io/wp-content/uploads/2018/02/white-paper-ıco-cey-token-updated31012018.pdf

Telegramm: https://t.me/joinchat/HlFuxhLIUYQL88_NtoM4sA

Facebook: https://www.facebook.com/Ceyron/

Linkedin: https://www.linkedin.com/in/haythem96/

Twitter: https://twitter.com/cryronico

Instegram: https://www.instagram.com/cryronico/

Autor: Bentadem11

Mein Profillink Bitcointalk: https://bitcointalk.org/index.php?action=profile;u=1530135

Meine Ethereum Wallet Adresse: 0xc12c4ce6f433c2b39494ae9460055e76d828e34c