Aus aktuellem Anlass: Steuerliche Behandlung von Verlusten in Deutschland / According to actual circumstances: Treatment of losses in German Tax Law

German Version / Deutsche Version (English Version please scroll down)

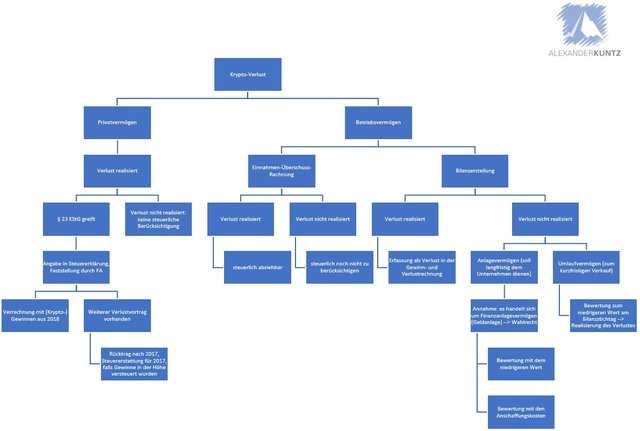

Dazu habe ich folgende Grafik erstellt:

(c) Alexander Kuntz / taxguy

Es ist festzustellen, dass es eine Reihe unterschiedlicher Fälle zu unterscheiden gibt. Ich greife heute mal nur den Teil raus, dass die Steuern im Privatvermögen gehalten werden.

Beginnen wir damit, dass die Kryptowährungen im Privatvermögen annahmegemäß gehalten werden. Unterstellen wir zudem, dass die Kryptowährungen aus spekulativen Gründen gehalten werden, so dass § 23 des deutschen Einkommensteuergesetzes zur Anwendung kommt. Ich weise nochmal darauf hin, dass wir derzeit im deutschen Steuerrecht noch keine 100 %ige Sicherheit haben, dass dieser zur Anwendung kommt. Für bestimmte Konstellationen spricht allerdings viel dafür.

Grundsätzlich gilt auch, dass Verluste nur dann steuerlich berücksichtigt werden können und dürfen, wenn korrespondierend dazu auch die Gewinne besteuert werden bzw. würden. Auch hier kann man allerdings über Ausnahmen nachdenken.

Zur Anwendung des § 23 EstG gilt, dass es sich um sog. private Veräußerungsgeschäfte handeln muss. D.h. ich stelle hier hauptsächlich den Fall dar, dass Kryptowährungen gekauft und verkauft wurden, dass also damit gehandelt wurde. Wir unterstellen, dass die Kryptowährung den Begriff des (immateriellen) Vermögensgegenstandes erfüllt. Wird dieser Vermögensgegenstand für weniger als ein Jahr im Privatvermögen gehalten und durch den Verkauf ein Verlust erzielt – weil der Einkaufspreis höher war als der Verkaufspreis – dann handelt es sich um einen Verlust aus einem Spekulationsgeschäft. Wichtig auch: Sofern der Vermögensgegenstand, also die Kryptowährung, auch noch zur Erzielung anderer Einkünfte dient (z.B. Zinsen), dann verlängert sich die Frist von einem auf zehn Jahre.

Wird der Verlust nicht vor Ablauf eines Jahres seit dem Kaufdatum realisiert – also die Kryptowährung verkauft – kann er steuerlich nach dieser Vorschrift nicht mehr berücksichtigt werden.

Erfolgt allerdings die Realisation des Verlustes innerhalb der oben genannten Frist ab Kaufdatum, so sollte er in der Steuererklärung für das Jahr 2018 angegeben werden.

Das Finanzamt stellt den Verlust dann zunächst fest. Der Verlust kann innerhalb des Jahres 2018 mit Gewinnen aus solchen Spekulationsgeschäften verrechnet werden, so dass insgesamt nur ein niedrigerer Gewinn zu versteuern ist.

Reichen die Gewinne des Jahres 2018 nicht zur kompletten Verlustverrechnung aus, so wird der übrige Verlust aus 2018 zunächst in das Jahr 2017 zurückgetragen und in 2017 mit Gewinnen aus solchen privaten Veräußerungsgeschäften verrechnet. Wer also in der Steuererklärung 2017 bereits Gewinne aus den privaten Veräußerungsgeschäften angegeben hat und diese versteuert hat, bekommt nun aufgrund der Verluste in 2018 sogar noch eine Steuererstattung für 2017. Ein Verlustrücktrag über mehr als ein Jahr zurück ist leider nicht möglich. Aber in den Jahren vor 2016 dürften bei den Meisten von uns wohl noch nicht sehr viele realisierte Gewinne aufgelaufen sein.

Sollte der Verlust aus 2018 danach immer noch nicht komplett verrechnet sein, wird der restliche Verlust als Verlustvortrag vom Finanzamt mit einem separaten Bescheid festgestellt. Dieser Verlust kann dann in späteren Jahren ab 2019 mit Gewinnen aus solchen privaten Veräußerungsgeschäften wieder verrechnet werden.

Wichtig, deswegen weise ich nochmal darauf hin: Die Verluste müssen realisiert worden sein, ansonsten kann es im Zusammenhang mit privaten Veräußerungsgeschäften nicht zu einer Verlustfeststellung seitens des Finanzamtes und damit weder zu einem Verlustrücktrag noch zu einem Verlustvortrag kommen.

Eine Strategie könnte nun sein, dass bestimmte Verluste noch in 2018 realisiert werden, wenn das Kaufdatum noch nicht mehr als ein Jahr zurückliegt. Anschließend kann die Währung direkt wieder gekauft werden. Man bezahlt zwar ein paar Gebühren. Dafür hat man einen steuerlichen Verlustvortrag, der mit späteren Gewinnen aus der Veräußerung von Kryptowährungen verrechnet werden kann (wenn diese Gewinne ebenfalls als Spekulationsgewinne steuerpflichtig sind). Oder man nutzt die Verluste, um sie gegen steuerpflichtige Einkünfte, die man in 2017 realisiert hatte, gegenzurechnen und somit für 2017 eine Steuererstattung zu erhalten.

Natürlich gilt auch: wer die Verluste nicht innerhalb eines Jahres realisiert, steht im Grunde nicht schlechter. Denn nur wenn die realisierten Verluste mit Gewinnen verrechnet werden (können), stellt sich die Steuerersparnis ein. Wer aber die Verluste nicht realisiert und einfach bis die Erholung abwartet, muss die Wertzuwächse bis zum Einstandspreis auch nicht versteuern.

Vorteile der oben genannten Strategie sind also Liquidität (die aber direkt wieder reinvestiert erden kann und damit nicht mehr als Liquidität zur Verfügung steht) und die Möglichkeit zur Verrechnung mit Gewinnen aus 2017. Falls diese z.B. noch in einer Steuererklärung für 2017 berücksichtigt werden.

Ein wichtiger Hinweis noch: Rechtlicher und steuerlicher Haftungsausschluss Über steemit und meine Posts erbringe ich keine Steuerberatungs-, Rechtsberatungs-, Finanzdienstleistungs- oder Buchführungsdienstleistungen. Das Material ist nur für informative Zwecke vorbereitet und ist nicht dafür gedacht und sollte auch nicht verwendet werden, um verlässliche steuerliche, rechtliche, finanzielle oder buchführungsrechtliche Beratung darzustellen. Zudem sind die Beispiele zum besseren Verständnis häufig vereinfacht dargestellt. Ihr solltet Euren eigenen Rechts-, Steuer- oder Buchführungsberater konsultieren, bevor Ihr irgendein Geschäft durchführt.

Englische Version / English Version (Deutsche Version oberhalb):

I have prepared the following chart:

(c) Alexander Kuntz / taxguy

It should be noted that there are a number of different cases to distinguish. Today, I only take out the part that taxes are held in private assets.

Let's start with the cryptocurrencies being kept in private assets as appropriate. We also assume that cryptocurrencies are held for speculative reasons, so that Section 23 of the German Income Tax Act is applied. I would like to point out once again that we do not yet have 100% certainty in German tax law that this will be applied. For certain constellations, however, there is a lot to be said for this.

In principle, losses can and may only be taken into account for tax purposes if the profits are or would be taxed in a corresponding manner. Here, too, however, we can think about exceptions.

In order to apply Section 23 EstG, they must be so-called private divestiture transactions. That means that I mainly represent the case here that cryptocurrencies were bought and sold, so that they were traded. We assume that the cryptocurrency meets the concept of the (intangible) asset. If this item is held in private assets for less than a year and a loss is made through the sale – because the purchase price was higher than the sale price – then it is a loss from a speculative transaction. Important also: If the property, i.e. the cryptocurrency, is also used to generate other income (e.g. interest), then the time limit is extended from one to ten years.

If the loss is not realized before the end of a year since the date of purchase – that is, the cryptocurrency is sold – it can no longer be taken into account for tax purposes under this provision.

However, if the loss is realized within the above period from the date of purchase, it should be stated in the tax return for 2018.

The Tax Office then first notes the loss. The loss can be offset against profits from such speculative deals within 2018, leaving only a lower profit to be taxed overall.

If the 2018 profits are not sufficient for the complete settlement of losses, the remainder of the 2018 loss will initially be carried back to 2017 and offset in 2017 with gains from such private divestment deals. So anyone who has already indicated profits from the private divestment transactions in the 2017 tax return and has taxed them will now even get a tax refund for 2017 due to the losses in 2018. A loss return over more than a year back is unfortunately not possible. But in the years leading up to 2016, most of us probably haven't come up with very many realized gains yet, I guess.

If the loss from 2018 is still not fully offset thereafter, the remaining loss will be determined as a loss carry forward by the tax office with a separate communication. That loss can then be recoused for profits from such private divestment deals in later years from 2019.

Important, that is why I would like to point out once again: The losses must have been realized, otherwise, in connection with private divestiture transactions, it cannot be a loss assessment by the tax office and thus neither a loss carry back nor a loss carry forward can be used.

One strategy now could be for certain losses to be realized in 2018, when the date of purchase is not yet more than a year ago. The currency can then be purchased directly again. You pay a few fees. But on the other hand side, one has a tax loss carry forward, which can be offset against subsequent profits from the sale of cryptocurrencies (if these profits are also taxable as speculative gains). Or you can use the losses to offset them against taxable income that had been realized in 2017 and thus receive a tax refund for 2017.

Of course, if you don't realize the losses within a year, you're basically not worse off. Only if the realized losses are (can be) offset against profits, the tax savings arise. But if you don't realize the losses and simply wait until the recovery, you don't have to tax the value gains until the cost price.

The advantages of the above strategy are liquidity (which can be reinvested directly and then would no longer be available as liquidity) and the possibility of offsetting with profits from 2017. For example, if these are still taken into account in a tax return for 2017.

Legal and tax Disclaimer Via steem and my posts I do not provide tax, legal, financial or accounting advice. This material has been prepared for informational purposes only, and is not intended to provide, and should not be relied on for, tax, legal or accounting advice. Furthermore the examples are often simplified in order to make them better understandable. You should consult your own tax, legal, financial and accounting advisors before engaging in any transaction.

Since my mother language is german, only the german version is relevant.

Danke für den Artikel @taxguy.

Wann wird deiner Meinung nach Klarheit in Bezug auf die Besteuerung von Kryptowährungen herrschen?

Hey @hatoto, ich habe gehört, dass sich Ende diesen Jahres eine Bund-Länder-Kommission des Finanzminsteriums damit befassen soll. Ich weiß allerdings nicht, was daraus wurde.

Unabhängig davon: Nehmen wir das einfach mal an. Die Bund-Länder-Kommission beschäftigt sich Ende 2018 und Anfang 2019 damit. Ein Gesetzesvorschlag wird ausgearbeitet und in den Bundesrat und Bundestag gebracht. Zustimmung muss dann noch kommen. Somit gehe ich davon aus, dass wir im Sommer 2019 oder danach etwas bekommen werden.

Ich empfinde diese Ungewissheit als extrem lästig....

Unsere Mühlen mahlen zu langsam. Da wird jeder Fortschritt ausgebremmst!

Guten Morgen.

Die Grafik ist nur in klein an zu sehen, man erkennt also nicht was darauf steht.

Sonst ist der Beitrag sehr informativ

Vielen Dank @rcshad0w für die positiven Worte. Ich muss mal sehen, wie ich das Bild zum Anklicken größer reinkrieg. Hast Du dafür evtl. direkt eine Idee?

Naja, eigentlich sollte es in groß darstellbar sein, wenn man es in einem neue Tab öffnet, aber selbst da wird es nur so klein angezeigt. Evtl habend die etwas an der Seite geändert, dass das Bild neu skaliert wird. Als alternative entweder Google Drive oder dergleichen, wo man es hochladen kann.

Wenn ich meine eigenen Bilder anklicke, wird es auch nur so klein dargestellt...

Das habe ich auf die schnelle gefunden

https://steemit.com/steem-help/@datascience/how-to-shrink-images-in-your-post

Congratulations @taxguy! You have completed the following achievement on the Steem blockchain and have been rewarded with new badge(s) :

Click here to view your Board of Honor

If you no longer want to receive notifications, reply to this comment with the word

STOPTo support your work, I also upvoted your post!

Do not miss the last post from @steemitboard:

img credz: pixabay.com

Nice, you got a 15.28% @upbloke upgoat, thanks to @raycoms

Buildteam wishes everyone a great Christmas and bullish Holidays

Want a boost? Minnowbooster's got your back!

This was for testing purposes =)