Trends in der klinischen Forschung 1

Liebe Steemianer,

anlehnend an meinen kürzlichen Beitrag über Neues in der Pharmaindustrie, hier eine Vertiefung für Interessierte.

Mir ist ein Bericht von Iqvia zugekommen, der einige interessante Details enthält. Zur Info, Iqvia ist nicht so bekannt in der Öffentlichkeit, ist aber die weltweit größte CRO - clinical research organization. CROs führen für die Pharmafirmen einen Goßteil der operativen Arbeit bei klinischen Studien durch (Einreichungen, Datenmanagement, Logistik,...) und Iqvia hat sicher mind. 70% der Top Pharmas als Kunden. Wenn also jemand einen Überblick über Trends in der klinischen Forschung hat, dann die 😊!

Apropos "weltweit größte", das bringt mich gleich zum 1.Trend:

1 - "Größer ist besser"

Egal, ob diese Aussage stimmt oder nicht, so ist es zumindest die Strategie der meisten Pharmafirmen, aber auch der CROs, auf Teufel komm raus zu wachsen. Das ist nichts Neues, in fast allen Wirtschaftsbereichen schlucken die Großen die Kleinen. Bei der Verkehrsflugzeugherstellern gibt es überhaupt nur mehr zwei Riesen, Boing und Airbus, zumindest was die großen Linienmaschinen betrifft. Dagegen gibt es in der Pharmaindustrie noch genügend Potential für M&As (mergers & acquisitions). Der Grund: Je größer, desto weniger anfällig ist eine Firma für Ausfälle von einzelnen Produkten (und Scheitern noch vor der Zulassung, siehe später). In der Regel bedeutet das Ende des Patentschutzes eines Medikaments einen eklatanten Umsatzeinbruch, da sofort Nachahmer (Generika (1) oder Biosimilars) in den Markt drängen. Der einzige Schutz davor ist eine prall gefüllte "pipeline", also eine Warteschlange an Medikamenten in der Entwicklung, deren Marktzulassung den Umsatzverlust der auslaufenden Medikamente ersetzen kann. Und je größer eine Firma, desto mehr Forschung kann sie sich leisten. Nur 14% (2 und siehe später) aller Substanzen, die in Phase 1 Tests (erste Prüfung der Unbedenklichkeit an einer kleinen Gruppen von gesunden Probanden (3) ) eintreten, schaffen es schliesslich, eine Zulassung zu erhalten! Nur wer viele Medikament-Kandidaten gleichzeitig entwickelt, kann langfristig überleben.

Auch bei der Wahl ihrer CROs kommt es zu immer mehr Konzentration auf nur wenige. Während es früher durchaus üblich war, für ein neues Projekt mehrere Firmen einzuladen (auch kleinere, die meist flexibler und günstiger sind), ihre Lösungen und ihr Anbot zu präsentieren und dann die beste/günstigste auszuwählen, wurde zunächt die Auswahl auf immer weniger, sogenannte "preferred providers" eingeschränkt und mittlerweile gibt es fast gar keine Auswahlverfahren mehr, sondern es gibt sogenannte "partnerships", wo bestimmte CROs (meistens die größten (4), da diese eine weltweite Verfügbarkeit an Personal haben) den kompletten (oder halben) Kuchen an Forschung einer Pharmafirma garantiert abbekommen (das können durchaus hunderte Mio€ pro Jahr sein). Warum alles an einen oder zwei vergeben ohne Auswahl und Wettbewerb? Da bei den Verhandlungen meist ein Mengenrabatt herausgehandelt wird und die Zusammmenarbeit um einiges effizienter wird, wenn bei 20 Studien die gleichen templates, Prozesse, etc. verwendet werden. Ich sehe trotz allem einige Nachteile bei den Partnerships, doch das würde an dieser Stelle zu weit führen.

Die Größe ist aber auch ein Fluch. Ein Medikament, dass 5 Mrd€ Umsatz pro Jahr macht, ist natürlich toll, aber irgendwenn wird es ablaufen, und ein fast ebenso großes Loch entsteht (5), das entsprechend gefüllt werden muß. Das heißt, je größer die Umsätze, desto größer der Zwang zu wachsen (um Investoren bei Laune zu halten). Da sind Firmenaufkäufe oft die einzige Rettung, um 1. ein fehlendes Vorhandensein eigener Nachfolgekandidaten in der pipeline zu ergänzen (sich also Wachstum zu kaufen), 2. um durch Zusammenlegungen und Ausnützen von Synergien effizienter und krisenresistenter zu werden und 3. (bezogen auf die CEOs) von fehlenden Visionen abzulenken und durch bombastische Aufkäufe mitsamt vollmundigen Versprechungen Führungsstärke zu zeigen, was durch rein organisches Wachstum nicht leicht möglich wäre. Übrigens scheitern 70-90% aller M&As (6).

2 - Kleinere Biotechfirmen bestimmen mehr die klinische Forschung als früher

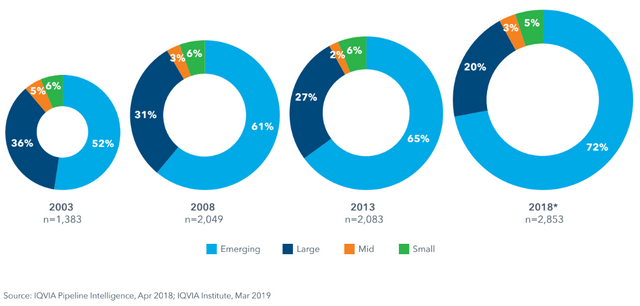

Im Widerspruch zu oben ist zu beobachten, dass kleinere Firmen ("emerging biopharma companies", auch EBPs genannt (7)) einen größeren Anteil an Produkten in der Entwicklung haben als in vergangenen Jahren - eine zwar grundsätzlich erfreuliche Entwicklung, aber meistens landen diese Firmen dann früher oder später im Rachen einer der "Big Pharmas".

Diese Abbildung zeigt, dass Startups und kleinere Firmen (7) in den letzten Jahren einen immer größeren Anteil an Produkten in späten Entwicklungsstadien (8) haben. Firmen, die einen Umsatz von >10 Mrd$ haben, stellen nur mehr 20%, obwohl sie die größten Forschungsbudgets haben. Ein Zeichen dafür, dass Größe und Effizienz doch nicht korrelieren.

Anteil der late stage pipeline je nach Firmengröße im zeitlichen Verlauf

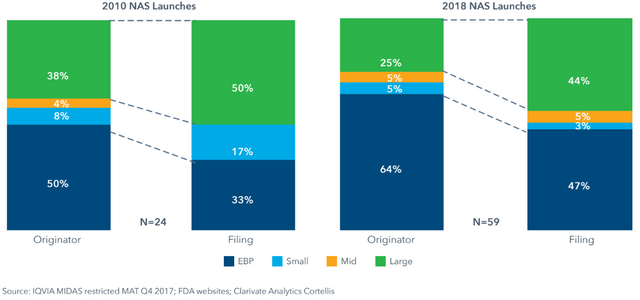

Hier sieht man, dass im Vergleich zu 2010, in 2018 mehr "kleine" Firmen die Kontrolle über ihre Entwicklungsprodukte behalten haben und einen größeren Prozentsatz ihrer ("originator") Medikamente auch zur Zulassung eingereicht ("filing") haben.

Patentinhaber und Einreicher je nach Firmengröße in 2010 und 2018 (NAS= "new active substance")

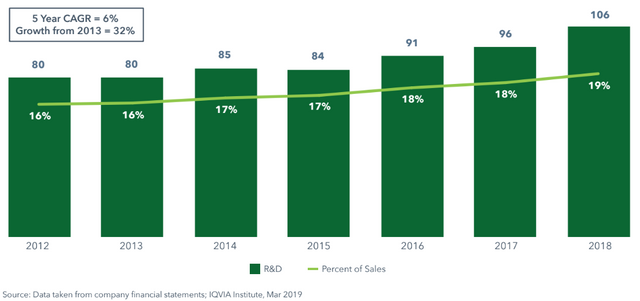

Und das, obwohl die "Großen" nach wie vor regelmäßig mehr Geld in die Forschung & Entwicklung stecken. Diese Abbildung zeigt die F&E-Ausgaben der 15 größten Pharmafirmen zusammen, 2018 erstmals über 100 Mrd$ - ein 32%iger Anstieg in den letzen 5 Jahren. Das mag zum Großteil daran liegen, dass die CROs entsprechend mehr verlangen (eigene Beobachtung) und lässt keinen Rückschluss auf den tatsächlichen Output.

R&D-Ausgaben der Top15 im zeitlichen Verlauf (drug discovery, Präklinik und klinische Studien zusammen)

3 - Nach wie vor kein Trend zur Beschleunigung der klinischen Entwicklung

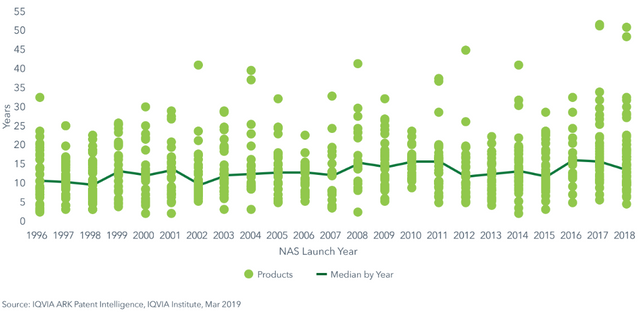

Arzneimittelentwicklung dauert seine Zeit. Hier werden keine Kompromisse gemacht (wie etwa in der Autoentwicklung, oder zuletzt in der Flugzeugentwicklung (siehe Boing 737 Max)). Sogar die Behörden selbst sind besorgt und mehrere (unter anderem die FDA (US), die EMA (Europa) und die CFDA (China)) haben Anstrengungen unternommen, um die Entwicklung zu beschleunigen und administrative Hürden abzubauen - mit mäßigem Erfolg bisher. 2018 waren es im Schnitt (Median)13,7 Jahre!

Durchnittliche Dauer von der Patentanmeldung einer Substanz bis zu deren Markteintritt im zeitlichen Verlauf

Onkologische Produkte und Medikamente in seltenen Indikationen ("orphan drugs") sind generell schneller als alle anderen, auch durch behördliche Erleichterungen.

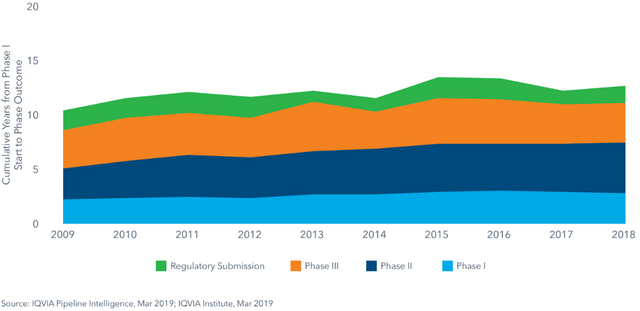

Die klinischen Prüfungen und die Begutachtungen der Behörden nehmen alleine gut 10 Jahre in Anspruch. Hier sieht man, welche Phase im Schnitt wie lange dauert, in Summe in der Tendenz steigend

Die Dauer der klinischen Prüfprogramme im zeitlichen Verlauf

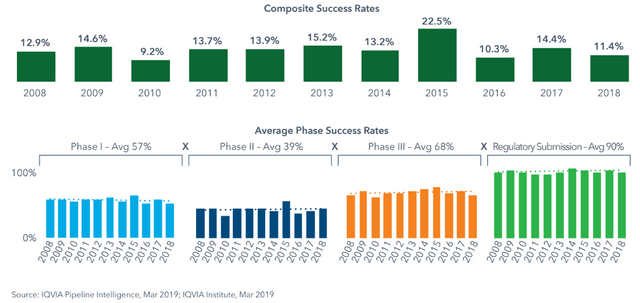

2018 war die Erfolgsrate in der klinischen Prüfung bei nur 11,4%, das heißt von 100% aller Substanzen, die mit Phase 1 starten, fliegen fast 90% raus. Hier sieht man, in welcher Phase wieviele Substanzen scheitern, die meisten in Phase 2 (wo die ersten Effektivitätsprüfungen an Kranken stattfinden). Wenn mal Phase 3 geschafft ist, akzeptieren die Behörden dann zu 90% die Einreichungen.

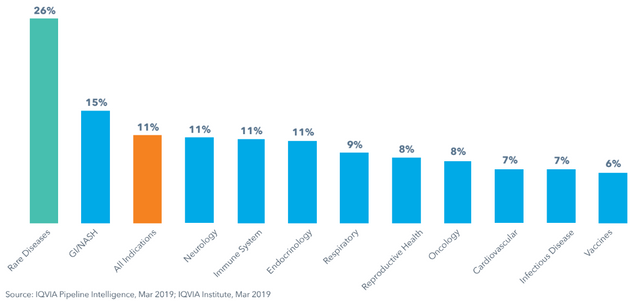

Hier noch die Erfolgsraten 2018 nach therapeutischem Bereich, die schlechtesten Erfolgsraten hatten Impfstoffe (wenig überraschend), die höchten Medikamente für seltene Erkrankungen, in der Regel Orphan Drugs. Als "selten" gilt eine Erkrankung in Europa, wenn die Häufigkeit in der Population unter 1:2000 ist (9).

Medikamente gegen Krebs, die 30%(!) der gesamten Produktpipeline ausmachen, haben auch nur eine 8% Erfolgsrate, daran sieht man, wieviel Geld im Kampf gegen Krebs verbraten wird (und warum Krebsmedikamente im Schnitt so teuer sind)!

Mehr zur Produktivität der klinischen Prüfungen in einzelnen Indikationen (falls Interesse daran besteht) und über "Digital Health" und "Predictive Analysis" dann in Teil 2.

Quellen

- Zur Problematik der Generika unter anderem hier

- https://www.nuventra.com/resources/blog/why-do-clinical-trials-fail/

- https://kks.meduniwien.ac.at/allgemeine-informationen/phasen-klinischer-arzneimittelpruefungen/

- https://www.pharma-iq.com/pre-clinical-discovery-and-development/articles/top-10-clinical-research-organisations-in-the

- Durch die chronisch leeren Kassen gibt es in den meisten Ländern (außer in den USA, deren Regelungen noch sehr "pharmafreundlich" sind) Mechanismen, die einen raschen Preisverfall erzwingen. Nur wenige Original-Medikamente überleben diesen Preiskampf, ohne in der Bedeutungslosigkeit zu verschwinden. Parkemed© ist so eine Ausnahme - uralt und so gut wie keine Generika.

- http://lakeletcapital.com/blog/2017/3/15/success-and-fail-rate-of-acquisitions

- "Emerging Biopharma companies" werden hier definiert als Firmen mit <500Mio$ Jahresumsatz und <200Mio$ F&E Jahresbudget

- "Late Stage" gilt als ab Phase 3, mehr dazu: https://www.lawinsider.com/dictionary/late-stage-development

- https://www.rarediseaseday.org/article/what-is-a-rare-disease

Holy Shit. Das ist ja mal ein geiler und verdammt ausführlicher Artikel zum Thema.

Sorry aber ich hatte auf Grund des Umfangs noch nicht die Zeit genau reinzulesen, aber wollte Dir dennoch gleich mal vielen Dank für die ganzen Infos im Vorhinein geben, weil ich bei Dir auch einfach weiß, dass deine Meinungen, Kommentare und Posts immer verdammt hochwertig sind.

Vielen Dank daher schon mal für den ganzen Aufwand. 😅👍

Interessanter Post! Denkst du, dass der steigende Anteil von kleineren Firmen an late-stage Produkten damit zusammenhängt, dass sich gerade diese oft um orphan drugs kümmern, für die das Zulassungsverfahren ja meines Wissens nach um einiges einfacher ist? Oder ist das ein Effekt, der tatsächlich rein der höheren Innovationskraft der Kleinen zuzuschreiben ist?

Wegen steemstem... Ich weiß es nervt, aber es warad wegen den Bildrechten.

von https://www.iqvia.com/about-us/terms-of-use

Ach hi @sco, da haben wir mal gleichzeitig zugeschlagen. Witzig!

Ja, die Bildrechte habe ich nicht, Pech gehabt.

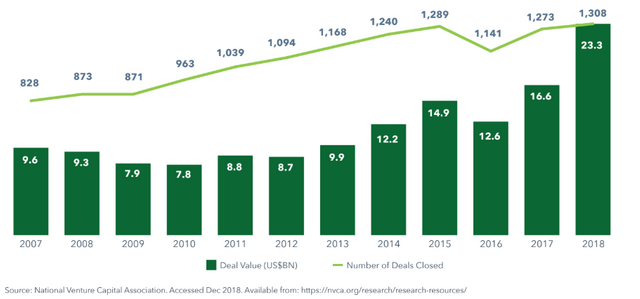

Zu Deiner Frage: Ich glaube nicht, dass sich die "Kleinen" und Startups so viel mehr um Orphan Drugs kümmern, es liegt eventuell auch daran, dass es einfach viele "Kleine" gibt, da es inzwischen einen Milliardenmarkt an Venture Capital gibt. 2018 wurden über 1300 life science venture capital deals abgeschlossen mit einem Gesamtvolumen von 23 Mrd$!

Hmm, ja, klingt einleuchtend. Kleine sind natürlich beweglicher, fahren halt auch schneller mal gegen die Wand, wenn nichts aus der Zulassung wird. Aber auf jeden Fall erfreuliche Entwicklung! Danke für die Antwort.

Aus Dezentralität folgt Vielfalt und echter Fortschritt :)

Posted using Partiko Android

Wow, echt Top @stayoutoftherz,

solche Infos in der Form kurz und knapp zusammengefasst, bekommt man wahrlich selten.

Klarer Resteem!

Bzgl. der Abbildungen: Könntest du uns noch verraten ob diese irgendwelche Copyrights haben?

Besten Dank und schönes Wochenende

Chapper

Ach hi @sco, da haben wir mal gleichzeitig zugeschlagen. Witzig!

Ich glaube nicht an diese Tests. Oft nutär 500 oder 1000 Leute und das soll das Beweis sein das....

Die pharmazeutische Industrie will nur eins: verdienen und heilen gehört nicht dazu! Konkurrieren auch nicht.

Wer heilt, hat recht. Ich hoffe für Dich, dass Du nie krank wirst und nie auf die Schulmedizin angewiesen sein wirst.

Gut zu wissen daß ich recht habe. Ich bin seit meiner Geburt krank und die jarenlange Erfahrungen mit Ärzte und Medikamenten haben mir nur kranker gemacht.

Auch Ärzte können keine Wunder bewirken, für vieles gibt es einfach noch keine wirksamen Heilungen, sondern nur Symptomverbesserungen. Aber das ist nicht grundsätzlich Schuld der Schulmedizin, sondern Mangel an Wissen. Es wird noch Jahrzehnte dauern, bis für alle Krankheiten eine Heilung gefunden wird. Für manche wird vielleicht nie eine gefunden, aber schlägst Du ernsthaft vor, deshalb nicht weiterzuforschen?

Auch Mangel an Interesse. Die Ausbildungen sind weniger, die Ärzte lernen weniger, kaum Erfahrung und 75% hat schon zugegeben eine falsche Diagnose gemacht zu haben (Erkältung statt Krebs). Es ist okay zu sterben aber nicht wenn die Diagnose und medikamenten falsch waren, von Nebenwirkungen oder weil unnötige Fehler gemacht werden.

Das passiert öfter und öfter und es werden weniger Arbeitsstunde gemacht als vor 30 Jahre her.

Dazu zahlt die Pharmazie Ärzte, Apotheker und Tierärzte und Krankenversicherungen für das verschreiben ihrer medikamenten. Wenn es schief geht wird es verschwiegen.

Posted using Partiko Android

Hi @stayoutoftherz!

Your post was upvoted by @steem-ua, new Steem dApp, using UserAuthority for algorithmic post curation!

Your UA account score is currently 3.843 which ranks you at #4316 across all Steem accounts.

Your rank has improved 271 places in the last three days (old rank 4587).

In our last Algorithmic Curation Round, consisting of 173 contributions, your post is ranked at #68.

Evaluation of your UA score:

Feel free to join our @steem-ua Discord server