Science based Portfolio nächste Runde - Auf sinkenden Schiffen lernt man Traden.

[Pixabay CC0]

Es hat sich monetär nie so wenig gelohnt auf Steemit zu schreiben, wie aktuell. Dennoch find ich, waren die Diskussionen die aus Artikeln hervorgehen dafür nie so gewinnbringend.

[wie viele Böden wir schon hinter uns gelassen haben :D]

[*haha gleich nochmal aktualisiert nur noch 75 Cent :-]

Wir haben gesehen, dass sich bezüglich der Philosophien beim Trading , vielleicht schon Ideologischen Ausrichtungen die Geister spalten. Das schöne ist, ihr seid niemandem Rechenschaft schuldig. Mit dem Ausgang eures Handels seid ihr ganz allein. Wenn es funktioniert, ist es egal wieso es funktioniert. Dennoch muss ich für meine Artikel bei einer wissenschaftlich,mathematischen Basis bleiben.

der Trade

Ich weis dass Mr. Buffet kein Trader ist, doch für die statistische Betrachtung muss man nun mal von einem Trade sprechen, was nicht und bei keinem, mehr als eine Wette auf ein Ereignis ist. Sicher ist es schwer die Signifikanz (=Ausschluss von purem Glück) festzustellen, wenn die Investoren Aktivisten sind und es eine starke Management Komponente gibt, jedoch dürfen wir nicht vergessen, dass es hier die Trades/Entscheidungen sind, wo sich bewusst gegen ein Unternehmen/ eine Möglichkeit entschieden wird und das sind, wie in unserem Kryptomarkt >>tausende<<.

Das gute ist, dass uns das späte Investoren-Leben, der Vorbilder nicht interessieren muss. Ausschlaggebend sind die Start-Bedingungen.

Die Top 1% doch nicht solche Genies?

Und die Ernüchterung kommt gleich zu Beginn, erstens:

- halten die Survivor wenig interessante Informationen (es ist wichtiger zuwissen was die 99,9% falsch gemacht haben) und zweitens:

- es braucht einen bestimmten Startbetrag. Beziehungsweise Fremdkapital.

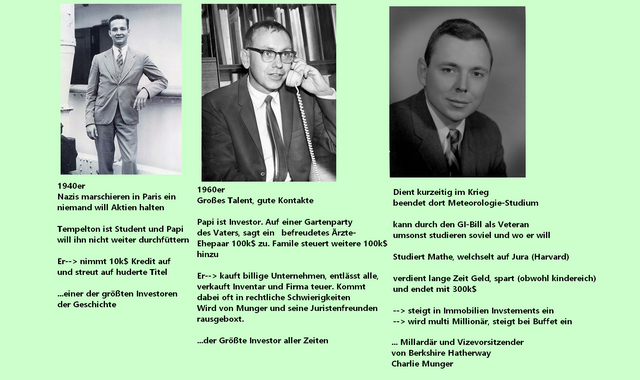

[Sir Templeton, Warren Buffet und Charlie Munger]

was im 2. Weltkrieg 10.000 USD waren (entspricht mehr als 100.000 heutigen USD), 300.000 USD Mitte der Sechziger sind heute 2,4 Millionen. Daher sollte man hier nicht direkte 1:1 Vergleiche ziehen.

Was es aber zeigt ist, dass nicht nur die (investment-technisch) guten zeitlichen Umstände, sondern auch der Hebel einen großen Effekt zu haben scheinen. Von Soros und anderen Typen die gleich mehrere Millionen managen durften will ich gar nicht sprechen.

Quelle: Charlie Mungers Biografisches Werk- Poor Charlies Almanach

Ein exelentes Beispiel sind Börsen-Gewinnspiele.

Als Schüler habe ich mal bei der Volksbank Trading-Simulation für unsere Schule gewonnen. Es gab einen fetten Fresstag und Cocktails mit Freundin die auch im Team war und dem Lehrer (extrem romantisch...) und einen Ipod, den ich gleich gegen einen Kasten Bier weiter tauschte. Nörten-Hardenberger, der Trade meines Lebens...

Normalerweise sind solche Dinge zumindest für Schüler oder Experimente was ganz gutes. Wenn man sich das aktuelle Comerzbank-Spiel anschaut, dann lernt man tatsächlich ganz gut, wie die Realität funktioniert. Man bekommt 2x 100k Startkapital auf zwei Portfolios, welche man einmal zurück setzen darf. Gleich in der ersten Wochen haben die ersten über 100% generiert. Was mit long-only Strategien sicher nicht möglich wäre. Was passiert hier also?

Der Hebel macht den Unterschied

Ganz einfach, es gibt bestimmte Instrumente, mit denen man auf Margin/auf Pump seinen Trade leveragen (einen Hebel geben kann)...daher auch Hebelprodukte genannt. Solche Turbo-Optionsscheine ermöglichen also einen überproportionalen Gewinn in Relation zum Einsatz. Die Chance bei einem Turbo-Optionsschein auf den Dax richtig oder falsch zu liegen...besten falls 50:50. Wenn man also zwei Portfilios hat und jedes einmal auf 100k zurück setzen darf...ist es logisch dass die Chancen für solch einen 100%+ Boost nicht schlecht stehen. Nach dieser Vervielfachung kann man es ja langsamer angehen, denn mit jedem weiteren Trade dieses Kalibers sinkt natürlich die Überlebenswahrscheinlichkeit/ Ruin-Wahrscheinlichkeit.

*für die die es falsch verstehen wollen: nein in der Realität sollte MANN/FRAU der/die EINZELNE nicht so vorgehen aber im Ensemble sind es immer einzelne die so die an die Spitze gelangen. Also sollte MAN aka. "die GENERELLE Person" es so machen, sofern sie gewinnen wollte.

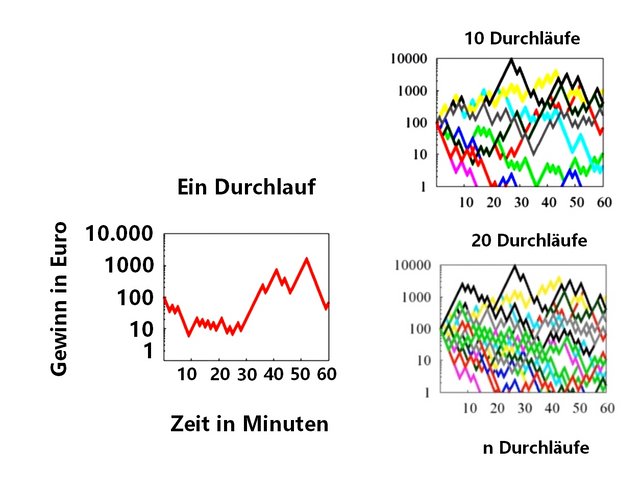

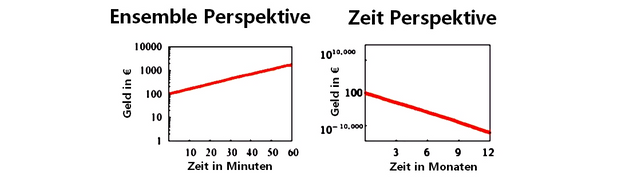

Ergodicity

eines der am meisten missverstandenen Dinge ist die Ergodizität der Märkte und des Investments. Man ist NICHT MAN, MAN gibt es nur aus einer Ensemble-Perspektive. Man ist eine Individuum das allein "einen Versuch" hat. Wir sind an die Zeit Perspektive gebunden.

Selbst wenn man ein günstiges Spiel hat mit Chancen besser als 50:50 (=faires Spiel), dann würde man als INDIVIDUUM verlieren. Selbst Nobelpreisträger haben das über Jahre nicht verstanden. Bis Physik Nobelpreisträger Murray Gell-Mann zusammen mit Ole Peters ein Paper zur Ergodizität rausbrachte.

[nach Peters und Gell-Mann]

So ungefähr sieht es aus wenn man das Spiel durchläuft. Es wird natürlich sehr verrauscht, daher lässt man es so oft durchlaufen, dass der Zufall weniger und weniger eine Rolle spielt und nimmt dann den Durchschnitt...

[und ja so gesehen gewinnt MAN nur das einzel Individuum in der Zeitperspektive geht broke...und das wären wir! Obwohl das Spiel eigentlich zu einem langfristigen Gewinn führen müsste. Nach Peters und Gell-Mann]

Murray Gell-Mann und Ole Peters (2014): Evaluating gambles using dynamics

Die großen Drei

Diversifizierung

Beim letzten mal ging es um Diversifizierung =/= Streuung; Diversifizierung = Dezentralisierung des Risikos. Jede Position sollte ein eigenständiger Knoten im System sein. Im besten Fall ist euer Portfolio eine Hydra, schlägt man ihr zwei Köpfe ab, wachsen zwei nach (= Netto Gewinn). Zumindest sollte aber einer nachwachsen (= robustes System).

Streuung

Streuung hat NICHTS mit Risiko-Management zu tun. Wird oft mit Diversifizierung gleich gesetzt. Es dient allein, der Verbesserung der Trefferquote.

[Pixabay CC0]

Ein im Militär oft genutztes Prinzip. Absolute Offensive. Es dient der Kompensation der Vorhersagefähigkeiten. Wenn man nicht sagen kann welcher aus 2000 Coins überlebt, dann streut man einfach. *Natürlich kann man zuvor grob aussieben um die Ausbeute zu verbessern.

Allokation

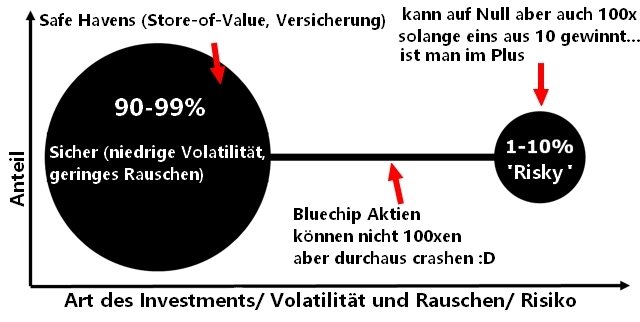

Diesmal gehts um die Allokation. Das ist die Gewichtung von bestimmten Klassen bezogen auf ihre Atribute.

Der Otto-Normalo sucht mittleres Risiko und hält einen Großteil liquider Assets in giralem Fiat-Währungs-Geld (nicht in seinem Besitz und hoch zentralisiert) und einen Teil in Aktien, er/sie sucht mittleres Risiko.

Mittleres Risiko bringt jedoch leider das Schlechte aus beiden Welten:

- Man schließt ein 10x oder 100x also die Tail Opportunitäten (Gelegenheiten/ das Glück) so gut wie aus.

- Man schließt jedoch die Tail-Risks (Crashes) nicht aus.

Die Lösung: asymetirsches Risiko, die Barbel(Hantel) Strategie.

Barbel-Strategie

Eigentlich ein No-Brainer (oh je so viele Anglizismen heute :D)

[Hier geht es eindeutig um Trading-Wetten und nicht um klassisches "Value-Investing". Ich möchte Bitcoin ja nicht bis in den Sarg halten, wenn ich es mit 100x in einer Blase abstoßen kann... Nichts desto trotz haben die Wetten auf Grund der ggf. langen Haltedauer ein Investmentcharakter]

[*es sollte klar sein, dass dies nur ein Ideal ist, welches nicht ohne Nachteil/Tradeoff daher kommt: Man hat keinerlei Positionen die langfristig an Wert zulegen können. Man allokiert das aus dem Wett-Topf, stets in den Cashtopf, wodurch das Gesamt-Portfolio zwar anwächst, wächst somit aber nur in Sprüngen. Dazwischen passiert lange Zeit nichts. Man wird dem ZinsesZins nicht gerecht.

Somit braucht es einen Kompromiss.

Wieso kein reines Value-Investing? Wann du Millionär werden würdest

Sofern man es sich leisten kann spricht natürlich nichts dagegen, Aktien oder Token zu kaufen, in einem Ausmaß als wenn man tatsächlich Anteile an dem Unternehmen bzw. der Technologie auf ewig halten wollen würde.

Jedoch lebt der ZinsesZins/Compound nicht nur von der Zeit im Markt (20,30,40 Jahre) sondern wie wir gesehen haben, genauso vom Start-Betrag/ dem Hebel. Somit ist ein Value-Investing-Portfolio unterhalb einer Gewissen Summe einfach uneffektiv, man verschwendet die Zeit, die man im Markt ist. >>1000% von nichts bleibt nichts...<<

Deutlich wird dies, wenn man die maximal mögliche Langzeit-Performance signifikanter Investoren nimmt (Buffet, Peter Lynch, John Templeton), welche grob 33% p.a. (per annum = pro Jahr) beträgt. >>33% p.a. ergibt eine Verdopplung des Kapitals alle 3 Jahre.<<

Erbt man 250.000 Euro, dann ist die Wahrscheinlichkeit sehr gering, daraus mit normalem Investments in den nächsten 10 Jahren die erste Million zu machen. Ein unwahrscheinlicher Lynch oder Buffet kommt mit 33% p.a. und verdoppelt damit alle 3 Jahre und macht daraus eine Million - in 9 Jahren. Ein normaler Mensch tendiert eher Richtung 5% p.a. :D und verdoppelt somit den Einsatz alle 20 Jahre und erreicht die erste Million nach 40 Jahren ... (mit immerhin 250k Startkapital) und der Voraussetzung, dass er keinen Cent davon verliert.

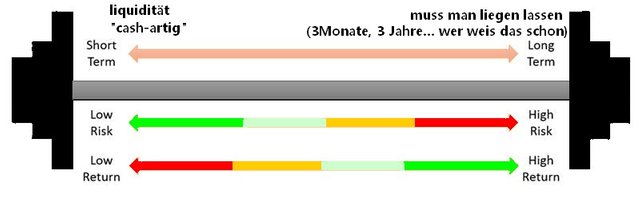

Gold, Silber, Numeraire

Die Sichere Seite der Hantel, lebt von kurzfristigen bzw. liquideren Assets. Hier kann von Store-of-Vaule-Save-Haven bis Versicherungs-Safe-Haven alles rein, ein Teil dieses Portfolios ist also in jedem Fall >>Cash<<. Cash oder gutes Geld hat die Eigenschaft ein stabiles Wertmaß (sogenanntes Numeraire) zu sein. Egal was alles andere macht --> das Numeraire-Portfolio hat einen Wert von 1. Im Falle einer Rezession bzw. eines Crashes, kann man also günstig Wetten nachkaufen und das Numeraire, somit wachsen lassen.

Währungen (Schweizerfranken)

Edelmetalle ( vor allem Gold)

Anleihen (short Therm)/ inflation linked Securitys

Acker-Land (Store-of-Value)

Sachwert (tendenziell Store-of-Value eher ein Hopefull-Haven)

10 Jahres Anleihen (Store-of-Value aber hoch illiquide)

Im Gegensatz zu den Store-of-Value Safe-Havens, verbessern Assets mit Versicherungs-Charakteristik die Langzeitperformance des Portfolios (gut ich habe auch kein Plan wie man einen Tail-Hedge einrichtet, muss man halt lernen).

John and Long (1990) the numeraire portfolio

Korn und Schäl (2009) The numeraire portfolio in discrete time: existence, related concepts and applications

Hier sollte man auch sehr Vorsichtig sein was die Edelmetalle angeht. Die Daten zeigen eindeutig den hohen Glücksanteil, weshalb ich persönlich nicht Gold und Silber überrepräsentieren würde. Auch Platin und ähnliches nicht. Ein Teil des Investments hätte schon einen Wett-Charakter, weshalb die Silbermünze einem eher mal als glücklicher Kauf mit 10x dienen könnte und weniger als ein Safe-Haven.

*Das ist allein eine Statistische Perspektive, vielleicht ist der Silbermarkt wie die anderen User angemerkt haben ja tatsächlich dauerhaft nach unten manipuliert. Fakt ist, die Statistik sagt: Silber ist kein Store of Value-Safe-Haven, in den letzten Crashes hat es sich halt nicht als solcher profiliert... Fragt sich halt was euer Krisenszenario ist, für welches ihr das Edelmetal haltet :D.

Fazit

Soviel zur recht simplen Mechanik des Investments. Es gibt kein optimales Portfolio. Es sind alles nur Kompromisse. Es gibt gewisse Prinzipien, das wars dann aber schon. Bei den meisten Experten habe ich das Gefühl, dass sie extrem in irgendwelchen Theorien drin hängen (die ich wiederum nicht verstehe) aber die Prinzipien nicht kennen. Es sind ja nicht mal ökonomische oder finanz-mathematische Prinzipien. Streuung, Diversifikation, Allokation, das ist ja was universelles, das gilt auch wenn ich meine Blumen gieße. Es sollte einem klar sein dass ALLES, wirklich ALLES dagegen spricht dass man es nur durch Investment/Trading schafft und ich denke wenn man das akzeptiert, kann es nur besser werden :D...hat nichts mit Pessimismus sondern Realismus zu tun aber ist sicher nichts für jeden, muss es ja auch nicht.

Jetzt brauch ich nen Schnaps :( Schönen Sonntag :)

Wie immer super Artikel:) Habe mir gestern auch mal ein paar deiner älteren Artikel angeschaut (von vor 6 monaten, danach hat leider mein Browser schlappgemacht bzw konnte nicht mehr nach unten scrollen:D) die auch alle super interessant und informativ waren/sind. Großes Lob an dieser Stelle, ich würde sagen du bist der deutsche Steemian der hier den geilsten Content bringt (zumindestens meiner Ansicht nach).

Die Rewards sind leider echt unten grade "damals" (die guten alten Zeiten:D) hättest du für den Artikel wohl 50$ bekommen aber ich denke mal wenn der Krypto Markt wieder hochgeht steigt auch das allgemeine Interesse an dieser Plattform wieder an(und damit die Rewards).

Der Silperpreis Chart sieht ja aus wie so nen Krypto Chart, war mir gar nicht bewusst das das ganze so volatil ist (würde eh lieber Lithium kaufen).

Das mit der Ergodicity habe ich ehrlich gesagt nicht verstanden. Wieso gewinnt man auf lange Sicht nicht, wenn man auf Kopf setzt (im Beispiel)?

100% agree! ...

Lauch IST das Genie ^^

Hey Lauch,

wie kann ich dich hier connecten - via pm?

Jetzt is aber gut :D Danke für die lieben Worte und dass es euch gefällt.

@urdreamscometrue

ich habe mal meine Aufzeichnung des Booms rausgekramt (werd das verständlicherweise aber sobald gesehen entfernen) Das war eine Challange unter Kumpels die wir Mitte November 2017 starteten. Jeder begann mit 10k und es ging darum mit etwas Vorlauf die Kalandertürchen im Advent bis Heiligabend einzuholen (dann nicht in Türchen sondern in Tausendern). Es zeigt denke ich eindrucksvoll wie aus einem einzelnen Trade nicht nur einmal sogar noch ein zweites mal ein ganzer Jahreslohn wurde (innerhalb weniger Tage)

das Video war nie für die Öffentlichkeit gedacht (vielleicht in 10 Jahren mal). Lustig ist es weder für mich noch für meinen Kumpel ausgegangen. Trotz dieses perfekten Timings, denn nur 3 Tage später ist der Markt tatsächlich zusammen gebrochen. Das eigentliche Portfolio ist HODL und natürlich von einem (für mich) astronomischen Wert in der Versenkung verschwunden. Bin also immer noch armer Student :(. Aber man sieht wie extrem Startkapital anwachsen kann.

Bei der Nicht-Ergodizität des Beispiels ist es ganz einfach die Größe des Einsatzes. Man kann das spiel ja einfach mal ausprobieren. Beim ersten mal setzt man 10 Cent auf Kopf und Gewinnt --> hat nun 15 Cent, jetzt setzt man 15 Cent und gewinnt vielleicht nochmal +7,5. Jetzt setzt man 22,5 Cent und verliert 40%, setzt 13,5 und...shit wieder -40% --> 8,1 bleiben, jetzt gewinnt man 12,2, setzt und verliert drei mal in Reihe und hängt jetzt bei 2,5, dann gehts wieder hoch.

Die Münzwürfe verteilen sich leider nich Kopf, Zahl, Kopf, Zahl. Sondern in vielen fällen ungünstig. Zahl, Zahl, Zahl, Kopf, Zahl, broke

Kopf, Zahl, Zahl, Zahl, Zahl broke

usw.

In einigen Fällen günstig und die wenigsten überleben, haben dafür aber so astronomische Gewinne, dass sie das gesamte Ensemble im Schnitt gut dastehen lassen.

Wow geiles Video, extrem geil zu sehen, danke fürs teilen. Tut richtig gut mal die über 16k beim Bitcoin zu sehen:D

Ist echt verdammt krass wie das in den paar Tagen abging. Habe noch nie ein Video dieser Art gesehen.

Ja das mit der Fomo(alle steigen ein weil sonst vielleicht der Nachbar Gewinn macht):D ist eigentlich echt witzig(war auch mein Einstiegsgrund.

Würde mich eigentlich intetessieren ob dies vor allem in Deutschland und Amerika so stark ist (man sagt ja, dass in Jugoslawien etc dieser Neid auf die Erfolge anderer nicht so stark sei und mehr "gegönnt" wird als in unserer Gesellschaft) interessantes Thema eigentlich.

Das Video kannst du vielleicht mal deinen Kindern zeigen:D ist schon krass und ja schon seehr selten.

Hoffen wir mal das das Ganze nochmal so passiert und der alte Bestand die "Weihnachtswerte" sogar noch überschreitet:D

Wer weiß vielleicht in 3 Jahren eine Strand-crypto party in der Karibik(oder auf dem mond wenn musk sich ranhält):D

Umd sonst hat man eine nette Geschichte für seine Kinder:D

Grüße!

Perfekt, jetzt hab ich's verstanden:) Ist eigentlich echt logisch.

Hut ab. Wahnsinnig interessanter Post. Aber diesen geballten Inhalt muss man erst mal sacken lassen. Werde ich bestimmt nochmal lesen müssen, um als newbie alles zu verstehen.

Posted using Partiko Android

Hi Lauch,

danke für den neuen Artikel und vielen Dank für deine unglaubliche Recherchearbeit.

Bei Silber man vielleicht noch anmerken, dass die einzelnen Prägungen zuweilen den Gegenwert von 10€ oder 20€-Scheinen haben und daher im Falle einer Rezession möglicherweise lieber angenommen werden als Gold. Zusätzlich ist Silber auch ein Werkstoff und bietet somit weitere Anwendungsfelder (bei Gold würde mir adhoc nur so abgedrehtes Zeug wie Rasterelektronenmikroskop einfallen).

Ich finde es auch sehr interessant was du bzgl. Gewinn des "kleinen Investors" rausrecherchiert hast. Schon Kahnemann hat in einem seiner Bücher beschrieben, dass der durchschnittliche Investor in Aktien immer verliert. Aber auch die großen Fonds schneiden kaum besser ab. Es gab mal eine Art Meta-Studie zu dem Thema wo man die Resultate der größten weltweiten Fonds analysiert hat. Dabei stellte sich heraus, dass die innerhalb von 30 Jahren bei plus/minus 0 rauskamen. Der "kleine Investor" hat als Hauptproblem zu wenig Zeit, zu wenig Geld und sein Reptiliengehirn. Kahnemann beschreibt, dass es sinnvoller ist als Otto-Normalo maximal alle 3 Monate sein Portfolio anzuschauen und ansonsten einen Stopp-Kurs bei -10% anzulegen.

Der Grund ist einfach: Verluste wiegen psychologisch schwerer als Gewinne (man kann sich das wie eine Art verkrüppelte sigmoidale Kurve vorstellen). Dadurch scheuen die meisten Menschen den Verkauf bei Verlust obwohl dieser durchaus sinnvoll ist (deshalb der -10% Stoppkurs). Außerdem ergibt sich daraus, dass die Leute bei Gewinn zu schnell verkaufen. Man hat in Studien gesehen, dass nach dem Verkauf von z.B. Aktien mit Gewinn, die Aktien im Anschluß immer weiter steigen. Haha Pech gehabt würde ich sagen.

Aus diesen Gründen plädiert Kahnmann für eine Art regulierten Libertarismus. Dies bedeutet, dass die Leute schon ihr Ding machen sollen, aber eine gewisse Regulierung erfolgt um sie vor ihrem Reptiliengehirn zu schützen.

Vielen Dank und bis zum nächsten Artikel

Gruß

Chapper

Danke für den Beitrag. Dich muss ich mir merken :)

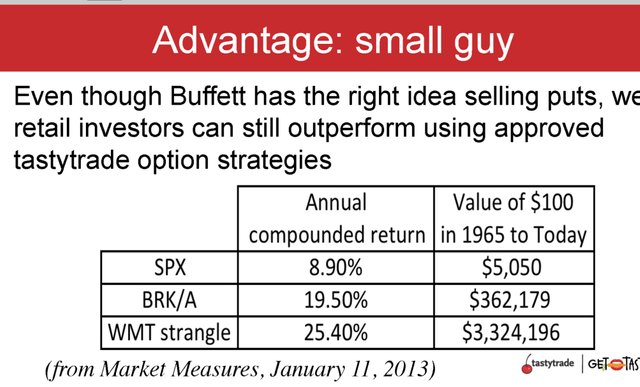

Ich weiß nicht, ob ich folgende Studie schon mal gepostet habe:

Sie zeigt, dass man mit einem einfachen 16 delta strangle in so einer langweiligen Aktie wie Walmart einen wie Buffett locker in den Schatten stellen kann.

Nein interessant, klar zeitlich gesehen kann es auf die Art noch niemand gemacht haben (falls die Frage von jemanden kommt, warum es denn keiner so macht), vermutlich wird normales Option-Trading tatsächlich von vielen unterbewertet weil es natürlich etwas "spießiger/trockener" ist als wildes spekulatives Investieren wo viel Phantasie eine Rolle spielt.

Ich hab ja ganz vergessen den link zur Sendung zu posten:

https://www.tastytrade.com/tt/shows/what-else-ya-got/episodes/is-buffett-a-tastytrader-07-09-2013

Ja, Premium Selling ist das langweiligste was man sich nur vorstellen kann.

Die meisten scheitern an sich selbst.

Es ist ungeheuer schwierig sein Hirn komplett auszuschalten und nur mechanisch die Wahrscheinlichkeiten zu traden. Vor allem, wenn man dann dauern irgendwo liest, dass bald der große Crash oder die große Rally kommt.

Deshalb mein Tipp:

Niemals Finanznachrichten lesen oder schauen. Schon gar nicht zerohedge

Congratulations @lauch3d! You have completed the following achievement on the Steem blockchain and have been rewarded with new badge(s) :

Click on the badge to view your Board of Honor.

If you no longer want to receive notifications, reply to this comment with the word

STOPDo not miss the last post from @steemitboard: