JuniorDepot - Geldanlage für's Kind

Die Grundidee

Wer ein Kind bekommt und den Weitblick besitzt schon ab der Geburt für die finanzielle Basis des noch kleinen Menschen zu sorgen, steht vor der Frage: WIE?

Da auch ich vor der Frage stand, möchte ich euch ein paar Denkanstöße und Gelerntes aus meinen Recherchen mitgeben.

Bitte beachtet, dass nichts davon eine Anlageempfehlung ist. Es ist nur eine Meinung. Wer etwas nicht mag, darf es gern ignorieren oder darüber diskutieren. Keinensfalls solltet ihr den Beschreibungen blind folgen. Bitte informiert euch selbst und trefft eigene Entscheidungen!

Ich benutze in dem Artikel bewusst Vereinfachungen von Zusammenhängen damit es nicht in Details ausartet. Ich bin mir bewusst, dass man an vielen Stellen deutlich mehr in die Tiefe gehen kann. Wenn euch etwas speziell interessiert, gebt mir einfach Feedback in den Kommentaren. So kann ich in Folgeartikel darauf eingehen.

Annahmen für den Artikel

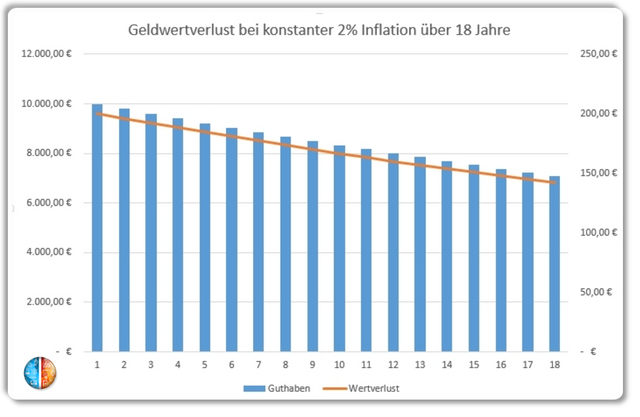

Um alles etwas anschaulich zu gestalten, nehmen wir eine beliebige Sparsumme von 10.000€ an. Eigentlich ist die Zahl vollkommen egal, ihr könnt die "Sparsumme" im Kopf zehnteln oder verzehnfachen. Die Prinzipien bleiben die gleichen.

Inflation vs. Geldanlage

Die einfachste und erste Idee ist meist Geld auf ein Sparkonto einzuzahlen. Aufgrund der Inflation und der aktuellen Niedrigzinsen ist das aber vielleicht nicht die beste Idee.

Historische Inflationsraten

Vereinfacht könnte man eine Inflation von ca. 2% pro Jahr annehmen. Wenn ich heute 10.000€ unverzinst liegen lasse, entspricht das in 18 Jahren der Kaufkraft von ca. 7100€.

Ich runde die Zahl, da es hier nicht auf die Kommastelle ankommt. Keiner kann die Zukunft vorhersagen. Keiner weiß, wie hoch die Inflation sein wird oder wie die Verzinsung tatsächlich über den Zeitraum ist.

Es soll nur deutlich werden: Einfach unverzinst auf ein Konto legen bedeutet, dass in 18 Jahren vermutlich über 25% der Summe (Kaufkraft) einfach von der Inflation aufgefressen wurden.

Chancen / Risiko Abwägung

Die Frage ist nun also: Was tun?

Ich muss das Geld besser verzinst anlegen, als die geschätzte Inflationsrate (2%/Jahr). Das heißt aktuell fallen Girokonten, Tagesgeldkonten und Festgeldkonton sofort raus.

Ein Anlagehorizont von mindestens 18 Jahren ist gar nicht so schlecht. Da könnte durchaus mehr drin sein als nur die reine Werterhaltung. Wie immer spielen Risiko und Chancen die Hauptrollen. Je höher die Chancen sind desto höher ist auch das Risiko.

Ein extremes Beispiel wäre, wenn ich auf die Idee käme einfach alles in Bitcoins zu investieren. Die Chance, dass nach 18 Jahre ein Vielfaches zurück kommt ist hoch. Aber genauso ist das Risiko, dass alles weg ist, sehr hoch. Eine beliebige Kryptowährung ist also für das Ziel, sein Kind in 18 Jahren finanziell nicht mit leeren Händen in die Welt zu schicken nicht besonders geeignet.

Einzelaktien wären eine Stufe darunter. Auch hier ist auf 18 Jahre deutlich mehr als der Werterhalt drin, aber genauso ein Totalverlustrisiko. Nur sind die Wahrscheinlichkeiten in beide Richtungen geringer.

Es wäre ideal das Geld auf möglichst viele Schultern zu verteilen und dabei möglichst wenig Kosten zu haben. Nicht auf ein paar Aktien zu setzen, sondern auf viele, weltweit verteilte Aktien. So könnte man Risiko (und Chancen) streuen und starke Schwankungen werden abgemildert. So werden aus 10.000€ ganz sicher nicht 1.000.000€, aber auch keine 0€. Die Chance, dass am Ende des Anlagehorizonts noch mindestens die Sparsumme da ist, ist ziemlich hoch.

Realisieren lässt sich das über ETFs, die bei geringen Kosten einen Index abbilden. Das heißt anstelle von Einzelaktion kauft man über das Finanzinstrument ETF ein Abbild eines ganzen Indexes. Dabei ist es vielleicht sinnvoll mehrere verschiedene ETFs zu kombinieren.

Die Idee hat noch 2 Schwächen:

- Woher die Summe von 10.000€ nehmen? Kann man rumliegen haben, muss man aber nicht.

- Wenn alles auf einmal investiert wird ist der Zeitpunkt ein extremer Chancen-/Risiko-Punkt und den bewusst richtig zu wählen ist aussichtslos. Wenn das jemand könnte, wären Märkte nicht effizient.

Es ist aufgrund des Timingproblems sinnvoll die Summe X in Teilen zu investieren. Dadurch stellt sich ein Cost-Average-Effekt ein.

Einfach gesagt: Wenn wir immer den gleichen Anteil der Summe in gleichen Zeitabständen investieren, ergibt sich ein Durchschnitt. Wenn der Kurs steigt / Anteile mal teuerer sind, bekommt man weniger Anteile und wenn der Kurs fällt / Anteile günstiger sind, bekommt man mehr Anteile.

Wenn wir als Beispiel mal den DAX seit 1959 betrachten, können wir einen beliebigen Zeitpunkt - egal wie ungünstig - auswählen und dann 18 Jahre später drauf schauen. Es geht auf und ab, teilweise schwach, teilweise stark - aber mit einem langen Anlagehorizont sah es bisher immer gut aus. Und 18 Jahre sind noch nicht wirklich lang.

Übergang

Nach diesem vereinfachten Überblick, stellt sich nun die praktische Frage:

Wo kann ich das beste Depot für's Kind einrichten. Was ist überhaupt das Beste? Wovon hängt das ab? Was sind meine Anforderungen?

Anforderungen

- Ein Depot, welches direkt für das Kind eröffnet werden kann.

- Möglichst breite Auswahl an ETFs

- Möglichst geringe Mindest-Sparplan-Raten

- Möglichst geringe Gebühren (Ordergebühren, Einrichtungsgebühr, usw..)

Broker-/Depotauswahl

Wer bietet überhaupt ein JuniorDepot an?

Es gibt noch weitere Anbieter (siehe Quellen). Damit es aber übersichtlich bleibt, möchte ich mal nur diese 3 bekannten Broker vergleichen. Primärinteresse ist eine Ausführung mindestens eines monatlichen Sparplans mit 25€. Sekundär könnten extra Ordern außerhalb des Sparplans interessant sein.

| Anforderung | Comdirect | Consorsbank | Ing-Diba |

|---|---|---|---|

| Depotgebühr | kostenlos (mit Sparplan) | kostenlos | kostenlos |

| Sparplanausführung | 1,5% | 1,5% | 1,75% |

| Mindest-Sparplan-Raten | 25€ | 25€ | 50€ |

| Gebührenfreie ETFs | über 200 | über 400 | 0 |

| Ordergebühren | Grundgebühr 4,90€ + 0,25 % Provision, Min: 9,90€, Max: 59,90€ | Grundgebühr 4,95€ + 0,25 % Provision, Min: 4,95€, Max: 69,00€, vom 18. bis zum 27. Geburtstag handeln Kunden bei Orders bis 1.000€ zum Vorzugspreis von 4,95€ pro Trade. | 9,90€ |

Die kostenlos zu besparenden ETFs können sich jederzeit ändern. Alle Angaben können sich in der zwischenzeit schon geändert haben. Bitte prüft alles selbst nach, bevor ihr Entscheidungen trefft! Mit dem hier gegebenen Bild habe ich mich für die Consorsbank entschieden, da es die meisten kostenenlosen ETF-Sparplänge gibt und die sonstigen Ordergebühren geringer sind als bei den anderen 2 Anbietern.

Quellen

Hier sind alle Quellen, die ich kurzfristig vor der Erstellung des Artikels gelesen habe. Eigentlich gehören noch viel mehr langfristige Quellen (Blogs, Podcasts, ...) dazu, aber dann würde die Liste länger als der Artikel :)

- https://www.extra-funds.de/vorsorgen-mit-etfs/etf-sparplan/ing-diba-etf-sparplan-angebot-im-test/

- https://www.extra-funds.de/vorsorgen-mit-etfs/etf-sparplan/comdirect-etf-sparplan-angebot-im-test/

- https://www.extra-funds.de/vorsorgen-mit-etfs/etf-sparplan/consorsbank-etf-sparplan-angebot-im-test/

- https://www.sparkonto.org/depotwechsel/comdirect-junior-depot/#kosten-depot

- https://www.sparkonto.org/depotwechsel/consorsbank-sparplan/

- https://www.onlinebroker.net/junior-depot-vergleich/

- https://elternfinanz.wordpress.com/2017/06/26/consorsbank-gegen-comdirect-wer-gewinnt-beim-junior-depot/

- https://www.finanzwesir.com/blog/etf-sparplan-kind

- https://www.udongo.de/depotkonto/43-depotkonto-ratgeber/250-kinderdepot-depot-fuer-minderjaehrige-im-vergleich.html

- https://www.extra-funds.de/vorsorgen-mit-etfs/etf-sparplan/

Fazit

Wenn man sich anschaut, wie gering die Aktionärsquote in Deutschland überhaupt ist, könnte man auf den Gedanken kommen, dass private Haushalte kaum in Aktien investieren.

Die Entscheidung kann jeder für sich treffen. Der wichtigere Gedanke des Artikels ist: Es könnte eine gute Idee sein für sein Kind finanziell vorzusorgen. Das fällt umso leichter desto früher man anfängt.

Viele Leute geben 25€/Monat und mehr für ein Handy(-Vertrag) aus. Da sollte es auch möglich sein, 25€ für sein eigenes Kind zu sparen. Selbst wenn man die 25€ nur hinlegt und durch die Inflation mindern lässt, ist das immer noch mehr, als wenn man gar nichts tut.

Es gibt allerdings noch eine Sache die viel wichtiger ist, als dem Spross mit einem gewissen Alter die Summe X in die Hand zu drücken. Wenn er/sie bis dahin nicht gelernt hat damit umzugehen, hätte man das Geld auch ins Lagerfeuer legen können.

Guter Artikel. Der letzte Satz ist da sehr wichtig: Wenn das Kind dann mit 18 das Geld nimmt und in einem Party-Wochenende verprasst, dann war alles für nichts :)

Ich werde für mein Kind keine solche Anlage machen, ich werde versuchen ihm alles auf dem Weg zu geben, dass er dann mit 18 für sich selber sorgen kann.

Ehe dieser Artikel für mich relevant sein wird, hat sich garantiert schon wieder alles verändert... Dennoch gut für die, bei denen das gerade Thema ist.

Aber auf jeden Fall werde ich nicht mein ganzes Geld zum Fenster rauswerfen, was ich dann von meinen Eltern bekomme.

Ich habe heute noch einen interessanten Artikel dazu gefunden:

http://finanzglueck.de/etf-sparplan-kinder/

Und ein ebenfalls interessantes kurzes Video dazu: