小賭怡情,大賭李嘉誠 - 你和保險公司的賭局

不論是在內地,香港或台灣,保險產品的需求是很大的。而近年,內地人來香港買保險有上升的趨勢,那究竟這是一個好還是不好的投資呢?

你和保險公司的賭局

你看到這標題,你會跟我說你沒有在賭,保險公司的分紅也是清楚說明。平均一年 6% ,我們大家一起把財產都放進去,不是都變李嘉誠嗎?

事實上,保險公司只是一個另類的合法賭局,只是你的獲勝機會比在賭場更少。

產品說明

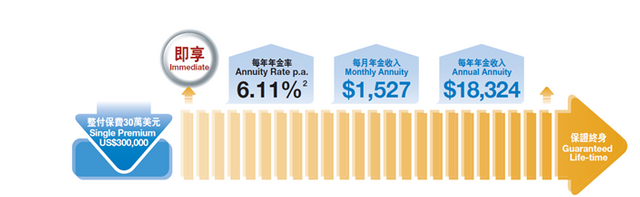

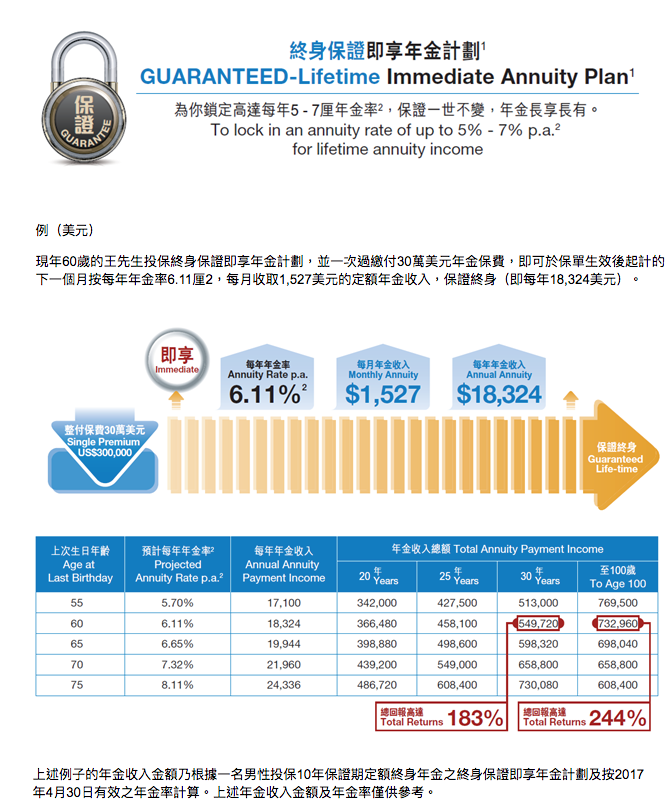

我隨意在網路上找了一個保險產品加以分析,但是技巧也可以用到其他類似的年金或分紅型的保險產品。

總結一下上圖,大概關鍵字為

- 保費投資為300,000美元

- 終身保證

- 6.11% 年回報,總回報為183% 或 244%

故事很動人吧,平均每年6.11%回報,連專業投資人也會感覺望門興嘆吧。

陷阱!!! 魔鬼在細節中。

其實真正的關鍵是終身保證,它只是在保證你每年有6.11%回報,但是十年後不幸你離開了世界,這保險便自動取消了。

所以假設你十年後便離開,你拿回來的只有 $18,324*10 = $ 183,240。 這相比你當初投入的 $300,000,虧了十多萬呢!!!

自己DIY 創造一個更好的年金產品

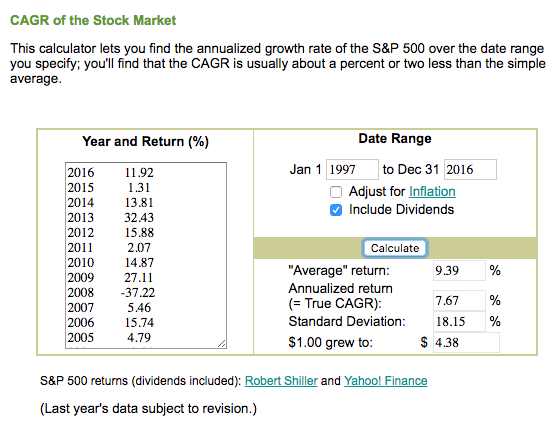

在金融圈工作長了,發現越簡單的產品其實越好,因為它的費用一定最便宜。其中我最喜歡的便是指數型的證券 (ETF)。

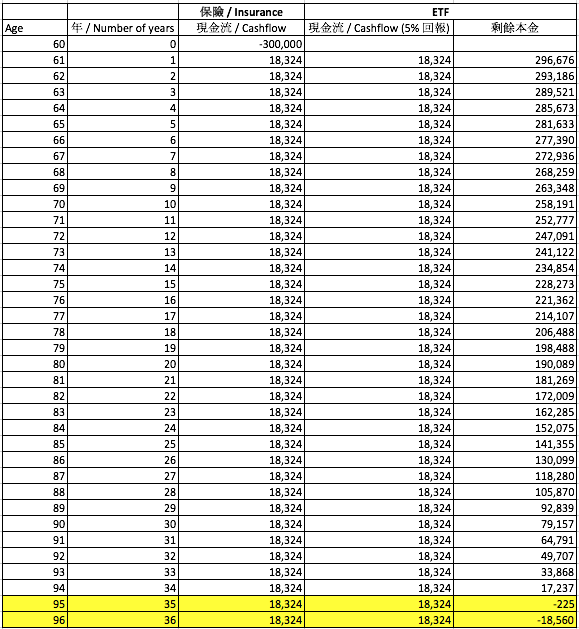

如果我們用同樣的 USD 300,000 用來買 S&P 500 的指數證券,假設每年我們的回報是5% (從下圖看,其實算是保守的預測)。

而每年產生出 USD 18,324的現金流 (跟上述的保險產品一樣,其中一部份的現金流會用賣證券代替。)。得出的結果如下:

- 證券會在你95歲的時候變成負數。

- 意思是你如生存超過95歲,便成功贏了保險公司這賭局

- 活超過 95歲的機會率 是 5.8% (https://www.ssa.gov/oact/STATS/table4c6.html)

這樣你仍然會買嗎?當然有非投資型的保險還是很值得買的(如生命保障,醫療保障,財產保障等。)

這些投資保險相連的計劃總不化算 一定要分開做

也有可能比較划算,如果你基金經常要更換或在保險改價格之前,但是這個是比較難的題目。。

香港人嗎? 沒想到保險的回報率那麼低,什至是負回報. 其實有多餘錢都係投資好D. 保險都係被人搵笨

香港人嗎 > 是的 :)

非投資型的保險產品還是不錯的, 因為價格便宜,也可以得到一定保障。

我都係20歲既後生仔,都未咁快諗到各投資產品.最近跟朋友在留意crytocurrency.

岩岩睇你其他post 想問下點樣聯絡 @someone ?

可以在這裡看到參加辦法 :)

https://steemit.com/cn/@someone/4uufa-and

唔該哂

Congratulations! This post has been upvoted from the communal account, @minnowsupport, by wilkinshui from the Minnow Support Project. It's a witness project run by aggroed, ausbitbank, teamsteem, theprophet0, and someguy123. The goal is to help Steemit grow by supporting Minnows and creating a social network. Please find us in the Peace, Abundance, and Liberty Network (PALnet) Discord Channel. It's a completely public and open space to all members of the Steemit community who voluntarily choose to be there.

If you like what we're doing please upvote this comment so we can continue to build the community account that's supporting all members.

不錯的文章啊! 我平時跟別人解釋的時候都會說「保險就像賭博」

但似乎精算師們就很不喜歡這個比喻了

https://www.facebook.com/permalink.php?story_fbid=1481507401910637&id=836637239730993

我認同他的觀點,因為本來就是一個生意,但如果我們自己可以做一個商品比它們的好,也為什麼要交第三者管理。

所以我是支持買非投資性質保障,因為在其他地方買不到,而且不算貴。 :)

很久以前已經有朋友告誡過我,要買保險就只可買純保險的計劃。有投資成分的一概是騙人的。自己把多付的保費拿去投資回報會更高。

保險還是有優點,如果你不是有紀律的人,還是可以幫助存錢。。

不要求回報的話是OK的

回報可要數十年算的,因為提早提錢會被保險公司罰錢的 :(

好文阿。

確實如果是individual investors 投資ETF是最佳方式,在相對低點買進,定期定額。

要投資個股一定的資訊,要問到公司、同業、產業上下游資訊,要不然就跟賭博一樣。市場上的新聞報告很多都是騙人的雜訊。

價值投資者巴菲特也是推ETF,對散戶最佳投資策略就是買ETF,費用又最低。

只能說保險公司不是慈善事業,開公司第一件事就是要賺錢。

保險商品是提供保障,而不買來想來賺錢。

If you give me $300k, I'll make you more than that each year as my investor. Let's go!

This post is so useful!! and concise! Definitely better to use our money to invest in blue chips/good stocks than investing in savings insurance plans!!