ICO 模式分析 (翻译自 Analyzing Token Sale Models --Vitalik Buterin)

原文链接 http://vitalik.ca/general/2017/06/09/sales.html

文章中提到的 token 知识为了说明一些模式,并非作者对一些 token 看好或者不看好,很有可能某一种币其实就是一坨屎 但是这个币的发行机制却有一些很有趣的地方。

过去几个月里我们在 token 的发行模式上看到了很多新的变化。2年之前,事情比较简单,有可能是固定价格固定数量的token,很多情况下很快就销售完毕, 还有可能有不设上限的发型,用户想要多少就发多少。现在这个绣球有了爆发式的增长,无论是在真实世界中的应用还是理论层面。

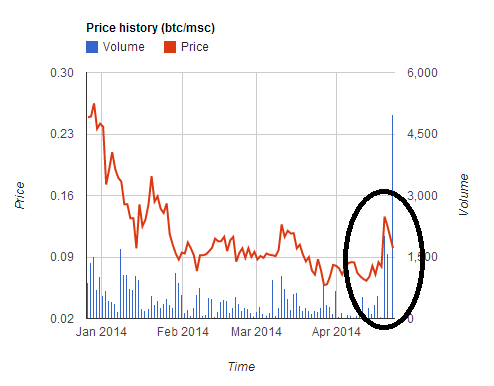

Maidsafe

Maidsafe 在5个小时内融了 $7m,但是它们在接受的币上除了点问题(给了 MSC一个优惠)。这导致了 MSC 在短时间内相对比特币来众筹只有一半的成本,很多用户在这种情况下卖出 BTC 买入 MSC 带来了 MSC 的一波暴涨,但这个暴涨显然不可持续,在众筹结束后有 30% 的下跌,对于买入 MSC 但是没能赶上 ICO 的用户承担了这些损失。

这次众筹还有之后的比如 WeTrust 和 TokenCard, 给我们上了一课,代币发行如果接受多种货币,一定不能用 fixed exchange rate, 这很危险也很不负责任。

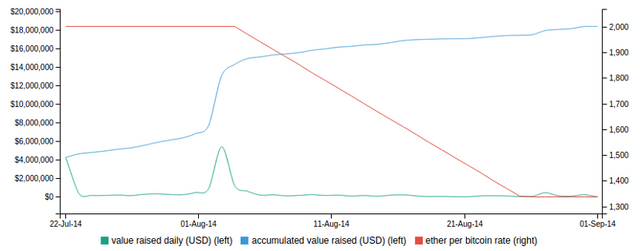

Ethereum

Ether 的众筹是 uncapped 的, 持续了 42天,在最初的14天里是 1BTC 兑换 2000 ETH, 之后 ETH 的价格几乎线性的上涨,直到最后结束时,价格为 1BTC 兑换 1337ETH.

eth price chart

几乎每一个 uncapped 发行都被人指责贪婪 (我不太认同这点,之后会说到),当然还有一些其他的批评, 这种发行会给参与者很大的不确定性,到底这种token 价值几何。比如我们拿最近众筹的 Bancor 来说,如果代币数量是确定的,很多人会花 $10,000,比如大概这个价钱可以买到全网 1% 的 Bancor, 但是很多人不会愿意出手购买 5000 个 Bancor 如果我根本就不知道到底会发行多少 Bancor, 比如 50000, 或者 500 million.

有一个很有趣的情况,就是在 Ethereum 发行的时候很多用户选择在第14天出手,因为这个时候是最后一天有优惠的机会但是同时也是风险最小的时候, (越晚出手不确定性越少)。 这种情况在这种模式的发行中很容易出现,如果有更好的方案解决这个问题当然是很好的。

BAT

在 2016 到2017 年初期的时候,capped sale 是更加流行的一种方式,Capped sale 的问题是很多时候想要购买的人过于多,最开始的时候还需要几个小时才能卖完,之后速度开始迅速加快。一血2分钟完成了 $5.5m 的销售,这个情况延续到了 BAT 在30 分钟完成了 $3.5m 的销售。

这次众筹在两个block就宣告完成,还有更惊人的数字:

手续费总计 70.15 ETH (超过 15,000 美元), 最高的一笔交易手续费达到了惊人的 $6,600

只有 185 比购买宣告成功,同时 10,000 比申购宣告失败

Ethereum 链负荷被打满3个小时。

这里我们就能看到 capped sale 的弊病,当出现抢购的情形时,急于抢到 token 的人会尝试尽量用更高的交易手续费,大量的手续费会进入矿工的腰包,更麻烦的事情是,当大矿工掌控交易权力是有可能直接发起交易买到市场上所有的token。

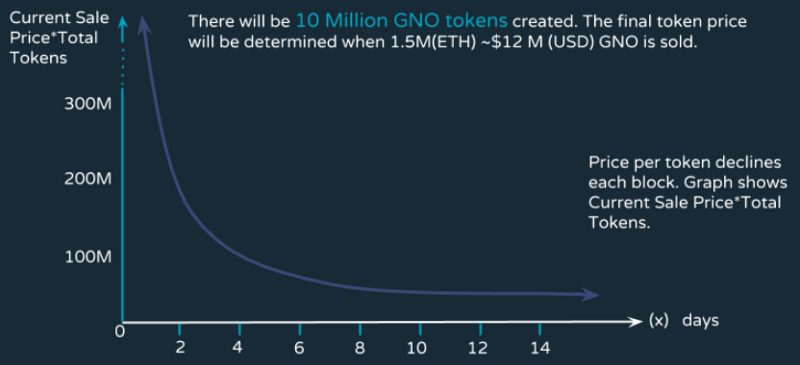

Gnosis

Gnosis 的发行试图用一套机制来解决上面的各种问题,the reverse dutch auction. 简单解释来说就是一种变种的 capped sale, 加入了一种机制,capped sale 目标被 hit 的越早,购买者能拿到的share 越少,如果第一天众筹目标就达到了,那么只有 5% 的 token 会被分给购买者,剩下的鬼 Gnosis team 所有,如果第二天才达到众筹目标,那么就是 10%, 以此类推。

大家也许就可以看懂这个机制的目的,如果你在时间 T 购买,那么此时你下单时刻 token 的总价值最多是 1/T。

Gnosis valuation chart

这个设计的目的很简单,对于一个理性的投资者来说,他不会在 sale 开始的时候就下单,因为此时可能承担很大的风险,而是会等到时间T 增大,也就是响应的 V 超过自己对市场价值预估的时候才开始下单。

这个时候会出现两种可能的结果:

还没有等到对应的市值超过 V 的时候众筹就结束了,这个时候你会很高兴,因为你没有参与一个你自己认为不合理的众筹

等到市值达到 V 的时候众筹依然没有结束,这个时候你也会比较高兴,这是个 good deal.

事实是上述机制中的假设出了问题,假设中的理想投资者被大众的恐慌情绪所取代,很多人根本不去看估值儿直接在刚刚开始的时候就下单,结果是 Gnosis 只是在固执 $12.5 估值的时候卖掉了 5% 左右的token。

这些所有的事实都进一步印证了这完全是个不理智的市场,人们根本就不会在进行巨额投资之前理性的思考,其实也就是说,这些投资者需要被浇一盆冷水。

而事实是,即使是在这样不理性情况下完成的ICO,Gnosis依然在ETH 价格暴涨的时候对ETH从1 Gnosis 兑 0.6ETH 涨到了 0.8 ETH。

发生了什么?在Gnosis开启ICO 之前,它们同意锁定90% 的Gnosis token, 这时从一个投资者的角度来讲,被锁定的coin 无法影响市场也就是和没有一样。Steem 和 Zcash 也在不同的时候遇到了同样的问题。

但是,一年不是永远,锁定的币终究可能会流入市场除非你相信Gnosis团队不会砸盘,或者可能会因为 GNO 价格的原因永久锁定一些 token。

加密货币市场一定程度上出现了一个奇怪的泡沫,很多根本就没有任何名气的代币也可以轻轻松松的达到超过百万美元的市值。

但是很多时候回头看发现这些不理智的人并没有作出糊涂的决定,因为这些人恰巧赶上了一波从2015年初开始的泡沫。

放下泡沫的事情不提,Gnosis 虽然有一年的锁定期,但这些锁定资金终究会解冻,这时候这些Gnosis 的持有者就会面临一个类似于中央银行的控制机构。

详述问题所在

那么什么样的机制才算是一个好的发行机制?可以先看一下现有系统中的问题之后列出一个我们想要的一些特性。

比如:

- 确定的估值,就是你拥有的token 大概占有整个网络的比例

- 参与成功率,也就是说如果确定参与应该有一定的成功率参与成功

- 筹款需要有个上限,不应该过于贪心

- 不要有类似于中央银行的组织, sale 结束的时候参与者应该拿到一个足够大的share

- 有效性, sale 不应该产生过多的经济学中的无效率

听起来不错?不过问题开始变得有趣,1 和2 不能同时满足,而且除非有非常聪明的技巧,3,4,5 也无法同时满足。

第一个困境很容易说明,假设你的ICO有个上限比如是 100M, 但是如果有人投进来 101M,显然就会失败。 第二个困境稍微难解释一点,如果满足条件四,意味着你卖出的币的价值大概和总市值很大程度上成正比,如果满足条件3, 一位着价格大概有个上限,这个时候会出现币的实际价值超过了价格,这时候会出现一些问题,token 很难抢,或者会出现一些类似于黄牛倒票的行为,都产生了经济学中的无效率。

未完待续

译者记:

最近的ICO 相比文章中说到的几个看起来是更加的妖,比如 status 各种朝发,到最近的eos,感觉还是得多多研究ICO 的机制,防止被骗,而且理性投资,一定会有一个点,ICO 泡沫会破裂,投资注意风险

你的文已看完,我已申请关注了,我也写了第一篇文,有空请阅下~

个人认为NEVERDIE ICO 也不错,在我个人热帖里,Neverdie.com