암호화폐시장에서의 차익거래

1.

최근 몇 달사이에 암호화폐 트레이딩을 하는 분들은 만났습니다. 이메일로 연락이 와서 이런저런 이야기를 나누었습니다. 어떤 전략으로 매매를 하는지 자세히 이야기를 나누지 않았지만 큰 틀에서 보면 '차익거래(Artbitrage)'입니다. 차익거래를 사전적으로 정의하면 아래와 같습니다.

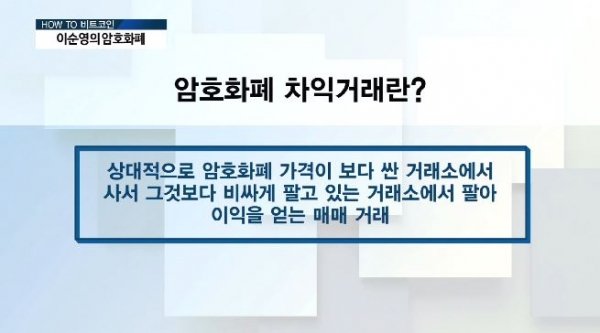

차익거래(差益去來, Arbitrage) 또는 재정거래란 서로 다른 두개 이상의 시장에서의 가격 차이를 이용하여 수익을 내는 거래를 말한다.

여의도에서 차익거래라고 표현하지만 한동안 암호화폐시장에서는 재정거래라는 단어를 쓰기도 하였습니다. 김치프레미엄논란이 있을 때입니다. 여의도에서 가장 유명한 ELW 스캘핑도 차익거래입니다. 진입장벽이 높아 보이지만 기술적인 뒷받침을 받으면 무척 단순합니다. 암호화폐시장에서 가능한 차익거래는 어떤 것들이 있을까요?

가장 대표적인 것이 거래소간 차익거래입니다. 대표적인 것이 김치프레미엄을 이용한 차익거래입니다. 한국내의 거래소가격이 외국보다 2~30% 비싼 것에 착안한 모형입니다. 실제로 어느 정도의 수익을 냈을까요? 김치프레이엄을 분석한 Arbitraging the KimChi premium with Bitcoin입니다. 실거래 데이타를 얻을 수 없는 한계때문에 정확한 분석으로 나아가지 못한 한계를 가집니다.

[gview file="http://www.smallake.kr/wp-content/uploads/2018/07/Thesis-Mikael-Nagy.pdf"]

위 논문중 자주 등장하는 단어가 자본통제입니다. 한국거래소와 해외거래소의 차익거래를 하려고 하면 FIAT통화가 움직여야 합니다. 그런데 FIAT통화는 외환관리법으로 규제받기때문에 불법적인 방법이 등장합니다. 김치프레미엄 절정기때 중국자본의 유입과 유출이 논란이었던 이유입니다. 개인적으로 국가간의 차익거래는 가격에 의한 차익기회보다 제도에 의한 차익기회가 더 크다고 생각합니다. 공정거래와 관련한 제도를 갖추지 못한 때 해외자본이 여의도에서 활개를 칠 수 있었던 이유도 규제차익입니다. 지금 거래소간 차익거래를 생각한다고 하면 제도상으로 회색지대를 찾을 수 있는 국가와 거래소를 찾는 것이 시작입니다.(^^)

규제를 이용한 차익거래, Regulatory Arbitrage

다음으로 가능한 차익거래는 암호통화와 암호통화파생상품간의 차익거래입니다. CME와 CBOE가 사장한 Bitcoin 선물을 대상으로 한 차익거래가 가능합니다. 그런데 문제가 있습니다. 엄격한 규제를 받고 있는 금융시장과 규제밖, 혹은 금융규제와 다른 규제에 있는 암호화폐시장사의 차이입니다. 파생상품을 거래할 때 가장 중요한 것이 청산결제입니다. 여러가지 이유로 암호화폐에 대한 청산결제가 이루어지지 않는 경우가 발생할 가능성입니다. 이 때문에 월스트리트의 금융회사들이 미적미적거리는 이유입니다. 같은 이류로 CoinBase가 기관투자자용 결제기관을 설립하여 기관투자자서비스를 추진하는 원인입니다. 결국 전략의 문제가 아니라 금융시스템의 문제가 우선 해결되어야 합니다. 사실 이런 상상도 한국에서는 불가능합니다. CME가 상장한 비트코인 선물을 한국 투자자들이 접근할 수 없기때문입니다.

마지막으로 가능한 차익거래는 이종화폐간 거래입니다. 처음 암호화폐거래소가 등장했을 때 거래상품은 FIAT통화를 기준통화로 하고 암호화폐를 거래통화로 합니다. 예를 들면 KRW/BTC, KRW/ETH입니다. 한국은 원화 시장, 미국은 달러 시장이었습니다. 그러다가 암호화폐를 기준통화로 하는 상품이 등장하였습니다. 예를 들면 BTC/ETH, BTC/BCH와 같은 비트코인시장입니다. 다른 통화시장도 있습니다. ETH/BTC, ETH/BCH입니다. 이더리움시장입니다. 이종화폐간 거래를 같은 거래소에서 할지, 여러곳의 거래소를 놓고 할지에 따라 다양한 모델이 나올 듯 합니다.

이상의 어느 경우이든 중요한 점은 거래비용입니다. Transaction Cost이 기본으로 하여 예상모형을 만들어야 하지 않을까 합니다.

The math behind cross-exchange arbitrage trading

영국의 유명한 London School of Economics & Political Science (LSE)의 Igor Makarov는 이상과 같은 다양한 차익거래를 수학적인 모형으로 분석하는 논문을 발표하였습니다. Trading and Arbitrage in Cryptocurrency Markets인데 Argbitrage Index를 만들어서 분석하였습니다.

We construct an arbitrage index to show the maximum deviations in the price of bitcoin versus USD at different intervals. The index is calculated each second (each minute in the beginning of the sample), as the ratio of the maximum price of bitcoin on any exchange to the minimum price of bitcoin on any other exchange where bitcoin is traded. On an average day the arbitrage index is 1.05 in 2017. But there are several months where the arbitrage index shoots up to 1.5. For example, in December 2017 and January 2018 there were more than 15 days, where the maximum difference in bitcoin prices across exchanges was more than $3000.

[gview file="http://www.smallake.kr/wp-content/uploads/2018/07/SSRN-id3171204.pdf"]

그러면 차익거래를 시스템을 어떻게 구현할 수 있을까요? Buy vs Build입니다. Buy를 하고자 한다면 ZeroAOS와 같이 서비스를 이용하시는 것도 방법입니다.(^^) 아래는 Build를 하고자 하는 분들을 위한 참고자료입니다. 물론 이론적인 논문입니다만 개발자로써 가지고 있는 기술적인 능력을 기초로 해석하고 재설계하면 도움이 되리라 생각합니다. 개인적으로 국내 플랫폼들이 TCP/IP를 이용하는 경향이 많은데 해외거래소까지 고려한다면 FIX 혹은 Websocket를 기반으로 설계를 해보시면 좋겠습니다.

Arbitrage Trading Systems for Cryptocurrencies. Design Principles and Server Architecture

[gview file="http://www.smallake.kr/wp-content/uploads/2018/07/04-pauna.pdf"]

차익거래는 아니지만 자동매매시스템 설계와 관련한 박사논문입니다.

[gview file="http://www.smallake.kr/wp-content/uploads/2018/07/masterthesis_Victor-Revuelta.pdf"]

마지막으로 소개할 논문은 Model-based pairs trading in the bitcoin markets입니다. 암호통화를 기준으로 포트폴리오를 구성하여 매매하는 방법을 다루고 있습니다.

We propose an optimal dynamic pairs trading strategy model for a portfolio of cointegrated assets. Using stochastic control techniques, we compute analytically the optimal portfolio weights and relate our result to several other strategies commonly used by practitioners, including the static doublethreshold strategy. Finally, we apply our model to a bitcoin portfolio and conduct an out-of-sample test with historical data from three exchanges, with two cointegrating relations.

[gview file="http://www.smallake.kr/wp-content/uploads/2018/07/Modelbasedpairstradinginthebitcoinmarkets.pdf"]

Posted from my blog with SteemPress : http://www.smallake.kr/?p=26265