Jak policzyć podatki od kryptowalut w Polsce

Nawet stratne transakcje w USD z punktu widzenia fiskusa mogą być zyskowne.

Z US rozliczamy każdą transakcję w PLN. Wszystkie nasze operacje na zagranicznych giełdach trzeba przeliczyć po kursie średnim NBP z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu. Nikogo nie obchodzi, że nas interesuje tylko zysk w USD w perspektywie kilku lat i przez ten czas zamierzamy obracać tym samym kapitałem USD.

Przykład

Załóżmy, że przeprowadziliśmy w ciągu roku 2 transakcje. W pierwszej zakup BTC za 1000 USD (kurs w momencie transakcji 1 USD=3,6 PLN), w drugiej sprzedaż zakupionego BTC za 900 USD (kurs w momencie transakcji 1 USD=4 PLN). W rezultacie osiągnęliśmy stratę 100 USD, ale nie dla US :

1000 $ x 3,6 PLN/USD = 3 600 PLN

900 $ x 4,1 PLN/USD = 3 690 PLN

3690 PLN – 3600 PLN = +90 PLN

Zamiast straty 100 USD mamy do opodatkowania zysk 90 PLN! Fiskusa nie obchodzi fakt, że kurs PLN może ulegać wahaniom nawet, gdy kilka dni po naszej stratnej transakcji kurs USD spadł z powrotem w okolice 3,6.

Sprzedając coś na zagranicznej giełdzie żeby osiągnąć większy zysk czasem opłaca się poczekać nie na lepszy kurs BTC ale na lepszy kurs USD/PLN.

Absurd!

Wszystkie osoby jakie znam które zainwestowały w kryptowaluty regularnie chwalą się o ile to już % udało im się powiększyć swój kapitał.

Jednak nikt nigdy nie wspomina o tym, że te wyniki nie uwzględniają podatku. Bądźmy fair wobec znajomych i mówmy im całą prawdę. Zamiast mówić "zarobiłem 50 000 zł" powinniśmy powiedzieć "zarobiłem 41 000 zł"

(to już jest po opodatkowaniu). Tak, taki wynik brzmi trochę gorzej, ale jest ciągle imponujący. Nie wiem jak was, ale mnie strasznie drażni, gdy ktoś się przechwala a jednocześnie nie jest to zgodne prawdą.

Tylko jak policzyć te podatki?

W Polsce mamy dwa progi podatkowe, które uwzględniamy w zależności od naszego dochodu:

- pierwszy próg podatkowy - 18% do kwoty 85 528 zł,

- drugi próg podatkowy - 32% powyżej kwoty 85 528 zł.

Jest też żenująco niska kwota wolna od podatku 3 091 zł przy dochodzie powyżej 11 000 zł.

Dla uproszczenia przykładu nie będę uwzględniał w obliczeniach kwoty wolnej od podatku i różnych ulg, jakie moglibyście zastosować.

Słowniczek pojęć:

- Dochód to przychody minus koszty uzyskania przychodu.

Możemy także dokonać podziału dochodu na:- dochód brutto, czyli przed opodatkowaniem,

- dochód netto, po opodatkowaniu.

"Dochodem ze źródła przychodów,... ....jest nadwyżka sumy przychodów z tego źródła nad kosztami ich uzyskania osiągnięta w roku podatkowym. Jeżeli koszty uzyskania przekraczają sumę przychodów, różnica jest stratą ze źródła przychodów." (art. 9 ust. 2 o podatku dochodowym od osób fizycznych)

- Przychód, czyli kwota, jaką uzyskaliśmy z odpłatnego zbycia różnych rzeczy w naszym przypadku praw majątkowych (kryptowaluty)

- Koszty uzyskania przychodu to wydatek, jaki ponieśliśmy w celu uzyskania przychodu lub utrzymania źródła przychodów. Czyli kwota zakupu krytowalut

Przykład

Na potrzebę naszego przykładu załóżmy hipotetyczną sytuację z fikcyjnym kursem:

- Okres: Styczeń 2018 – grudzień 2018

- Kwota zainwestowana 10 000zł

- Kryptowaluta, na której będziemy dokonywać transakcji: Ethereum (ETH)

- Sposób inwestycji: traktujemy to, jako hobby, więc transakcje wykonujemy sporadycznie w kluczowych momentach. Z racji obowiązków rodzinnych i pracy zawodowej nie mamy czasu śledzić innych altcoinów

- Fikcyjny kurs: w ciągu roku dwa razy mocno rośnie do góry by po wzroście szybko się załamać. Po każdym krachu wiadomości z rynku sugerują, że to już koniec rynku krypto.

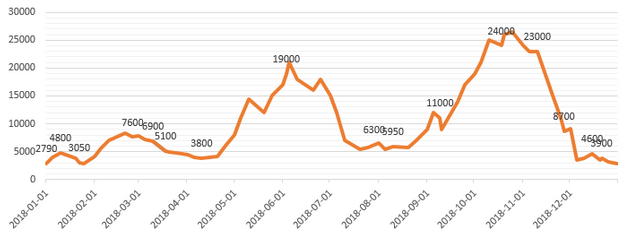

Zestawienie operacji

| Operacja | Kwota w PLN | Ilość ETH | Cena ETH (zł) | Data | Bilans transakcji |

|---|---|---|---|---|---|

| Zakup | 10 000,00 | 3,584229391 | 2 790 | 2018-01-01 | |

| Sprzedaż | 17 204,30 | 3,584229391 | 4 800 | 2018-01-10 | +7 204,30 |

| Zakup | 17 204,30 | 5,640754451 | 3 050 | 2018-01-22 | |

| Sprzedaż | 42 869,73 | 5,640754451 | 7 600 | 2018-02-25 | +25 665,43 |

| Zakup | 42 869,73 | 6,213004902 | 6 900 | 2018-03-10 | |

| Sprzedaż | 31 686,33 | 6,213004902 | 5 100 | 2018-03-18 | -11 183,41 |

| Zakup | 31 686,33 | 8,33850658 | 3 800 | 2018-04-10 | |

| Sprzedaż | 158 431,63 | 8,33850658 | 19 000 | 2018-06-03 | +126 745,30 |

| Zakup | 158 431,63 | 25,14787699 | 6 300 | 2018-07-29 | |

| Sprzedaż | 149 629,87 | 25,14787699 | 5 950 | 2018-08-10 | -8 801,76 |

| Zakup | 149 629,87 | 13,60271528 | 11 000 | 2018-09-09 | |

| Sprzedaż | 326 465,17 | 13,60271528 | 24 000 | 2018-10-18 | +176 835,30 |

| Zakup | 326 465,17 | 14,19413768 | 23 000 | 2018-11-10 | |

| Sprzedaż | 123 489,00 | 14,19413768 | 8 700 | 2018-11-27 | -202 976,17 |

| Zakup | 123 489,00 | 26,84543431 | 4 600 | 2018-12-15 | |

| Sprzedaż | 104 697,19 | 26,84543431 | 3 900 | 2018-12-21 | -18 791,80 |

Podsumowanie transakcji:

Zyski: 336 450,33

Straty: -241 753,14

Dochód: 94 697,19

Podstawowe pytanie jakie może pojawić się tutaj to czy dochód należy liczyć osobno dla każdej transakcji. Tym samym nie będziemy mogli zaliczyć straty do naszych kosztów uzyskania przychodu.

Sprawdźmy jaka wersja jest bardziej opłacalna:

Obliczenia gdy podatek zapłacimy tylko od zyskownych transakcji:

Podatek (18% do 85 000 zł i 32% powyżej):

85 000*0,18 + (336 450,33-85 000) * 0,32 = 15 300 + 80 464,11 = 95 764,11 zł

Podsumowanie inwestycji (Wartość portfela na koniec roku - kapitał zainwestowany - podatek):

104 697,19 - 10 000 - 95 764,11 zł = -1 066,92 zł

Po opodatkowaniu tym sposobem zamykamy rok ze stratą:

-1 066,92 zł

Wynik jest bardzo przykry biorąc pod uwagę że udało nam się zwiększyć 10-krotnie wartość naszego portfela.

Zanim podliczyliśmy podatek pewnie już nie jeden raz przeglądaliśmy otomoto myśląc jakie fajne autko kupimy sobie za 100 000 zł.

Obliczenia gdy uwzględniamy koszty uzyskania przychodu, czyli od dochodu

Podatek od dochodu (18% do 85 000 zł i 32% powyżej):

85 000*0,18 + (94 697,19-85 000) * 0,32 = 15 300 + 3 103,1 = 18 403,1 zł

Podsumowanie inwestycji (Wartość portfela na koniec roku - kapitał zainwestowany - podatek):

104 697,19 - 10 000 - 18 403,1 zł = 76 294,09 zł

Przy takim opodatkowaniu na czysto zarobilibyśmy 76 294,09 zł

Jak widać to w jaki sposób opodatkujemy nasze transakcje jest kluczowe dla wyniku naszej inwestycji: -1 066,92 zł vs +76 294,09 zł. Zgodnie z poprawną definicją dochodu my wybieramy drugą opcję, korzystniejszą dla nas.

Przykład może wydawać się dość absurdalny, bo symulowane wahania kursów były ogromne a decyzje podjęte przez naszego hipotetycznego inwestora nie zawsze idealne.

Jednak chyba nikt nie wątpi, że ten rok będzie wyjątkowy dla kryptowalut: ich popularność rośnie, spodziewamy się kolejnych regulacji w różnych krajach a niepewność na rynku rośnie. Gwarantuje nam to duże wahania cen.

Podsumowanie

- Jeżeli wszystkie transakcje przeprowadzamy na giełdzie gdzie zweryfikowaliśmy nasze konto danymi z dowodu osobistego / prawa jazdy to radzę na bieżąco obliczać, jaki podatek nas czeka żeby na koniec roku żeby zyski nie okazały się zaskakująco niższe.

- Jeżeli uważacie, że podatki płacą tylko idioci to lepiej już teraz przemyślcie czy jesteście wstanie anonimowo wypłacić duże kwoty z giełdy. Przy kwotach powyżej 100 000 zł może nie być to już takie proste i z roku na rok będzie to na pewno coraz trudniejsze. Transakcje powyżej 15 000 euro z racji europejskiego prawa wpadają pod dyrektywę o AML (anti-money laundering). Czyli coraz więcej osób będzie chciało spisać wasze dane osobowe przed przeprowadzeniem transakcji. Jasne zawsze też istnieje alternatywa w postaci localbitcons ale przy dużych kwotach miał bym pewne obawy czy nikt nam ma sprzeda fałszywych banknotów w kilku z paczek po 10 000 zł, jakie otrzymamy z upłynnienia kryptowalut. Czasem jednak warto zapłacić podatek, nawet duży, ale spać spokojnie.

Wszystkie powyższe wywody autora nie należy traktować jako podstawę prawną. Jest to tylko luźny zbiór informacji znalezionych w Internecie, który powinien was skłonić do refleksji czy na pewno poprawnie obliczacie zyski z kryptowalut.

Jeżeli uważacie że gdzieś się pomyliłem to koniecznie napiszcie o tym w komentarzu.

Nie bardzo podoba mi się to twoje wyliczenie. Dwie osoby z którymi rozmawiałem dzwoniły do US i za każdym razem uzyskiwały tą samą odpowiedź: wystarczy podsumować na koniec roku zakupy i sprzedaż kryptowalut, więc nie będziesz mieć żadnej straty bo nie prowadzisz pełnej księgowości ani magazynu i zapłacisz podatek od różnicy z łącznej sprzedaży i łącznych zakupów. Tak samo jest na DG przy KPiR.

Zdaję się że masz rację, a ja zbyt pochopnie wyszedłem z orzeczenia WSA: "WSA. Każda transakcja zbycia nieruchomości jest osobnym źródłem przychodów" i zbyt lekko podparłem się na na "Straty nie kompensują zysków – podatki w funduszach".

Teraz będę musiał naprostować to co napisałem na górze żeby innych nie wprowadzać w błąd. Chwilkę mi to zajmie bo księgowym/prawnikiem nie jestem a "Ustawa o podatku dochodowym od osób fizycznych" nie wygląda przyjaźnie, zamieszane te ustawy są :(

EDIT: Poprawiłem mój artykuł! Teraz powinno być już dobrze :)