Reaktion auf Mintos-Marktsituation

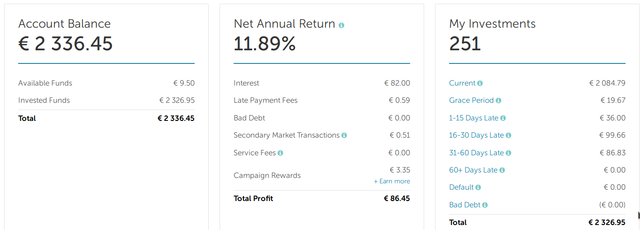

Ich habe ja eigentlich gesagt, dass ich hier erst wieder etwas zum Mintos im September schreiben wollte, da dann eben ein Jahr rum ist und ich niemanden hier mit der aktuellen Zusammensetzung des Depots langweilen möchte. Da momentan aber ein wenig die Diskussionen rund um Mintos hochschlagen, greife ich das Thema doch noch einmal auf und sage wie ich darauf reagiere. Zunächst einmal als Beleg den aktuellen Stand:

Zunächst einmal sollte auffallen,d ass ich bei den Jahreszinsen auf einem guten Weg bin und es geschafft habe, diese durch die Strategieänderung weiter nach oben zu treiben. Mein Wunschwort lag ja bei 12% und ich bin da gar nicht mehr soweit entfernt davon. Wobei man anmerken sollte, dass diese Grenze recht willkürlich gesetzt ist.

Aktuell sieht mein Autoinvest wie folgt aus:

Ich habe die einzelnen Portfolios nun umbenannt in „Long“ und „Short“ Term, da es dies wesentlich besser beschreibt. Ich versuche also zunächst kurzfristige Kredite zu bekommen und gehe erst danach auf die langfristigen über. Dies hat vorwiegend Gründe der Flexibilität.

Wer sehr aufmerksam hinschaut, wird sich vielleicht wundern, dass ich bei den kurzfristigen bereits ab 11% Kredit akzeptiere. Den hier kommen wir zu der eigentlich Änderungen, die in den letzten Wochen massiv an Bedeutung gewonnen hat und eben diesmal nicht von meiner Seite her kommt. Aktuell laufen bei Mintos die Kredite mit hohen Zinsen aus.

Bei den kurzfristigen gibt es momentan gerade einmal 2902 passende Kredite, bei den langfristigen und dem leicht höheren Zinssatz sogar nur klägliche 314, Tendenz stark fallend. Was ist da also los? Ganz einfach erklärt ist es eben kein Spielautomat, sondern ein Geschäft. Je mehr Geld im Umlauf ist, desto günstiger werden die Preise. Je geringer das Risiko, desto geringer die Rendite. Beides ist bei Mintos scheinbar der Fall. Die Anzahl der Investoren hat stetig solide zugelegt und somit gibt es immer mehr Geldgeber. Gleichzeitig fallen immer weniger Kredite aus.

Während zu Beginn rund 30% meiner Kredite im Verzug waren (nicht ausgefallen), sind es nun nur noch 10%. Dadurch das das Risiko sinkt, sinken natürlich auch die Zinsen, da es eine sicherere Geldanlage wird. Oder anders gesagt: Während im letzten Jahr die Geldgeber die Gewinner waren, sind es nun die Kreditnehmer die sich freuen können.

Es ist also absehbar, dass man als Geldgeber auf absehbare Zeit mehr auf Zinsen verzichten muss und die 11% bei den kurzfristigen ist eben meine Reaktion darauf und wird auch bald bei den langfristigen Krediten folgen müssen. Im Bereich 10,5%+ gibt es noch einiges an Krediten, aber die Luft wird eben dünner. Es bleibt also zu hoffen, dass demnächst einige der Kreditanbahner neue Pakete auf den Markt schmeißen und damit ein wenig die Lage entspannen. Aktuell sieht es aber so aus, dass einige Kreditanbahner sogar mit vorzeitigen Rückkäufen eher noch Kredite vom Markt räumen.

Was bleibt einem also als Investor in dieser Lage an Möglichkeiten? Zum einen natürlich immer die Möglichkeit zu sagen, dass man nicht investiert. Wobei ich dies bei 10%+ immer noch als sehr zynisch ansehen würde. Sollte das Niveau darunter sinken und man irgendwo bei 8% liegen, würde ich wirklich anfangen das Geld lieber in Aktie einzusetzen. Aber man sollte realistisch bleiben und 10% immer noch als sehr gutes Ergebnis ansehen.

Die zweite Möglichkeit ist es, dass Risiko zu erhöhen und sich jenen Kreditnehmern zu widmen, die höhere Ausfälle haben. Das heißt also auf die Rückkaufgarantie zu verzichten. Tatsächlich erhöht dies die Anzahl an verfügbaren Kredit nur minimal. Bei 13% gibt es noch sagenhafte 40 Kredite, wer also jetzt schnell ist ... ;)

Die andere Möglichkeit ist natürlich auch noch eben mehr dorthin zu gehen, wo das Risiko wirklich ist. Das bedeutet aber den Euro-Raum zu verlassen und sich Fremdwährungen zu kaufen und darüber die Kredite zu begleichen. Während dies vom Zinssatz her Sinn macht, zweifel ich die Wirtschaftlichkeit arg an. Zum einen kommen Wechselgebühren drauf, so dass man diese auch erst einmal wieder reinholen muss. Dies lohnt sich nur, wenn man wirklich langfristig in der Währung bleiben will. Womit dann das nächste Risiko kommt, nämlich die Wechselkursgefahr.

Möchte man wirklich in den Georgischen Lari investieren, der seit Jahren auf einem soliden Trend nach unten ist? Natürlich kann man auch immer auf die Wende wetten und zumindest 2018 sah es ganz gut aus. Für mich ist da die Grenze in Richtung Zockerei aber auch nicht mehr weit weg und ich würde nicht sagen, dass das Risiko für mich momentan in einem gesunden Verhältnis steht.

Zudem kommt noch das Problem mit der Besteuerung dazu. Immerhin ist man verpflichtet auch Kursgewinne zu versteuern. Viel Spaß beim Ermitteln der Kurse und Gewinne bei einem automatisch investierenden System. Braucht man im Jahr nur eine Stunde dafür, greifen bei mir die kalkulatorischen Kosten und man muss schon einiges am Markt haben um das erstmal wieder drin zu haben. Ganz abgesehen davon, dass die Steuer ggf. wesentlich höher ist als für die Kapitalerträge. Diese entgeht man übrigens auch nicht nach einem Jahr, da ja Zinserträge vorliegen!

Daher lasse ich es beim alten und gehe mit den Zinserwartungen runter und versuche momentan mich vorwiegend auch in langlaufende Kredite zu retten, damit man länger etwas von dem höheren Zinsniveau hat bis es wieder neue Pakete am Markt gibt. Eine weitere Neuerung ist allerdings, dass ich nun erst ab 50€ auf meinem Konto investiere und den Rest in der Hinterhand halte. Dies nutze ich um hier und da ein wenig am Sekundärmarkt zu kaufen.

Hierbei handelt es sich um Kredite, die nicht vom Kreditanbahner vergeben werden, sondern von anderen Mintos Kunden. Diese verkaufen vorwiegend, weil sie schnell an Geld wollen und jemanden suchen, der ihre Kredite übernimmt oder eben auch mit einem entsprechend Aufschlag bereit sind sich von ihren Krediten zu lösen. Hier und da gibt es da durchaus immer nochmal ein paar gute Angebote, wo man zum Discount nette Zinssätze bekommt. Ich möchte mir nicht die Möglichkeit nehmen dort ein wenig mitzumischen und habe ja immerhin schon 0,5€ zusätzlich darüber eingenommen.

Die Gewinne hieraus sind übrigens meiner Ansicht nach reguläre Kapitalerträge und entsprechend einfach zu erfassen und abzuführen. Allerdings merkt man auch schon dort, dass die Anzahl an attraktiven Angeboten langsam zurück geht.

In einigen Foren und Netzen wird inzwischen übrigens wegen der sinkenden Zinsen eine massive Panik geschoben. Zum einen weil es sich eben angeblich nicht mehr rentiert. Dies habe ich ja bereits weiter vorne bereits angesprochen. Ich würde jemanden der für eine Geldanlage relativ sicher 10% bekommt als Drama Queen titulieren. Im Gegenteil! Schaue ich mir die aktuellen Ausfälle bei mir an (0 €), finde ich die Rendite sogar sagenhaft.

Einige Interpretieren sogar bei den fallenden Zinsen für Mintos ein erhöhtes Risiko rein, was völliger Mupitz ist. Gerade dadurch, dass weniger Kredite ausfallen und mehr Geld reingepumpt wird, sinken die Zinsen eben. Und dies nimmt vor allem das Risiko bei den Kreditanbahnern raus. Investieren wir lieber in einen Laden der regelmäßig künftig bezahlt oder lieber in einem, der an hohen Zinsen zu ersaufen droht und regelmäßig nicht zahlt? Aber das Netz hat seine ganze eigene Logik ...

Bleibt nun also abzuwarten, was sich im restlichen Jahr so tun wird. Bis dahin bin ich noch gut eingedeckt und dann wird man sehen müssen, ob sich die Lage bis dahin wieder verbessert oder man das Geld woanders einsetzt. Immerhin lag der durchschnittliche Zins im letzten Sommer auch bei ca. 12,5% und stieg erst danach wieder an. Auch der Kapitalmarkt unterliegt eben Zyklen.

Interessant wie immer, danke für den Beitrag.

Vielen Dank! Sowohl fürs Lob als auch fürs Lesen ;)

Ich denke, der Hauptgrund, dass gerade etwas Ebbe bei den guten Renditeangeboten ist, weil Mogo eine Anleihe auf dem Markt platzieren konnte und jetzt viele seiner Mintos Kredite zurückkauft. Deswegen haben jetzt viele Leute Geld auf dem Mintos Konto, das nach Anlagen sucht.

https://blog.mintos.com/mogo-wird-einen-teil-seiner-darlehen-auf-mintos-nach-der-anleihe-emission-zurueckkaufen/

Die Entwicklung hält aber schon länger an. Insgesamt sind eben alle Anbahner betroffen, so ist z.B. Lendo bei mir mit ~14% einer der größten Anbieter höherratiger Kredite. Aber ja, der Großrückkauf von Mongo fungiert zweifelsfrei als Brandbeschleuniger und so mancher Kredit von denen wurde ausgelöst.

Interessante Ausführungen. Schwanke aktuell noch zwischen Plattformen wie Mintos und Mezzanine-Darlehen..

Mezzanine-Darlehen sagen mir was, habe aber tatsächlich keinerlei praktische Erfahrung damit. Gibt es da auch ein Anbieter den man zum Streuen nehmen kann? Die P2P-Kredite sind aus meiner Sicht eben vor allem attraktiv, da man sie extrem feindosiert verteilen kann und damit das Risiko eines Totalausfall herheblich gesenkt bekommt.

Ich persönlich habe nur Erfahrung mit Zinsbaustein gemacht und dort kann man streuen, nur gibt es einen Mindestbetrag, den du in jedes Projekt stecken musst.

Dadurch, dass ich mich dort um einen Job beworben habe, kann ich dir auch sagen, dass man sich dort sehr bewusst ist, dass man den Laden zumachen kann, wenn nur ein Projekt in die Hose geht. Dementsprechend konservativ werden die Projekte ausgesucht und dafür gibt es dann konstant 5,25% p.a.. Nicht die Welt, aber für den risikoaversen Teil des Portfolios sicher eine Überlegung wert - zumindest für mich ;)

Klingt grundsätzlich als eher konservatives Risikokapital in der Tat recht interessant. Mit 500€ Mindestanlage wird es aber mit der Streuung schon ein wenig schwieriger. Steht ein wenig in Konkurrenz mit http://estateguru.co/, die höhere Zinsen haben, die Immobilien dann aber auch nicht in Deutschland, sondern eben Osteuropa stehen.

Hallo @gammastern, kennst du Sportwetten-Arbitrage? – Solltest du dir ansehen. Die Renditen sind wesentlich höher und das Risiko viel geringer.

Wetten ist kein Investment. Mir ist der zeitliche Aufwand den man dort reinstecken müsste viel zu hoch.

Darum habe ich Arbitrage hervorgehoben.

Im Verhältnis zum ROI ist der Zeitaufwand sicher geringer und das Kapital ist nur einige Stunden gebunden.

Der Steuervorteil ist auch noch erwähnenswert !

Hoffen wir doch einfach, dass dîe ganzen Panikmacher von Mintos Abstand nehmen. Dann fliesst wieder weniger Geld rein und die Kreditgeber müssen stärker um das Kapital kämpfen. :D

Ah, so wie ich die Leute kenne werden sie eher nur jammern und am Ende doch dabei bleiben. Aber es wird in 1-2 Monaten wirklich interessant, ob es beim Wachstum der Geldgeber bei Mintos eine Delle in der Statistik gibt... oder es einfach weiter läuft ;)

Ich denke wenn Mintos auf unter 10% geht und wie du sagst maximal eine Rendite von max. 8% erreicht wird, könnte man immer noch investiert bleiben. 8% sind dennoch eine solide Einnahmemöglichkeit.

Natürlich. Das Ergebnis wäre dann immer noch solide. Aber bei 8% kommt man langsam in eine Region in der ich persönlich eher auf Wertpapiere setzen würde, da ich dort mehr Chancen sehe. Am Ende wäre das aber immer noch eine persönliche Präferenz. Davon abgesehen glaube ich nicht, dass wir unter 10% gehen und auch bald neue Pakete kommen werden.