향후 10년 동안 어디에 투자해야 가장 좋을까?

"향후 10년 이상 동안 쓰지 않아도 되는 여유 자금이 있다고 할 때, 주식, 채권, 부동산, 현금, 금/귀금속 또는 비트코인/암호화폐 중 어느 곳에 투자하는 것이 가장 좋겠습니까?"

최근의 뱅크레이트에서 실시한 설문조사에서 1천 명 이상의 미국 투자자들에게 물은 질문이었다. 가장 많이 답한 자산은 부동산이었다. 주식이라고 답한 응답자 수 보다 두 배 이상 많았다.

부동산이라고 답한 투자자들은 뭔가를 알고 있는 걸까? 지난 몇 년 동안 재무 설계사들이 틀렸던 걸까? 역사적 데이터를 통해 답을 알아내 보자.

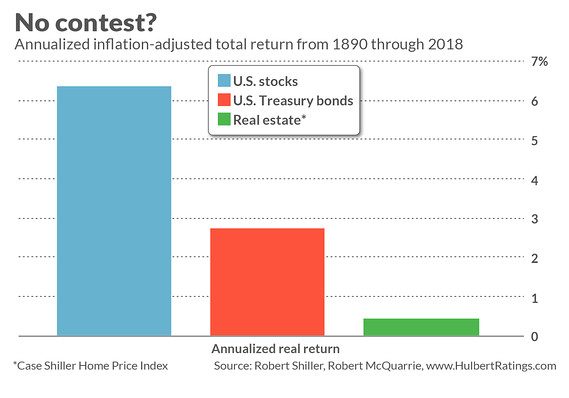

케이스-실러 국내 주택 가격 지수(Case-Shiller U.S. National Home Price Index)와 소비자 물가 지수를 기준으로 평가했을 때, 1890년 이래 미국 부동산의 연평균은 수익률은 물가 상승률보다 단 0.4% 높을 뿐이었다. 이에 반해, S&P 500의 연평균 수익률(배당금 포함)은 물가 상승률 보다 6.3% 더 높았다.

미국 장기 국채 역시 물가 상승률보다 연평균 2.7% 높은 수익률을 기록해, 부동산보다 높았다.

이것이 이야기의 끝이라면, 이 글은 여기서 끝낼 수 있다.

하지만 여기서 끝이 아니다. 현재 주식 시장과 채권 시장은 크게 과대평가되어 있기 때문에, 향후 10년 동안 부동산이 이 두 자산 군 중 어느 것보다 나은 성과를 기록할 가능성이 충분하기 때문이다.

어쩌면 투자 대중이 우리가 생각하는 것보다 더 똑똑할 수도 있다.

먼저 향후 10년 동안 채권의 전망을 고려해 보자. 현재 10년 만기 미국 국채 금리는 2.1%로, 10년 연평균 물가 상승률 보다 고작 0.3% 더 높은 수준이다. 따라서 채권에 투자하면 향후 10년 동안 연간 물가 상승률보다 0.3% 더 높은 수익을 올릴 수 있다고 가정해 볼 수 있다.

그리고 물가 상승률이 현재 시장의 예상보다 더 높게 되면, 채권의 수익률은 더 나빠질 것이다.

다음으로 주식을 전망해 보자. 주식의 성과를 예측하기란 채권보다 훨씬 더 어렵다. 수익률에 영향을 미칠 수 있는 요인들이 훨씬 더 많기 때문이다. 하지만 거의 모든 표준 가치평가 지표에 따르면, 현재 주식은 과대평가 또는 보는 사람에 따라 극도로 과대평가되어 있다. 또한 현재의 저금리 상황으로 인해, 주식의 과대평가 이유를 충분히 설명하기도 곤란하다.

이러한 과대평가를 감안할 때, 향후 10년 동안 주식이, 채권과 마찬가지로, 과거 역사적 평균보다 훨씬 수익률이 낮을 수 있다. 그렇다면 얼마나 낮아질까? 리서치 어필리에이츠에서 내놓은 10년 예측을 참고해 볼 수 있다. 현재 S&P 500(배당금 포함)의 향후 10년 동안 연평균 수익률은 물가 상승률보다 0.5% 더 높을 것으로 보고 있으며, 미국 장기 국채의 연평균 수익률은 물가 상승률보다 0.7% 더 낮을 것으로 보고 있다.

또는 GMO에서 내놓은 7년 예측을 참고할 수도 있다. 지금부터 2026년까지 S&P 500의 총 수익률은 물가 상승률보다 4.2% 더 낮을 것이며, 미국 장기 국채의 수익률은 물가 상승률보다 연간 1.1% 더 낮을 것으로 보고 있다.

물론 전망은 전망일 뿐이며, 위 두 회사보다 더 낙관적인 전망을 내놓은 회사들도 있다. 하지만 최소한 위 두 회사의 예측에 따르면, 뱅크레이트의 설문조사에 참여한 사람들의 답변이 틀린 것이 아닐 수 있음을 보여준다.

향후 10년 동안 부동산과 주식 중 어느 자산이 더 나은 성과를 올릴지 예측하기 위해서 고려해야 할 또 하나의 요소가 있다. 상당한 주식 약세장 동안 부동산의 성과는 어떻게 될까를 알아보는 것이다. 지난 금융 위기 동안 정말 끔찍했던 부동산의 성과를 떠올리면, 주식보다 더 위험해 보이고, 접근을 꺼리게 될 수도 있다.

하지만 금융 위기 동안 부동산이 겪은 경험은 규칙이 아니라 예외인 것으로 보인다. 1950년대 이후 다른 모든 주식 약세장에서, 케이스-실러 주택 가격 지수는 한차례를 제외하고 모두 상승했다. 그리고 그 한차례 예외의 경우에도 단 0.4% 하락하는 데 그쳤다.

또한 케이스-실러 지수는 주식 시장보다 변동성이 훨씬 더 적다. 연평균 수익률의 표준 편차로 측정했을 때, 케이스-실러 지수의 변동성은 전체 주식 시장에 비해 단 40%에 불과하다. 부동산이 주식보다 위험하다는 생각은 부동산을 구입할 때 일반적으로 사용하는 레버리지 때문에 생긴 것이다. 부동산 투자의 위험은 본질적으로 부동산이 아니라 레버리지에서 발생한다는 점에 유의해야 한다.

이렇게 향후 10년 중 어느 시점에 상당한 약세장이 일어날 것이라고 믿고, 주식에 비해 상대적으로 낮은 부동산의 위험이 매력적이라고 생각한다면, 부동산을 투자 대안으로 택할 수도 있다.

자료 출처: Market Watch, "The single best investment for the next decade"

좋은글 감사합니다