Pinjaman p2p BTCCREDIT: HOT menawarkan $ 200.000

ulasan

Blockchain membuat sejarah dengan mentransfer daya dari perusahaan terpusat ke tangan konsumen. Ini memungkinkan orang untuk mengelola aset mereka tanpa campur tangan dari bank, broker atau pengamat institusi. Ini adalah kebutuhan yang sudah lama ditunggu, karena orang-orang saat ini mengambil terlalu banyak risiko, memungkinkan fasilitas pusat untuk mengontrol aset crypto mereka. Mereka tidak mengerti bahwa bukan mereka, tetapi dompet, pertukaran dan platform kredit yang mengendalikan aset mereka. Akibatnya, mereka melepaskan kendali atas identitas, kerahasiaan, dan uang mereka, karena mereka percaya bahwa mereka tidak punya pilihan. Tapi tidak lebih.

Kami bertujuan untuk menjadi titik akses yang memberi orang pilihan ini. BtcCredit adalah dompet terdesentralisasi universal yang memberi Anda kendali penuh atas aset blockchain untuk penyimpanan, pertukaran, pinjaman, pinjaman, investasi, dan cola. Dokumen ini menjelaskan struktur ekosistem perbankan desentralisasi generasi berikutnya, yang didasarkan pada dompet multi-mata uang yang didesentralisasi, pinjaman p2p yang didesentralisasi, dan pertukaran p2p yang didesentralisasi.

Analisis Pasar Pinjaman P2P

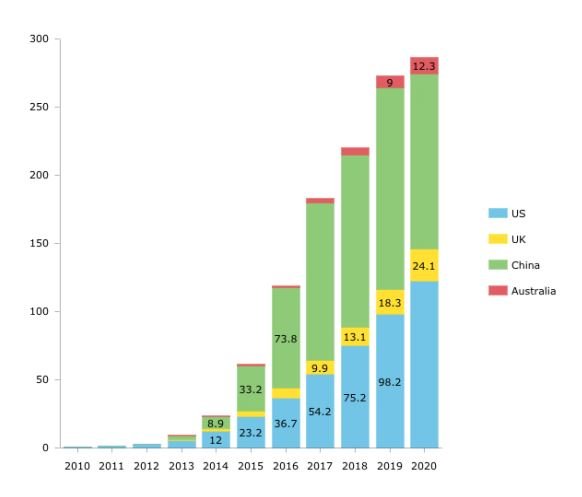

Mengutip bahwa “menurut Morgan Stanley, pasar pinjaman global dapat mencapai $ 290 miliar. pada tahun 2020, dengan tingkat pertumbuhan tahunan kumulatif yang diharapkan dari 51% dari 2014 hingga 2020. "

Tim Kredit BTC sedang mencoba menunjukkan potensi pasar ini untuk menjelaskan bahwa solusi dompet peer-to-peer mereka yang benar-benar inovatif memiliki potensi besar.

Koreksi Pasar Kredit

Saat ini, suku bunga yang disesuaikan dengan inflasi di berbagai negara bervariasi tergantung pada likuiditas yang tersedia. Di pasar Eropa yang sangat likuid, suku bunga 0,5–5%, di Rusia, 12–15%, di India, 12% dan di Brasil, 32%. Ini menunjukkan perbedaan yang jelas dalam distribusi akses ke pasar pinjaman di seluruh dunia. Kami percaya bahwa ketidaksetaraan antara peminjam ini harus diatasi, dan dalam prosesnya nilai pasar yang besar dapat diciptakan, terutama dengan bantuan peluang arbitrase. Bank mengenakan bunga 5–12% atas pinjaman dan mengembalikan Anda 0–1% untuk menjaga aset Anda. Dengan pertumbuhan cryptocurrency dan blockchain, Anda dapat menjadi institusi perbankan Anda sendiri. BtcCredit menjadikan ini kenyataan bagi Anda. Tidak hanya ini, Anda memutuskan untuk siapa Anda ingin meminjam uang, pada tingkat bunga apa dan dalam mode apa. Semua ini tersedia berkat teknologi Blockchain, yang bergantung pada dompet BtcCredit.

Pinjaman P2P Tradisional

Pinjaman P2P tradisional mirip dengan pinjaman institusional, yang memperhitungkan beberapa ukuran sejarah kredit dan kelayakan kredit peminjam. Kelayakan kredit peminjam menentukan jenis transaksi kredit yang ditawarkan kepadanya Metode penghitungan peringkat risiko / kredit dikendalikan menggunakan algoritme / kecerdasan buatan sendiri. Diferensiasi juga didukung oleh cara nilai-nilai standar diproses dan hukuman dijatuhkan.

Crypto P2P-Lending

Ada beberapa platform peminjaman Crypto yang mengikuti model bisnis yang berbeda. Di satu sisi, mereka mirip dengan platform pinjaman p2p tradisional dengan kemampuan untuk menerima cryptocurrency sebagai jaminan. Di sisi lain, mereka menggunakan seluruh kontrak pinjaman pada blockchain dan memenuhi acara perjanjian pinjaman menggunakan kontrak cerdas.

Teknologi blockchain, dengan register transaksi yang sepenuhnya transparan dan ragu-ragu, membentuk sistem yang ideal untuk mengelola pinjaman dengan parameternya seperti tenurial, suku bunga, perangkat lunak kriptografi, dll.

Ada banyak platform yang menawarkan pinjaman kriptografi:

● Sofin

● Everex

● Ethlend

● Lendoit

● Btcpop

Analisis Kompetitif

Platform pinjaman P2P dapat dibagi menjadi tiga kategori utama:

1. P2P Tradisional - Pinjaman dalam negara yang sama dan dalam mata uang negara itu

2. cryptocurrency tanpa kontrak pintar - Meminjamkan uang ke seluruh dunia dengan cryptocurrency seperti Bitcoin

3. cryptocurrency menggunakan kontrak pintar - pinjaman menggunakan Kontrak Blockchain gyrus sebagai interim.

Pesaing terkenal

Lending Club (P2P Tradisional) - Lending Club adalah perusahaan kredit peer-to-peer Amerika yang berkantor pusat di San Francisco, California. Itu adalah peer lender pertama yang mendaftarkan penawarannya sebagai surat berharga ke Securities and Exchange Commission (SEC) dan menawarkan untuk memperdagangkan pinjaman di pasar sekunder. Lending Club mengelola platform pinjaman online yang memungkinkan peminjam untuk mendapatkan pinjaman, dan investor membeli uang kertas yang didukung oleh pembayaran pada mereka. Lending Club adalah platform kredit peer-to-peer terbesar di dunia.

Perusahaan mengklaim bahwa pinjaman dalam jumlah 15,98 miliar dolar AS diterima melalui platformnya hingga 31 Desember 2015. BTCPOP (Pinjaman Cryptocurrency tanpa kontrak pintar) - BTCPOP Ltd. didirikan pada tahun 2014 dan telah menjadi situs pemberi pinjaman peer-to-peer yang mapan. Pinjaman peer-to-peer BTCPOP didasarkan pada reputasi, bukan skor kredit. Pengguna dapat memperoleh pinjaman dari anggota lain atau menghasilkan uang dengan meminjamkan - semua melalui bitcoin. BTCPOP tidak menawarkan Smart Contracts.ETHLend (cryptocurrency menggunakan kontrak pintar) - platform kredit peer-to-peer sepenuhnya terdesentralisasi menggunakan kontrak pintar pada blockchain Ethereum untuk pinjaman udara menggunakan token sebagai keamanan. Tetapi ETHLend tidak menghasilkan poin dan tidak menawarkan dana kompensasi untuk melindungi kreditor. Baru-baru ini, mereka menambahkan bagian tentang nubuat dan asuransi ke Buku Putih mereka, tetapi ini bertentangan dengan pendekatan mereka untuk menggunakan token sebagai jaminan, sehingga situasinya tidak jelas.

SALT (Fiat, yang menggunakan cryptocurrency sebagai jaminan) - Sebuah platform untuk pinjaman terpusat dalam mata uang fiat senilai lebih dari $ 5.000. Dia menggunakan kontrak pintar hanya untuk menyetorkan cryptocurrency sebagai jaminan. Target pasar mereka adalah peminjam dengan cryptocurrency yang tidak ingin melikuidasi cryptocurrency mereka dalam mata uang fiat. Hanya investor terakreditasi dan lembaga keuangan berkualitas yang dapat menjadi pemberi pinjaman SALT.

Kebanggaan pemberi pinjaman

Platform Pride Lender menawarkan pasar pinjaman dengan beberapa fitur unik. Sistem yang diusulkan akan membentuk forum bagi pemberi pinjaman dan peminjam untuk memverifikasi penawaran pinjaman dan permintaan pinjaman, termasuk parameter pinjaman yang diusulkan. Berdasarkan kemampuan persepsi risiko mereka sendiri untuk membayar bunga, pemberi pinjaman dan peminjam akan "berjabat tangan" satu sama lain untuk membuat perjanjian pinjaman blockchain.

Bagaimana cara kerjanya?

Sebagai kreditor, pengguna masuk dan mengisi kembali dompet yang dihasilkan USDT-nya. Sistem membuat profil kredit tempat parameter kreditnya yang dapat diterima dicatat. Profil kredit kreditur menjadi bagian dari "pasar kredit". Sebagai peminjam, pengguna masuk dengan dompet bitcoin yang dihasilkannya. Dana dalam bitcoin dalam dompet adalah kunci potensi pinjaman. Persyaratan pinjaman juga menjadi bagian dari "pasar kredit". Logika internal sistem secara otomatis cocok dan menawarkan pinjaman dan peminjam yang ada. Peminjam atau pemberi pinjaman juga dapat secara manual memilih dari serangkaian penawaran pinjaman atau persyaratan peminjam.

Setelah pinjaman dipilih, dan kedua belah pihak sepakat dengan parameter buku, mereka mengatakan bahwa "jabat tangan" telah terjadi, yang akan mengarah pada penyebaran kontrak pintar di jaringan Ethereum. Dompet peminjam akan diisi kembali dengan USDT yang diminta, dan jadwal pembayaran akan dibuat.

Pelunasan dicatat ketika peminjam membayar kembali USDT ke dompet WSDT-nya. Serangkaian kondisi berlaku jika pembayaran tertunda, tidak mencukupi, atau melebihi biaya yang disyaratkan.

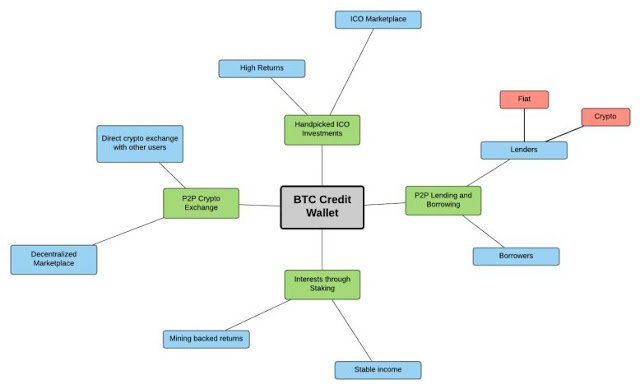

Menentukan platform kredit BTC Dengan mengingat para pesaing dan menganalisis kondisi dan tren pasar, Kredit BTC mampu mengidentifikasi 4 vertikal utama dalam hal layanan yang ditawarkan oleh dompetnya:

1. Pinjaman dan pinjaman P2P

2. Pertukaran crypto P2P

3. Investasi ICO terpilih

4. Hobi melalui berbagi

Semua layanan ini akan ditawarkan menggunakan dompet di platform. Pikirkan platform sebagai bank, dan dompet sebagai rekening bank. Dengan analogi dengan sistem perbankan saat ini, pengguna dapat memuat dompet dengan fiat atau cryptocurrency dan menggunakan dana untuk menyediakan layanan di keempat vertikal di atas.

Ketentuan pembayaran

Ketika Kontrak selesai atau dalam hal penyitaan, permintaan peminjam untuk pengembalian jaminan BTC disimpan, ia dapat mengajukan permintaan untuk penarikan BTC, dan itu dapat dieksekusi.

Pembayaran reguler - Administrator secara teratur membayar biaya kepada Pemberi Pinjaman, dan Peminjam secara teratur membayar Administrator, sistem akan diberi tahu oleh blockchain tentang tanggal pembayaran berikutnya oleh Peminjam.

Penundaan pembayaran cicilan - jika peminjam melewatkan tanggal jatuh tempo untuk pembayaran cicilan, API akan memberi tahu antarmuka tentang angsuran yang terlewat dari peminjam. Peminjam menerima masa tenggang 3 hari untuk membayar biaya. jika angsuran dibayarkan dalam 3 hari, tidak ada biaya yang akan dikenakan.

Pembayaran yang ditangguhkan ditunda dan tidak terjawab - jika Peminjam melewatkan tanggal angsuran, itu akan diberikan 3 hari masa tenggang, dan bahkan jika ia melewatkan pembayaran, Peminjam akan didenda karena biaya tertentu.

Peminjam Default - Jika Peminjam tidak dapat membayar 3 angsuran berturut-turut, sistem akan diberitahu oleh blockchain, karena Peminjam adalah Default, dan Klien dapat menyita jaminannya.

Pinjaman sebelum penutupan - jika peminjam ingin menutup kontrak, ia dapat menutup kontrak dengan membayar Prinsip + 5% dan menutup kontrak, tetapi ia hanya dapat melakukan ini jika ia telah membayar 3 angsuran berturut-turut.

Pembayaran dengan angsuran - di sini jumlah angsuran 1010 Setiap 30 hari, asalkan pengguna menghasilkan 1500 USDT / LTD, dan ia bersedia membayar lebih dari jumlah angsuran, yang dapat ia lakukan, tetapi jumlah pembayaran bulanan berikutnya tidak mengubah jenis penukarannya, yang mana berarti bahwa jumlah tambahan akan dikurangkan dari angsuran terakhir, jadi jika jumlahnya lebih dari angsuran terakhir, maka itu akan mempertimbangkan yang terakhir terakhir, dan seterusnya. jika jumlah tambahan lebih dari 3 angsuran terakhir, itu harus menutup semua kontrak atau dia bisa kurangi masa kerja menjadi 3 kontribusi.

JIKA pengguna membuat penalti, ia dapat membayar 5% dan menutup kontrak dengan membayar prinsip yang tersisa dan 5%.

UNTUK INFORMASI LEBIH LANJUT

SITE: http://btccredit.io/

FACEBOOK: https: //www.facebook.com/btcctoken/

TWITTER: https://twitter.com/btc_credit

MENENGAH: https://medium.com/@info_60688

YOUTUBE: https://www.youtube.com/channel/UCLE1iXyR2aTEgx4x6mQ0Lig / unggulan? view_as = pelanggan

INSTAGRAM: https://www.instagram.com/btccredit/

WHITEPAPER: http://btccredit.io/pdf/btccredit_whitepaper.pdf

PENULIS

Tautan Profil: https://bitcointalk.org/index.php?action=profile;u=2054837

ETH:0x814bB1239e4B87A41eb580981fdCc9d5eF973F0a