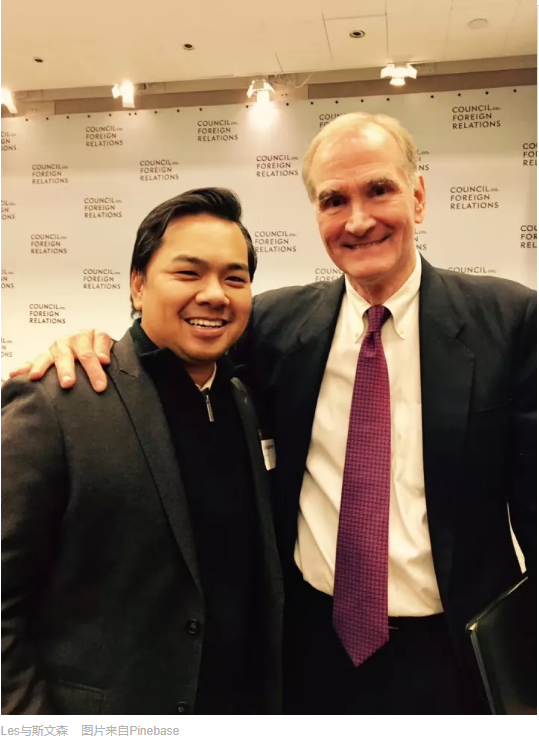

我们见到了传奇投资家戴维·斯文森,还问了他一个问题

【谁是戴维·斯文森】戴维·斯文森(David F. Swensen)是美国著名的长期投资者,捐赠基金经理和慈善家。自1985年以来,他一直是耶鲁大学的首席投资官。

盘贝参加了一个由美国外交关系委员会(Council of Foreign Relations)举办的研讨会,由前财政部部长罗伯特·鲁宾(Robert Rubin)主持。在那里,我们见到了传奇投资者戴维·斯文森。

整个论坛时间非常长,盘贝筛选出了一些我们认为关注度比较高的话题与大家分享。

【鲁宾】让我们从这个问题开始。市场上行已经约8年时间,有各种各样的风险存在。尼克·克里斯托夫在专栏中引用了理查德·哈斯的话,说我们有50%的可能性会与朝鲜发生军事冲突。此外,我们可以想到的风险也有很多。作为耶鲁的长期投资者,你认为有可能出现经济下行吗?或者你觉得即使经济下滑,也会恢复,所以你不考虑这个因素?

【斯文森】你需要考虑到尾部。我认为这是极其重要的。在商学院的金融课上,我们花了太多时间来思考正态分布。然而我们知道,分布不是正态的。如果证券收益是正态分布的话,就不会有1987年的大跌了,那将是标准差25的一件事情,那是不可能的。

当你看着管理投资组合的一些局定性时刻,比如1987年,1998年,2008-2009年,如果你忽略它们,你将无法有效的管理投资组合。你开始时问到这个世界上的最基本风险,当我把世界上的基本风险与证券市场缺乏波动率结合在一起来看时,这让我深感困扰。

【鲁宾】我同意你刚才说的。你不是一个市场择时者,而是一个长期投资者。那么在对于耶鲁的资产配置,和你自己的资产配置时,是否考虑这个因素?

【斯文森】我不是市场择时者,但我会把市场择时作为一个短期的投资组合的平衡,以充分利用你对于市场走向的了解,或者说,信念。但是我们设置投资组合时也必须有战略性的选择。我认为最重要的指标之一,就是我们所说的不相关资产所占的百分比。而这个是绝对回报、现金、短期股票的组合。这些可以在市场危机出现时保护好我管理的基金。

2008年市场低迷时,我们的不相关资产大概占到30%。到2009年到2010年时,大概占到15%。这个数字大幅下降的原因是这些是紧张时期流动性的来源。现在我们重建了它。从周期性的角度看,它表现的不错。在风险资产方面的配置约85%,但是在危机后的几年内我们已经把不相关资产的配置增加到超过30%,目前我们的目标是增加到32.5%。

【鲁宾】不相关,就是你认为beta接近于0的资产?

【斯文森】是的。

【鲁宾】OK。

【斯文森】我们尽最大努力让这部分资产与市场不相关。

关于中国

【鲁宾】你对中国感觉如何?

【斯文森】中国是一个让我感到很紧张的地区,但另一方面我们又对其非常关注。我本人与中国很多很厉害的基金经理关系很好,他们做出了非常杰出的成绩。但是中国政府并不像我10年前想的那么坚定的走向资本主义,这让我觉得很紧张。

【鲁宾】10月份刚过去的全国会议让你更紧张了?

【斯文森】我的紧张程度一直是那样,很稳定。

【鲁宾】OK。

【斯文森】过去12到18个月内。

【鲁宾】所以你已经预见到了。

关于私募

【鲁宾】让我来再问一个问题。你是一个先驱,在另类资产方面为耶鲁大学带来了非凡的回报。私募股权对你来说肯定是很有意思的一个领域。另一方面,大量的资金正在注入私募股权。这对于你对私募的看法有什么影响吗?或者说你对私募股权怎么看?

【斯文森】那么,如果我们专注于杠杆收购(leverage buyout)...

【鲁宾】不,我想的其实更宽。我的意思是,一些是杠杆收购,但其中一些是基金 - 他们通常往往是较小的 - 他们是私募股权,但他们并不真正那么依赖杠杆,而是更依赖对公司投入,让公司变得更好。

【斯文森】那么这就是我在投资组合中的最爱了。我认为你刚才说的那类私募,你收购公司,让公司变得更好,然后卖掉,是资本主义更高层次的表现。我对我们目前的公开市场很担忧。我认为短期主义是非常有害的,他们关注的是每个季度的收益,是多赚了一美分还是比预计少了一美分。

我们有了这种渗透市场的激进主义心态。并不是仅限于那些被激进分子买了股份就要返还现金的公司,激进分子还会去追逐那些没有受到威胁的公司。我认为这种心态是非常天真的,而且在破坏公司的质量,破坏市场的质量。

如果你把这与收购相比较一下。你会发现,收购的世界里有亲身实践的运营者,致力于提高公司的质量,没有季度收益的压力,没有不惜任何代价获得现金的压力。有5到7年的时间进行智慧的资本投资,这会改善公司长期的发展前景。

唯一的问题是你需要支付20%的利润。

【鲁宾】(大笑)

【斯文森】对吧?这就是最低预期回报对吧?你得把你的利润的20%交给你的运营者。如果你能获得一个不错的交易结构的话,你不想把一分钱扔进公开市场里。你希望它们全在私募手里。因为这是资本主义更好的形式。

关于人工智能

【鲁宾】我们谈一些更现实性的概念,就是人工智能和机器学习很快就可能要取代世界上的戴维·斯文森们了。它们肯定会。我知道我们都是拒绝这一点的,我们想说,不,我们所依赖的是我们自己的判断。而它们却可以做一些可恶的回溯测试。你对此有什么看法?

【斯文森】Bob,我不觉得我已经63岁这件事是什么好事儿。我离我的职业生涯结束已经很近了。但是这个问题让我为两件事感到高兴。你也知道,我对量化投资一直不怎么感兴趣,其中的一个主要原因就是,我不能理解那个“黑匣子”里面是什么。如果我不知道它里面是什么,当出现表现不佳的情况时,我不知道是“黑匣子”坏了还是持仓不够。如果黑匣子坏了,那你肯定希望停止投资。如果是不够,那么你想要增加你的持仓。

所以我是一个非常老派的人,希望坐在一个已经完成了分析并且知道为什么要持仓的人的对面。这样如果市场情况与他们想的相反,我可以跟他们再谈一次,试图找到是否是我们的想法错了,应该退出,还是想法没错,我们应该加仓。我不能理解其他投资方式。

关于低估的资产

【鲁宾】现在有大量的流动性资产正在试图找到投资的地方。你认为现在有什么领域或者市场是被低估的吗?

【斯文森】我认为目前让我很感兴趣的一个地方是日本。我之前也提到过。数十年来,那里的资源一直到位。企业管理的重点往往放在与平等回报毫无关系,与利润无关的地方,比如规模、就业,不能说这些不重要,只是对投资者不一定有好处。我认为一个巨大的变化正在发生。有一群人在引领这样的变化,把重点放在企业利润、有效利用资产上面。我认为这会产生一些有意思的投资机会。

在一个估值扩展的环境里,一个明显的机会是做空什么东西。最近我们不得不改变一个我们用来衡量卖空者回报的指数,因为指数停止发布是因为没有足够的经理来填充指数。卖空者遭受了巨大的损失。我认为这是一种机会。

关于投资理念

【鲁宾】这可能看起来像一个奇怪的问题,但我前几天自己在想这个问题。如果你回顾一下,比如10年或者15年前,或者20年,你如何考虑投资,而现在如何考虑投资,在概念上和实际上有什么不同?

【斯文森】你知道,我想如果25年前你问我这个问题的话,那么在投资管理公司里有什么重要的东西,我能列出一个很长的清单来。今天,我认为,第一是投资理念,第二是投资理念,第三(大笑),你们懂的。如果你想进入一些细节方面,你需要先走很长一段路。我同时非常笃信,没有比与优秀的人合作更重要的事情了。

【鲁宾】我同意这一点。

【斯文森】在投资的世界里,如果人们是被教导的方式,如果他们是最大化者,他们将筹集大量的资金,收取高昂的费用,为自己赚很多钱。我正在寻找一个有点松动的人,他们的对成功的定义并不是个人富有,而是通过产生巨大的投资回报。而你这样做 - 你仍然可以过得很好,但相比管理200亿美元,你可能管理20亿美元。而前几天,我们遇到了一位经理,他们说他们的目标是进入IRR名人堂。而且我喜欢这一点,因为如果他们获得丰厚的回报,这将会使耶鲁大学受益。如果他们收集了大量的资产并收取高昂的费用,这对他们有利,而不是耶鲁。

我们还问了斯文森一个问题...

【Les】你好我是来自Alpine的Les。我的问题是关于共同投资的。我喜欢你的想法,因为更多的捐赠基金和更多的计划发起人都依靠共同投资来减少费用,并在这个牛市中获得更高的回报。你认为有一个事故在等待发生,还是你认为这会继续?

【斯文森】你知道,我不是特别热衷于共同投资。约什·勒纳做了一个研究 - 他在哈佛商学院 - 调查了六个已经存在了很长一段时间的非常大的项目。而他得出的结论是,尽管收费较低,但共同投资的表现却落后于投资所在地的其他基金。你可以推测,其中一个原因可能是共同投资通常是比一个公司习惯做的交易更大。而我一直以来的印象是,当企业走出舒适区,做一些大事时 - 比如KKR和RJR以及26对1杠杆,它们一般结果不会很好。

我认为LP和GP之间的共同投资关系存在巨大的功能障碍。有很多LP是因为可能与投资有关的原因而做的,但也可能有其他动机。因此,有时候,一些GP会向投资者承诺共同投资的机会,以换取对投资者继续投资这个基金,我觉得这是令人憎恶的。而且,如果一个GP正在组建一个有8个或10个或12个LP的共同投资池,这是一个巨大的工程,因为每个LP将要做自己独立的尽职调查,他们将要去找GP询问他们愚蠢的问题(全场大笑),并让GP无法专注于做他们本来该做的事情。

所以我宁愿一个没有共同投资的世界,因为我认为在某些情况下这是一个肮脏的业务。即使这不是一个肮脏的业务,这是一个令人分心的业务。