[핀다 금융정보] 주택청약통장, 목돈 필요할 땐 어쩌지 : 재테크는 이렇게

.jpg)

주택분양 당첨을 높이기 위해 주택청약통장에 가입한 사람들이 많이 있습니다. 주택청약 가입기간, 납입금액 등에 따라 가산점이 달라지기 때문에 꽤 오랫동안 납부하다 보면 생각보다 적지 않은 돈이 쌓여있을 수 있습니다. 또 자유입출금 통장과는 달리 중간에 자금을 출금할 수 없어 불편한 점도 있습니다. 만약에 갑작스럽게 자금이 필요하다면, 주택청약통장을 해지하는 것이 좋을지, 해지하지 않고 대출을 받는 것이 좋을지 고민이 될 것입니다.

주택청약종합저축 해지가 고민될 때

주택청약통장을 해지하는 방법은 간단합니다. 하지만 주의해야 할 점은 항상 있기 마련이죠. 주택청약 통장은 매월 납입금 20만원까지 소득공제를 받을 수 있습니다. 만약 소득공제를 받았고 가입기간이 5년 미만인 상태에서 해지를 한다면 공제받았던 금액을 환급해야 합니다.

만약 필요한 자금의 규모가 크지 않은 상황에서, 주택청약 통장을 해지해야 할지, 대출을 받을지가 고민이 된다면, 주택청약통장을 담보로 예금담보대출을 알아보면 좋습니다. 청약통장을 해지하지 않아도 되기 때문에 납입기간을 유지할 수 있습니다.

예금담보대출 금리가 높거나 예금담보대출로 해결이 안 된다면, 언제 주택청약을 할 계획인지부터 결정해야 합니다. 만약 5년 넘게 주택 청약에 납입을 해왔으며 5년 내에 주택 청약을 할 예정이라면 해지보다는 청약통장을 유지하는 것이 좋습니다. 청약통장을 해지한다면 그동안 쌓아왔던 가산점이 없어지기 때문이죠.

반대로 아직 20대 초반으로 납입한 지 5년이 채 되지 않고, 10년 이후에 주택 청약이 가능할 것 같다고 예상이 되면 과감히 해지를 하면 됩니다. 필요한 자금을 해결하고 난 뒤에 다시 주택청약 통장에 가입을 해도 늦지 않습니다.

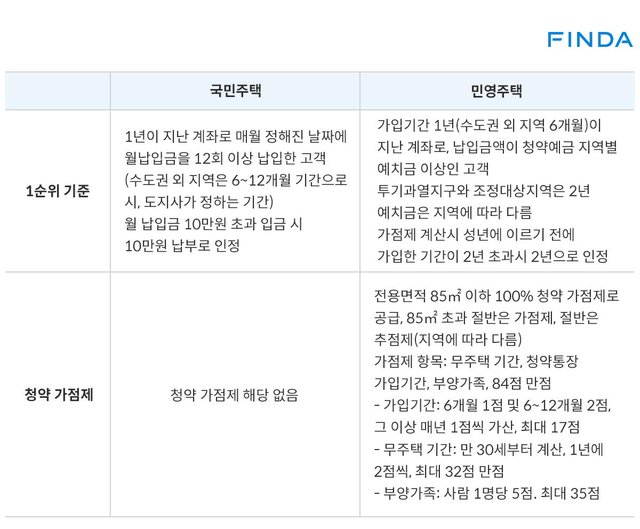

민영주택의 경우 납입기간에 따라 가산점을 받습니다. 하지만, 청약 가산점 기준 중 가장 낮은 비중을 차지하고 국민주택은 납입기간에 따른 가산점이 없습니다.

<국민주택과 민영주택의 1순위 기준과 가산점 제도, 출처: 주택도시기금>

많은 자금 납입보다는 조금씩 오랫동안 납부하자

주택청약종합저축은 의무 가입기간이 없고 납입금액도 비교적 자유롭습니다. 일정 기간에 한해 납입기간에 따라 청약 가점이 붙기 때문에 대부분 청약 선정 시까지 납입하는 사람들이 많습니다. 납입금액은 매월 2만원이상 50만원 이하의 금액을 납입할 수 있습니다.

주택청약종합저축은 다른 예적금 금융상품보다 이자율이 비교적 높고(많이 높지는 않습니다) 무주택자의 경우 소득공제를 할 수 있기 때문에 많은 자금을 납입하려는 경우도 있습니다.

하지만 앞서 언급했듯이, 주택청약종합저축은 중도 인출을 할 수 없으며, 만약 해지를 할 경우 처음부터 다시 납입해야 하기 때문에 많은 자금을 납입하게 되면 향후 부담이 높아질 수도 있습니다. 소득공제도 월 최대 20만원까지이기 때문에 20만원 초과 납부 금액에 대해서는 소득공제 혜택을 볼 수 없습니다.

납입 도중에 연체를 할 경우 불이익이 따를 수 있습니다. 이 때문에 매월 감당할 수 있는 규모의 자금으로 선택하는 것이 중요합니다.

청약통장은 분양 받을 수 있는 기회를 얻는 것이지, 청약통장에 납입된 자금으로 주택을 구입하는 것이 아닙니다. 청약통장을 재테크 수단으로 활용하기에는 적합하지 않습니다. 주택 구입을 위한 목돈은 따로 마련해야 합니다.

주택청약통장을 주택 구입을 위한 만능통장으로 여기지 말고, 청약 순위를 높일 수 있는 용도로만 활용하는 것이 좋습니다.

은행 발품팔지 않고 저렴한 금리와 조건 먼저 확인하고 싶다면? https://goo.gl/nHFJy9

- 이유미

대학 때 컴퓨터공학을 전공했지만 코딩보다는 세상 살아가는 이야기가 궁금해 언론사에 몸을 담게 됐습니다. 이데일리에 입사한 후 기업금융, IT, 국제부, 증권부 등을 출입하면서 경제에 조금씩 눈을 뜨기 시작했고 2016년에 카이스트MBA 과정을 다니면서 기업에 대해서도 조금씩 눈을 뜨기 시작했습니다. 지금은 다시 IT, 핀테크를 담당하고 있습니다.