투자자라면 알아야 할 주식 분할

기업은 다양한 이유로, 또 다양한 방법으로 주식을 분할한다. 다음에서 주식 분할의 세 가지 주요 유형, 분할 과정, 기업의 시장 가치에 긍정적/부적정 촉매가 될 수 있는 이유 및 기타 중요한 내용을 설명한다.

주식 분할이란?

주식 분할(stock splits)은 기업이 전체 시가총액에는 영향을 주지 않으면서 주식 수를 늘리거나 줄이는 것을 말한다. 예를 들어, 기업이 발행 주가를 절반으로 나눠 주식 수를 두 배로 늘리게 되면, 주주들의 보유 주식은 두 배로 늘지만, (이론적으로는) 전체 가치는 변하지 않으며, 기업 자본에도 영향이 없다.

가장 일반적인 주식 분할 유형은?

가장 일반적인 주식 분할 유형은 액면 분할(Foward splits)로, 기업이 주식의 주가를 분할해 그만큼의 신주를 발행하는 형식이다. 예를 들어, 주가가 30달러인 주식 20주를 보유하고 있을 경우, 3대 1 액면 분할을 단행하게 되면, 주가 10달러의 주식 60주를 보유하게 된다. 하지만 주식의 전체 가치는 600달러로 변하지 않는다. 따라서 액면 분할로 유통 주식 수는 늘어나는 반면, 주당 주가는 줄어들지만, 기업의 전체 시장 가치에는 아무런 영향이 없다.

가장 일반적인 주식 분할 비율은 2대 1(주식 수를 두 배로 늘리고, 주가는 절반으로 줄임)이지만, 3대 2와 3대 1도 흔하다. 즉, 기업들은 주가를 원하는 가격대로 조정하기 위해 알맞은 분할 비율을 사용할 수 있다. 예를 들어, 애플의 경우 몇 년 전 주가가 급등하게 되자, 7대 1로 분할을 단행했다.

액면 병합이란?

주식의 수를 늘려 주가를 줄이는 것과 반대로, 주식 수를 줄여 주가를 높이는 것이 액면 병합(Reverse splits)니다. 기존 투자자가 보유한 주식 수는 병합 비율만큼 줄어들게 된다. 예를 들어, 1대 3 액면 병합의 경우 3주가 1주로 대체된다. 만일 10달러 주식 30주를 보유하고 있다면, 액면 병합 이후 30달러 주식 10주를 보유하게 된다.

액면 분할과 마찬가지로, 액면 병합으로도 (이론적으로는) 기업의 시장 가치와 주주의 보유 가치는 변하지 않는다.

여기서 “이론적으로”란 단서를 단 이유는 액면 병합은 일반적으로 좋지 않은 이유로 진행되며, 그에 따라 투자자들의 우려를 불러일으켜 주가 하락으로 이어질 수 있기 때문이다. 예를 들어, 뉴욕 증권거래소 같은 주요 거래소는 보통 계속 상장 조건으로 주가가 1달러 이상일 것을 요구한다. 따라서 만일 끔찍한 실적을 보고해 주가가 1달러 밑으로 떨어지게 되면, 해당 기업은 상장을 유지하기 위해 액면 병합하게 나서게 된다. 투자자들은 이와 같은 상황을 기업이 사업 개선을 통해 주가를 부양하길 포기한 것으로 해석할 수 있다.

주식 분할을 통해 새로운 주식군을 상장하는 경우?

주식 분할과 관련해 한 가지 특별한 상황은 기업이 주식 분할을 통해 완전히 새로운 주식군을 상장하는 경우다.

2012년 이런 유형의 주식 분할을 단행했던 구글의 지주회사 알파벳의 가장 좋은 사례다. 당시 구글이었던 이 기업은 C주라는 의결권 없는 주식군을 만들기로 결정했고, 기존 A주(대중이 보유한 주식) 또는 B주(내부자들이 소유한 의결권이 더 많은 주식) 대비 추가 주식을 상장했다. 분할의 배경에는 최고 경영진이 의결권을 과반수를 유지할 수 있게 함으로써, 사업 안정성을 꾀하기 위함이었다.

부동산 기업 질로우(Zillow)는 2015년 유사한 조치를 취해, 알파벳의 주식과 비슷한 의결권 구조를 가진 기존 A주와 B주에 더해 주식 분할로 의결권 없는 C주를 상장했다. 주주들이 보유 중인 기존 A주나 B주에 대해 C주 2주씩을 부여하는 3대 1로 분할이 이뤄졌다. 질로우 측에서는 주식 분할로 C주를 발행한 이유를 기업 인수와 경영진을 보상을 위한 목적이었다고 밝혔다.

주식 분할 시 알아야 할 사항?

주식 분할이 진행될 때 투자자들은 다음 세 가지 주요 일자를 알아야 한다. 시간 순으로 다음과 같다.

공시 일자: 먼저 해당 기업은 분할 계획과 투자자가 알아야 할 세부 사항을 공시한다. 이 정보에는 일반적으로 분할 비율과 기산 일자 및 유효 일자가 포함된다. 또한 기업은 분할 목적, 특히 액면 병합 또는 새로운 주식군 상장 같은 경우에는 기업의 건전성이나 구조에 어떻게 변하게 되는지 공개하는 경우가 많다.

기산 일자: 회계에서는 중요한 일자지만, 투자자에게는 별로 중요하지 않다. 기산 일자는 주식 분할로 발행된 신주를 수령할 자격이 되기 위해 기존 주식을 보유해야 하는 시점을 말한다. 간단히 말해, 기산 일자 당일 이전에 주식을 보유하고 있어야만, 분할로 상장된 신규 주식을 받을 자격이 생긴다.

유효 일자: 신주가 투자자의 주식 계좌에 들어오고, 분할 조정된 주가로 주식이 거래되는 일자를 말한다.

실제 상황에서는 예상해야 할 사항이 있다. 공시 일자부터 유효 일자 전 거래일까지는 기존과 같이 주식이 거래된다. 즉, 공시 전처럼 주식이 거래된다는 말이다. 유효 일자 전 거래일 마감부터 유효 일자 개장 시까지 사이의 어느 시점에서 주식 분할이 유효하게 되고, 계좌를 주식이 입고된다.

액면 분할 유효 일자 아침 계좌에 주식 수가 늘어나있게 되고, 그에 맞게 주가는 조정된다. 반대로 액면 병합의 경우, 주식 수는 줄어들고 주가는 높아지게 된다. 새로운 주식군이 상장되었을 경우에는, 유효 일자 계좌에 두 종류의 주식을 있는 모습을 보게 될 것이다.

기업이 주식 분할을 하는 이유?

기업이 주식을 분할하는 가장 보편적인 이유는 투자자들이 주식을 더 싸게 살 수 있게 하기 위해서다. 버크셔 해서웨이가 이런 투자자 접근성 목적으로 주식을 분할한 모범적인 사례다. 1996년까지 버크셔의 본주(현재의 A주)은 일반 투자자가 보유하기에는 너무 비쌌다. 버크셔의 CEO 워런 버핏은 일반 투자자들도 버크셔에 투자할 수 있는 길을 열어주기 위해 30대 1로 주식 분할을 단행해 B주를 새로 상장했다. 이후 버크셔의 B주는 다시 50대 1의 액면 분할을 거쳤고, A주 대비 500분의 1의 가치를 갖게 되었다.

다시 말하지만, 기본적인 동기는 주가를 싸게 만드는 것이었다. 대부분의 일반 투자자는 1주에 300,000달러나 하는 A주를 보유할 여유가 없다. 주당 200달러인 B주에는 쉽게 접근할 수 있다.

일부 기업들은 주가를 바람직한 수준으로 위해 주기적으로 주식을 분할해 왔다. 스타벅스가 좋은 사례다. 1993년부터 2015년까지 스타벅스는 6차례에 걸쳐 2대 1 비율로 주식을 액면 분할했다. 즉, 1993년 9월 30일 이전 스타벅스 주식을 보유해 지금까지 팔지 않고 있었다면 64주를 보유하고 있을 것이다.

주식 분할은 가치를 창출하나?

위에서도 언급했지만 주식 분할 자체는 이론적으로 주식 전체의 가치에 영향을 미치지 않는다. 하지만 주식 분할의 이유가 주가 상승/하락의 요인으로 작용할 수 있다.

예를 들어 어떤 기업의 주식에 대한 투자자들의 접근성을 높이기 위해 액면 분할을 단행했다면, 주가 상승에 긍정적인 촉매로 작용할 수 있다. 이 경우 기존에는 주가가 높아 쳐다보지도 못했던 소액 투자자들에게도 투자의 문을 열어주는 역할을 하게 되므로, 새로운 계층의 투자자들이 유입되고, 수요와 거래량이 늘어나 주가 상승을 견인할 수 있다.

반대로, 액면 병합은 거의 항상 투자자들에게 부정적인 모습으로 비치는데, 일반적으로 기업 운영에 무제가 있다는 신호이기 때문이다. 예를 들어 무비패스(MoviePass)의 대주주인 헬리오 앤드 매디슨 애널리틱스(Helios and Matheson Analytics)는 2018년 상장 폐지를 피할 목적으로 1대 250의 액면 병합에 나섰다. 잠시 동안은 효과가 있었다. 이후 주식 숫자가 줄었으니 사측에서 자금 조달을 위한 신주를 발행하게 되면 주주 가치가 희석될 수 있음을 깨달은 투자자들이 투매에 나서자 다시 동전주 영역으로 떨어졌다.

주식 분할로 새로운 주식군이 상장되는 경우에도 주가는 양방향으로 움직일 수 있다. 투자자들은 알파벳의 조치를 경영진이 독점력을 유지하기 위한 이기적이고 불공정한 처사라고 생각했다. 2012년 4월 12일 C주 발행 소식이 알려진 후 주가 동향을 보면 잘 알 수 있다.

액면 분할 사례 연구: 2014년 애플의 주식 분할

애플이 2014년 4월 23일 액면 분할 계획을 발표하면서 보도 자료에 이렇게 밝혔다. "2014년 6월 2에 장마감시까지 애플의 주식을 보유한 모든 주주가 당일 보유한 주식 1주당 6주의 신주를 받게 될 것이며, 2014년 6월 9일부터 조정된 주가로 거래가 가능할 것입니다."

이 발표에 투자자들에게는 어떤 의미였을까? 간단하게 설명하기 위해, 당시 애플의 실제 주가 대신 개략적인 수치로 설명해 보자.

액면 분할이 유효하기 전 거래일인 6월 8일 애플의 주가는 주당 700달러로 마감했다고 해보자. 애플 주식을 적어도 6월 9일까지 보유한 투자자들 그동안의 과정은 아주 간단하다. 6월 8일에는 애플의 주가는 700달러였고, 6월 9일 거래 직전에 6주가 계좌로 들어오고, 주가는 100달러로 조정되어 액면 분할의 효과가 나타난다.

한편 기산 일자에는 애플 주식을 보유하고 있었던 A가 유효 일자 이전인 2014년 6월 4일 B에게 주식을 팔았다고 해보자. 이 경우, 신주는 기술적으로 전 소유주인 A에게 주어지게 될 것이다. 하지만, 액면 분할 유효일 이전에 주식을 팔았기 때문에, 실제 신주는 (증권 회사에 의해) 주식을 산 B에게 이전된다.

간단히 말해서, 2014년 6월 9일 이전에 애플 주식을 매수한 사람이 7대 1 분할 유효 일자에 신주 6주를 주식을 받았을 것이다.

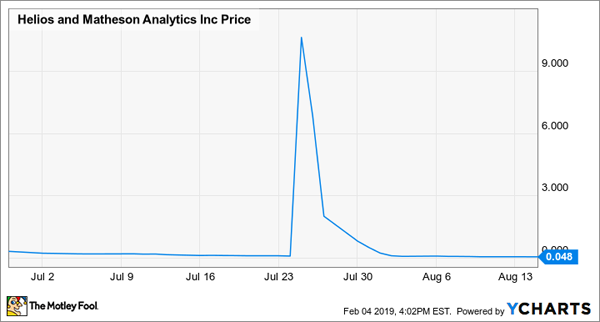

액변 병합 사례 연구: 헬리오스 앤드 매디슨 애널리틱스

위에서 헬리오스 앤드 매디슨 애널리틱스에 대해 간단히 언급했지만, 이 악명 높은 무비패스의 대주주의 주식 액면 병합이 어떻게 돌아갔는지 좀 더 살펴보자.

철저하게 계획되는 대부분의 액면 분할과는 달리, 헬리오스의 움직임은 위기를 모면하기 위한 발 빠른 조치였다. 사측에서는 2018년 7월 23일 특별 주주총회를 열고 주주들에게 일회성 액면 병합을 승인받았다.

바로 다음 날인 2018년 7월 24일 같은 날 오후 4:01에 효과가 발생하는 1대 250의 액면 병합을 발표했다. 7월 25일 수요일부터 주식은 분할 조정된 주가로 거래가 시작되었다.

왜 이렇게 서둘렀을까? 발행 주식 수가 대폭 줄어들게 되자, 사측에서는 더 높은 주가로 신주를 발행해 자본 확충에 나서려는 의도였다.

투자자들이 이 계획에 그리 감동하지 않았다고 말하는 것이 절제된 표현일 것이다. 7월 25일 주가가 동전주에서 벗어나면서 액면 병합이 바라던 효과가 나는 듯 보였다. 하지만 이후 투매 현상이 빚어지면서 주가는 이전보다 훨씬 더 낮은 수준까지 하락했고, 현재 0.5센트로 장외 시장에서 거래되고 있다.

새로운 주식군 상장 사례 연구: 질로우

부동산 기업인 질로우는 2015년 7월 21일에 3대 1의 주식 분할을 발표했다. 하지만 일반적인 액면 분할이 아닌 새로운 주식군을 추가로 상장시키는 경우였다.

기존 A주 또는 B주를 보유한 주주 모두에게 새로 상장된 C주 2주가 배당되었다. 새로 상장된 C주도 지분 가치는 동일하지만, 의결권이 없었다.

질로우가 C주를 상장시킨 이유는 임직원 주식 보상과 기업 인수 같은 미래의 결정에 유연성을 확보하기 위한 일환이었다. 그리고 새로운 C주는 기존 주주들의 의결권을 희석시키지 않으면 발행된 것이었다. 하지만 발표 후 몇 주 동안 주가가 하락세를 겪었던 것을 보면, 주주들이 사측의 이유를 납득하지 못했던 것으로 보인다.

결론

요약하자면, 주식 분할 그 자체로는 기업의 시장 가치에 영향을 미치지 않다. 단순히 기업의 유통 주식 숫자나 구조를 바꿀 뿐이다. 하지만 주식 분할을 둘러싼 상황과 분할로 조정된 주가가가 긍정적 또는 부정적 촉매로 작용할 수 있다.

자료 출처: Motley Fool, "Stock Splits: What All Investors Need to Know"