지금 가치주는 얼마나 싼가(아니면 비싼가)?

이 글에서는 최근 저조한 성과를 보이고 있는 가치주의 "가치"에 대해 살펴본다.

먼저 두 가지 질문을 해보자.

역사적으로 볼 때 최근의 저조한 성과는 얼마나 이례적인가?

가치주에 전술적으로 투자할 기회인가?

결론은 그때그때 다르는 것이다. 일부 척도로는 "이례적인" 상태지만, 다른 척도로는 "흥미로워지고 있는" 단계일 수 있다.

아무도 모르지만, 한 가지 분명한 것은 몇 달 전보다는 지금이 훨씬 더 좋은 기회가 되었다는 점이다.

그렇다면 "가치주"란 무엇일까?

- 펀더멘탈 척도와 2) 주가를 기준으로 판단할 수 있다

분자와 분모. 어느 자산과도 마찬가지로, 주식시장에도 해당된다. 어떤 집의 가격이 50%나 떨어져 "거져나 다름없는" 상태가 되었다고 생각한다는 것은 가격이 50% 하락하는 것을 근거로 한 것이다. 하지만, 그 집을 사서 임대한 다음 임대료를 받을 수 있다면 더 가치가 높아진다.

이 집을 임대료/가격으로 이야기해 보자. 그 집의 가격이 200,000만 달러이고, 매월 임대료가 1,000달러(연간 12,000달러) 라면, 12,000달러/200,000달러 = 6%다. 즉 이 집을 사면 매연 6%의 수익률을 올릴 수 있다.

이제 위에서처럼 이 집의 가격이 50%나 떨어져서 100,000달러가 되었다고 하자. 그리고 사촌에게 매월 월세로 1,000달러를 받고 빌려주기로 약속하고 이 집을 샀다고 해보자. 현재 임대료/가격 = 12,000달러/10,000달러 = 12%가 된다. 이 집에 투자해 연간 12%의 수익률을 올리게 된다. 이전에 비해 "더 싸진" 것이다. 하지만 과연 좋은 투자일까?

맞다, 어느 집과 비교하느냐에 따라 다르다. 바로 옆집의 투자 수익률도 12% 지만, 그 집 지하실에 10,000달러가 숨겨져 있다면 어떨까? 그리고 길 건너편 집은 투자 수익률은 14% 지만, 1년 안에 지붕을 교체해야 하는 상황이라면? 어느 집을 사야 할까?

이 모두는 어떤 주식이 특정 가치평가 배수로 저평가되어 있는지를 비교할 때, 우리가 고려하는 것을 단순화한 예다. 이 나라의 모든 집에 임대료/가격이라는 가치평가 배수가 있다.

요약하자면, 우리가 어떤 것의 가치를 이야기할 때 두 가지가 중요하다. 1) 그것의 가격(전체 기업 가치로 정의할 수 있음)과 2) 펀더멘탈 배수(위 예에서 임대료)가 그것이다. 따라서 어떤 것이 저평가되었다는 것은 다른 것(위 예에서 다른 집)에 비해 상대적으로 저평가되어 있다는 것을 의미한다.

주식시장에서 가치주가 저평가되었다고 말하려면, 나머지 주식시장에 비해 저평가되어 있는지를 살펴봐야 한다. 과거 다른 시점에 비해서도 나머지 주식시장 보다 저평가되었다면 더 좋다.

이제 가치주의 다양한 가치평가 배수를 살펴보자. 만일 가치주가 나머지 주식시장에 비해 저평가되어 있다면, 어떤 통찰을 얻을 수 있는지도 살펴보자.

가치주의 가치평가 배수

아래 차트는 예를 들어 EBIT/TEV 또는 매출/주가 등을 기준으로, 주가 하위 10%에 해당하는 "가치주(싼)" 주식 포트폴리오의 평균 주가 배수와 다양한 유니버스(미국과 해외 주식시장)의 평균 주가 배수를 나타낸 것이다. 날짜는 2020년 3월 31일 기준이다. 파란색 선은 미국 가치주, 검은색 선은 해외 가치주.

- 배수가 1이라는 것은 가치주의 주가 수준이 전체 주식시장과 같다는 의미다. 배수가 2라는 것은 가치주의 주가 수준이 전체 시장의 절반이라는 즉, 저평가되어 있다는 의미다.

- 배수가 증가한다는 것은 전체 주식시장에 비해 가치주가 점점 더 싸지고 있다는 의미다.

- 배수가 하락한다는 것은 전체 주식시장에 비해 가치주가 점점 더 비싸지고 있다는 의미다.

또 다른 중요한 점은 미국 주식시장과 해외 주식시장의 배수는 절대적 주가 수준에 대해 아무것도 말해주지 않는다는 것이다. 즉, 미국의 배수가 해외보다 높다고 해서 미국의 가치주가 더 싸다는 의미는 아니다. 하지만 절대적 기준으로, 해외 가치주가 미국의 가치주보다 싸다.

각각의 차트에서, 1점에서 5점까지의 척도로 나타냈고, 1점은 아주 비싸고, 5점은 아주 싸다는 의미다.

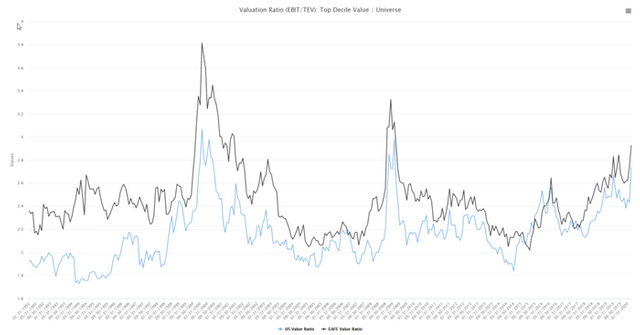

EBIT/TEV

현재 가치주가 크게 저평가되어 있지만, 2000/2008년만큼은 아니다. 이 척도로는 해외 가치주가 미국 가치주 보다 더 저평가되어 있다. 2000년과 2008년의 고점에서 볼 수 있듯이, 열광의 기간은 짧은 경향이 있다. 즉, 주가는 곧 합리적인 수준으로 되돌아왔다.

점수: 미국 가치주 및 해외 가치주 = 4(싸다)

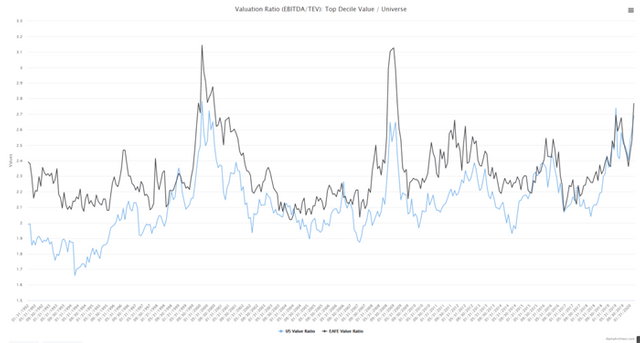

EBITDA/TEV

예상한 바와 같이, EBIT/TEV와 같은 이야기를 들려준다. 마찬가지로 현재 가치주가 크게 저평가되어 있지만, 2000/2008년 만큼은 아니다

점수: 미국 가치주 및 해외 가치주 = 4점(싸다)

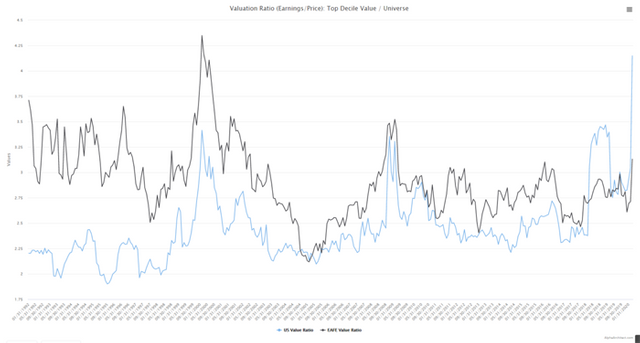

순익익/주가

확실히 다른 모습이다. 순이익/주가 기준으로는, 현재 미국 가치주가 2008년 보다 더 싸고, 2000년과 비슷하다.

해외 가치주의 경우 아직 극단적으로 싼 수준은 아니며, 보통 수준으로 보인다.

점수: 미국 가치주 = 5점(아주 싸다) 해외 가치주 = 3점(보통이다)

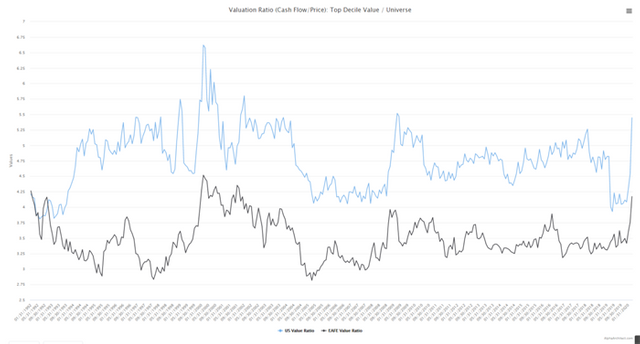

현금흐름/주가

현금이 왕이던, 현금이 쓰레기든, 미국 가치주와 해외 가치주의 현금흐름/주가는 현재가 금융위기 당시와 거의 비슷하지만, 1999년 만큼 나쁘지는 않다고 이야기한다.

점수: 미국 가치주 및 해외 가치주 = 4.5점(거의 아주 싸다)

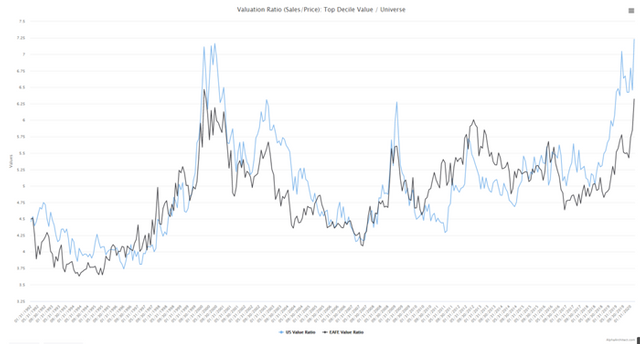

매출/주가

매출/주가 기준으로 보면, 현재 가치주가 그 어느 때보다 싼 수준이다. 미국 가치주와 해외 가치주는 닷컴 거품 당시보다 더 싸졌다.

점수: 미국 가치주 및 해외 가치주 = 5점(아주 싸다)

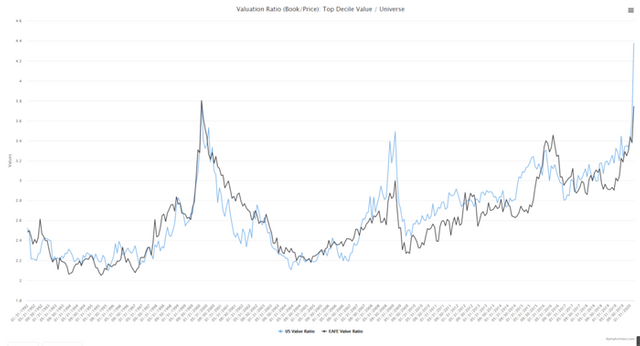

장부가치/주가

장부가치/주가 기준으로 보면, 현재 미국 가치주가 1999년과 2008/2009년 모두 보다 더 싸다. 해외 가치주 역시 거의 비슷하다.

점수: 미국 가치주 및 해외 가치주 = 5점(아주 싸다)

결론

평균적으로 미국 가치주의 점수는 4.58점이다. 가치주와 성장주의 차이가 극단적으로 벌어져 있다. 해외 가치주는 4.25점으로 아주 싼 수준이다.

그렇다면 지금이 가치주를 살 기회인가? 물론 상황에 따라 다르다. 가치주 역시 들어갈 시점과 나올 시점을 잡으려는 노력은 헛된 일이다. 이 글이 가치주가 지금 어디에 있는지 살펴본 것일 뿐, 그 이상도 이하도 아니다. 가장 효과적인 접근 방식은 투자자 자신의 위험 감수 성향에 맞춰 포트폴리오를 만드는 것이다. 적극적인 투자자라면, 가치주의 비중을 높일 수 있는 신호로 볼 수 있다. 반면 매수 후 보유하는 보수적인 장기 투자자라면, 보다 신중할 필요도 있다. 어느 쪽이든 시장의 변동성과 롤러코스터에 대비해야 한다.

자료 출처: Alpha Architect, "How Cheap (or Expensive) Are Value Stocks?"