시장에서 이례적 현상이 사라질 때..

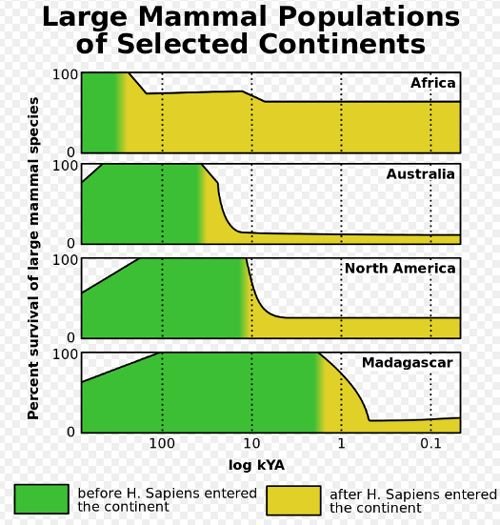

동물이 환경에 적응하는 최선의 진화 전략 중 하나가 바로 덩치를 키우는 것이다. 덩치가 커질수록 잡아먹힐 확률이 낮아지고, 더 오래 살게 된다. 반면, 덩치를 유지하기 위해서는 더 많이 먹어야 하고, 낳는 새끼의 숫자는 더 적어진다. 따라서 개체 수 회복률도 더 느려진다. "거대 동물의 종말(End of the Megafauna)"에서는 이렇게 설명하고 있다.

평균적으로, 과거 어느 특정 시점에서, 크기가 더 큰 종들이라고 해서 작은 종들보다 멸종할 확률이 더 적거나 하지는 않았다. 대규모 멸종 사건이 일어났던 대부분의 시점에서 크기별 편향성은 나타나지 않았다.

하지만 호모 사피엔스의 등장과 함께 이 모든 것이 변했다. 덩치가 큰 동물은 생존할 수 있을 만큼 빠르게 개체 수를 회복할 수 없었기 때문에, 실제로 그만큼 더 불이익을 받았다.

위 차트에 나타난 것처럼, 인류와 함께 같이 더 오랜 기간 진화해온 거대 동물일수록, 덩치를 유지하면서 더 오래 적응하고 생존할 수 있었다. 또한 현재 지구상에서 가장 큰 동물들이 인류의 발길이 닺지 않는 아프리카와 깊은 해양에서 살고 있는 이유이기도 하다. 한 연구의 시뮬레이션에 의하면, 인류가 나타난 이후 선사시대 기간 동안 종의 멸종 기간 중간값은 895년이라고 한다. 덩치가 큰 것이 장점이었다가, 이어 그 효과가 사라진 것이다.

주식 시장에서도 이례적 현상들이 나타나 얼마간 효과를 보이다가, 이후 사라지곤 하는 경우가 많다. 그 이례적 현상 중 하나가 "1월 효과"다. 1월 효과란 연중 1월의 주가가 다른 달 보다 더 상승하는 현상을 말한다. 이 효과는 시드니 B. 왁텔이 발견해, 1942년 4월 "주가의 계절적 움직임에 대한 고찰"이란 제목으로 시카고 대학 비즈니스 저널에 발표했다.

왁텔의 논문에서는 1월 효과가 발생하는 이유를 설명하는데, 전년도 12월에 "세금 혜택", "현금 수요", 및 "크리스마스 휴가 시즌을 좀 더 편하게 지내려는 의도" 등으로 투자자들이 주식을 매도하고, 이듬해 1월에 다시 매수해서라고 말한다.

왁텔이 설명한 부실한(?) 이유에 비추어 볼 때, 관례적인 주기와 추세 분석은 완전히 무시하고, 계절적 움직임에만 의존한 예측이라도 성공 가능성이 꽤 높다는 정도로 받아들이면 되겠다. 분명, 투자 전략을 세우는 데 계절적 곡선을 반영할 만한 가치는 충분하다.

하지만 왁텔의 예측만큼 완전히 잘못된 것도 없다.

왁텔의 설명대로, 1927년 1월부터 1942년 3월까지, 1월 효과는 존재했고, 통계적으로도 유의미했다. 이 기간 동안 1월 S&P 500의 평균 수익률은 2.7%였고, 나머지 달의 경우 평균 0.31%에 불과했다.

하지만, 왁텔의 논문이 출간된 달 이후 15년 동안은 1월 효과가 나타나지 않았다. 1942년 4월부터 1957년 3월까지, 1월의 평균 수익률은 2.3%였고, 다른 달의 경우 평균 1.0%였다(통계적으로 유의미하지 않았다). 1월의 수익률이 여전히 높았지만, 거래 비용을 감안하면 활용 가능하리란 보장은 어디에도 없다. 여기서 브누아 멘델브로이트의 대담한 주장에 귀 기울 필요가 있다.

추세는 그 자체의 발견에 의해 퇴색되고 사라진다.

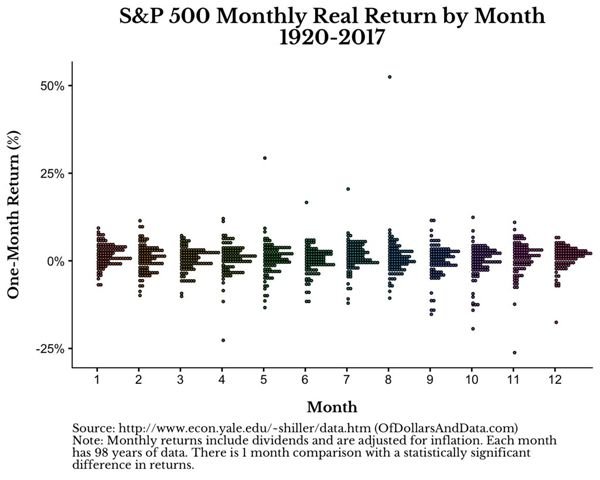

멘델브로이트의 말만큼 정확한 것도 없다. 1920~2017년 기간 동안, 월별 수익률 분포를 보면 다음과 같다.

위 월별 수익률 분포에서 어떤 차이도 찾아볼 수 없다. 하지만 그럼에도, KS 테스트를 해보고, 모든 달의 계절성 신호를 비교해본 결과, 통계적으로 유의미한 수익률 차이를 보인 경우는 "1월 vs. 6월"이 있다.

하지만 78가지 다른 월별 비교, 예를 들어 "1월 vs. 2월", "1월 vs. 3월",,,, "2월 vs. 3월" 등등을 비교해본 결과, 전체 중 4차례 비교치에서 통계적으로 유의미한 수익률 차이가 발견되었다. 한 마디로 우연이라고 밖에 말할 수 없다. 실질적인 차이는 4차례가 아니라 1차례이므로, 장기적으로 계절성의 근거는 없다고 말해도 무방하다.

아래 차트에서처럼, 1월의 월간 수익률을 "나머지 달 전체의 평균 수익률"과 비교하면, 1월 효과가 오랜 기간 존재했다고 오해할 수 있지만, 말 그대로 잘못된 생각이다.

이 차트만 놓고 볼 때, 1월 효과가 1990년 경에 사라진 것으로 보이지만, 통계적으로 그보다 훨씬 이전에 사라졌다. 참고적으로, 다른 모든 달을 위 차트처럼 살펴본 결과, 저런 장기간 수익률 차이를 보인 달은 1월이 유일했다.

여기까지의 요점은 주식 시장에서 이례적 현상이 발견되고, 발표되고 나면, 대부분의 경우 곧 효과가 사라진다는 것이다. 다우존스 산업평균 지수 종목들 중 배당 수익률 상위 종목에 투자하는 "다우의 개" 전략 또한 곧잘 효과를 보이다가, 사라졌다. 그리고 다른 많은 시장의 이례적 현상들도 마찬가지였다.

웨스 그레이의 논문을 보면, 주식 시장의 이례적 현상 대부분이 반복되지 않은 이유를 잘 설명하고 있다. 이 논문의 결론은 시장의 이례적 현상들의 효과가 사라진 이유는 (a) 처음부터 완전히 우연이거나, (b) 발견된 이후 너도나도 사용했기 때문이라고 한다. 결국, 중요한 것은 무슨 연유로 시장의 이례적 현상이 사라졌느냐가 아니라, 그냥 사라졌다는 것이다.

(웨스 그레이의 논문: https://alphaarchitect.com/2017/10/13/replicating-anomalies/)

시장에서 사라지지 않는 유일한 이례적 현상

투자에서든, 사업에서든, 아니면 삶에서든, 어떤 상황을 활용해 돈을 벌 수 있는 기회를 발견할 때가 있다. 갑자기 목돈이 생기거나, 예상치 않게 초과 수익률이 발생하는 것처럼, 살다 보면 뜻밖의 일들이 종종 나타나곤 한다. 하지만, 세상은 끊임없이 변하고, 유용했던 것들이 무용해질 수 있다.

전혀 새로운 생각이 아니다. 슘페터가 말한 창조적 파괴가, 멘델브로이트가 말한 추세의 발견이, 구 질서를 파괴하고, 신 질서를 도래시키는 카오스가 바로 그것과 같다. 이런 변화에 맞서 싸울 수 있는 유일한 길은 항상 배우는 것밖에 없다.

호기심을 갖고, 무엇이 변하고 있는지 세심히 살펴야 한다. 유용했던 것들이 무용해 질 수 있으므로, 변화하는 시대에 경계를 게을리하지 말아야 한다.

여기서 끝이 아니다. 결코 사라질 가능성이 없는 이례적인 현상이 하나 남았다. 바로 인간의 본성이다. 공포, 탐욕 그리고 이 둘 사이의 다른 모든 감정들이 현재는 물런 앞으로도 계속 우리를 괴롭힐 것이다.

인간은 이런 감정들을 물리칠 정도로 빠르게 진화하지 못한다. 우리의 감정 대부분은 선사시대 조상들로부터 물려받은 것들이다. 따라서 투자에서든, 일상생활에든, 먼저 자신은 물론 타인의 본성을 깨닫고 직시해야 한다. 이례적인 현상이 사라지는 때가 바로 정상적인 상황이 시작되는 때이기 때문이다.

자료 출처: Of Dollar and Data, "When Things Stop Working"

Sponsored ( Powered by dclick )

디클릭은 사랑입니다. 후원차 왔어요.

dclick is love. I have a sponsored.