Paradoxo da instabilidade financeira: Descobrindo a causa da crise de 2008 Sob a ótica da escola de pensamento econômico austríaco

Autores

Nome: Lenon Borges

Nome: Lucas Eduardo Rosolem

Nome: Rodrigo Fanuchy Pizzinato

- RESUMO

A crise 2008 será abordada, sob a ótica de pensamento econômico da escola austríaca, seguido pelo ponto de vista, analisaremos sobre a intervenção do estado no mercado.

Relatando a história não só no momento da crise, mas apresentar um breve resumo sobre a história, e esclarecer o método que o governo usou para estimular o setor imobiliário através de políticas governamentais.

E acabou criando duas agências privadas, Fannie Mae (Federal National Mortgage Association) e Freddie Mac (Federal Home Loan Mortgage Corporation) para apoiar setor imobiliário junto a bancos.

Estas duas agências foi o pilar da crise, e isso será descrito como ocorreu.

Esse evento será analisado e apresentará todo o fenômeno da ação humana e complexidade da organização social, como modelo para expor a ação errônea do governo intervir no mercado e como prejudicou e influência a errada decisão dos agentes econômicos.

Estaremos apresentando e comparando duas Teorias a teoria keynesiana e a teoria austríaca, com seus respectivos autores para fundamentar nosso ponto de vista a cerca de intervenção do Estado.

Contudo para concluirmos, mostraremos que a intervenção do governo foi um dos pilares que não conseguiu segurar o mercado imobiliários em alta no estopim e que o período de recessão é algo natural em mercados pois é um ciclo. O Federal Reserve, tomou medidas para "manter a estabilidade" após a recessão estabelecida naquele momento.

1.1 Objetivo

Explicar as causas da crise 2008, sob ótica da escola austríaca, para entender o paradoxo da instabilidade financeira mundial, e como o Fed ocasionou um aumento da base monetária americana e como isso, pode num certo prazo garantir a estabilidade da economia mas como essas medidas governamentais e medidas da autoridade monetária pode degringolar em uma recessão ainda maior com o excesso de intervencionismo, iremos expor essa "Tese" na conclusão.

Palavras-chave: Crise.Subprime. Reflexo na economia. Intervencionismo.

1.2 INTRODUÇÃO

A crise de 2008 ficou na história dos Estados unidos, foi quando vários bancos mundiais quebraram por causa de uma bolha imobiliária, que atingindo o mundo inteiro, neste iremos explicar pela ótica da escola de pensamento econômico austríaca, quando começou a inflar está bolha e porque aconteceu.

Uma da análise que vamos pautar neste é como o governo cooperou para que esta bolha se crescesse e estourasse.

2.RESULTADOS E DISCUSSÃO

2.1. Resumo histórico da crise e algumas considerações

Início

Em 1990 houveram políticas governamentais exclusivamente para “estimular " o setor imobiliário; a economia americana passava por déficits públicos. O sistema financeiro americano, já apresentava desregulação iniciada na década de 70, o sistema era considerado eficiente e durante o governo de Ronald Reagan, um modelo de mercado neoliberal. (PEREIRA, 2008)

Essas políticas governamentais obrigavam os bancos liberarem crédito a indivíduos com histórico de mal pagador.

O governo Clinton, incluindo os democratas na Câmara e no Senado intensificaram essas “políticas” foram intensificadas por que já existiam desde a década de 1970, estabeleceu regras e com sua influência criou duas agências privadas, Fannie Mae (Federal National Mortgage Association) e Freddie Mac (Federal Home Loan Mortgage Corporation), mas que atendiam exclusivamente a ordens do governo federal. (Roque, Leandro, 2017, p. n.p.)

"Essas duas empresas foram criadas pelo Congresso americano e são oficialmente conhecidas como "empresas apadrinhadas pelo governo", pois usufruem vários privilégios concedidos pelo governo." (Roque, Leandro, 2017, p. n.p)

Qual era a atividade destas empresas?

Voltadas especificamente para o mercado imobiliário. Elas são empresas que existem para garantir liquidez ao mercado de hipotecas. Elas não emprestavam dinheiro para compradores de imóveis; elas apenas compravam os empréstimos dos bancos como uma espécie de "derivativo ou título", dos bancos que já haviam liberado crédito aos compradores de imóveis no anteriormente. (Roque, Leandro, 2017, p. n.p.)

Anos 2000

Com o crescimento global se perpetuando, o déficit do setor privado, das famílias e o déficit das transações correntes, era muito alto e assim a capacidade produtiva do país ficava desprotegida, e as movimentações nas taxas de câmbio poderiam ser perigosas. Para evitar o chamado déficit estrutural, o governo americano trabalhou com cortes de taxas de juros e corte de impostos.

Os gastos do governo também foram diminuídos. E seguindo um endividamento das famílias americanas, as instituições financeiras iniciaram a concederem créditos hipotecários sem controle e as famílias já estavam endividadas. As famílias não teriam capacidade de honrar esses empréstimos, e quando as taxas de juros começassem a aumentarem a dívida se agravaria. O Problema se agravou, quando essas instituições financeiras "securitizaram", as suas dívidas, ou seja, seus passivos passaram a consistir de títulos e os tornaram negociáveis no mercado interno e externo (FABIANE MAAHS, 2014, p.09)

A Antifragilidade e a pele em risco

Esse conceito difundido por Nassim Taleb, libanês, radicado nos Estados Unidos, tendo trabalhado no mercado financeiro por muitos anos, e testado suas ideias sobre o que não conhecemos sobre risco. Difundiu esse conceito em sua obra o livro: O cisne negro (The Black Swan), e Antifrágil: Coisas que se Beneficiam com o Caos (Antifragile: Things That Gain From Disorder), esse conceito do antifrágil segue na mesma linha do que foi praticada pelo sistema bancário e o próprio estado dos estados unidos e empresas Fannie Mae e Freddie Mac, no período da crise veremos como esse conceito se encaixa no caso da crise dos estados unidos em 2008 abaixo.

"Atenção, pois esta parte é crucial: se um banco concede um empréstimo, o valor do seu ativo aumenta. Quanto mais empréstimos ele concede, maior o valor do seu ativo (e, consequentemente, do seu passivo). Por uma questão de regulamentação bancária (tanto do Banco Central americano quanto do Banco da Basileia), há um limite para o crescimento destes ativos. Em termos técnicos, os ativos têm de manter uma proporção máxima em relação ao patrimônio líquido do banco. Portanto, um banco não pode sair concedendo empréstimos a rodo, pois ele rapidamente atingiria este limite determinado." (Roque, Leandro, 2017, p. n.p.)

Nesse ponto que a aquisições de Fannie e Freddie acontece. A atividade destas empresas era comprar dos bancos comerciais exatamente estes empréstimos (títulos hipotecários) que eles concediam para compradores de imóveis. Fannie e Freddie, comprando as carteiras de empréstimos imobiliários dos bancos, permitiam que os bancos dessem continuidade aos seus empréstimos. Em outras palavras, após um banco conceder um empréstimo para um comprador de imóveis, ele podia vender este empréstimo para Fannie ou Freddie, ou seja, é exatamente nesse ponto que os bancos se tornam antifrágil e já não estão com sua "pele" em risco. Ato contínuo, estes empréstimos já não mais constatariam nos livros contábeis do banco, o qual estaria agora livre para fazer novos empréstimos e maximizarem suas receitas. (Roque, Leandro, 2017, p. n.p.)

Entendendo o operacional de Fannie e Freddie

"Em posse dos títulos hipotecários, Fannie e Freddie agora eram as responsáveis pelos empréstimos. A relação agora era entre elas e os tomadores de empréstimos imobiliários. Enquanto estes continuassem pagando suas hipotecas, Fannie e Freddie continuariam tendo um fluxo de caixa. Se os tomadores de empréstimos dessem o calote, Fannie e Freddie teriam enormes prejuízos. Seus títulos hipotecários seriam remarcados para um valor zero e o patrimônio líquido de ambas seria severamente afetado.

Observe que os bancos que fizeram os empréstimos originais estão fora da jogada. Eles não mais são os responsáveis pelo empréstimo e não mais lidam com o tomador do empréstimo. Eles estão livres para voltar ao mercado imobiliário e conceder novos empréstimos. Era uma espécie de moto-perpétuo". (Roque, Leandro, 2017, p. n.p.)

Fannie e Freddie podiam manter em suas carteiras os empréstimos que compraram dos bancos (de modo que teriam rentabilidade) ou podiam empacotar esses empréstimos e vender para investidores ao redor do mundo. Esses empréstimos imobiliários vendidos por Fannie e Freddie para os investidores ao redor do mundo ficaram conhecidos como "títulos lastreados em hipotecas" (as famosas mortgage-backed securities)." (Roque, Leandro, 2017, p. n.p.)

"Freddie e Fannie garantiam todas as hipotecas que empacotavam e vendiam no mercado secundário, pois usufruíam uma linha especial de crédito junto ao Tesouro americano. Isso significa que, em tese, quem comprasse as hipotecas vendidas por Freddie e Fannie estava segurado pelo governo americano. Esta garantia implícita de proteção conseguiu atrair um contínuo financiamento de investidores que investiam dinheiro nestas empresas e compravam seus títulos lastreados em hipotecas, pois estes investidores sabiam que, caso houvesse calotes nas hipotecas, Fannie e Freddie cobririam tudo. E caso a coisa degringolasse e Fannie e Freddie quebrassem, ambas seriam socorridas pelo governo americano." (Roque, Leandro, 2017, p. n.p)

Resultado

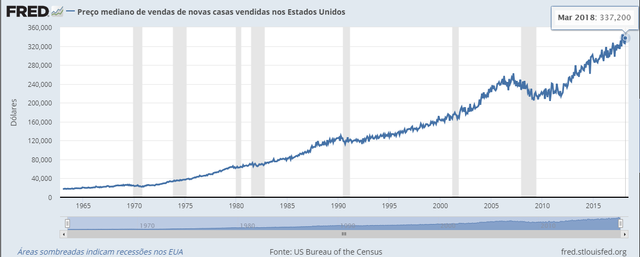

Essas "políticas governamentais" facilitando a compra de imóveis, fez com que ocorresse muito mais empréstimos imobiliários além do normal. Esta alocação de recursos para o mercado imobiliário inflou artificialmente os preços dos imóveis até o pico, demonstrado no gráfico 1 abaixo:

Gráfico 1

Fonte: http://fred.stlouisfed.org, acesso 08/05/2018

Fonte: http://fred.stlouisfed.org, acesso 08/05/2018

2.2 O Estopim

Na análise da formação da bolha e nas medidas tomadas pelo Fed, verifica-se que ao mainstream fundamentação teórica para pensar de formas eficiente para lidar com o problema. Para esta linha de pensamento, a crise de liquidez, primeira manifestação de uma crise financeira profunda, é sempre originada por um choque sobre um sistema inerentemente estável. Mishk in (2007b, p. 2) identifica quatro tipos de choques que deflagram a crise:

o primeiro tipo, e o que tem sido o catalisador de muitas crises passadas, é um aumento acentuado nas taxas de juros [...] os outros tipos de choques são um súbito aumento da incerteza, uma deterioração dos balanços corporativos e domésticos, e intermediários financeiros enfraquecidos. Alguns desses se manifestaram claramente no episódio que afetou os mercados financeiros globais.

Para compreender adequadamente a crise financeira, o primeiro passo é reconhecer as crises desta natureza são recorrentes e não eventuais. A instabilidade financeira emerge como um resultado de mercado numa economia sofisticada financeiramente frente às incertezas com relação aos compromissos futuros (Minsky, 1982a).

A fragilidade financeira se desenvolve à medida que os participantes do mercado na busca por lucro promovem inovações financeiras que elevam a liquidez global da economia e criam endogenamente estruturas de financiamento cada vez mais vulneráveis (Minsk, 1982b). No caso especifico desta crise, após a brutal queda das ações de alta tecnologia, as inovações no financiamento imobiliário permitiram a inflação de ativos com expansão dos investimentos e sustentação da renda agregada na economia americana ao mesmo tempo em que se garantia a estabilidade de preços, no entanto, o boom no financiamento promovido pelas inovações, num ambiente financeiro desregulado, promoveu uma forte alavancagem e aumentou o risco sistêmico, ou seja, o risco de que a inadimplência ou mesmo a fragilização das unidades mais endividadas pudesse provocar uma fuga para segurança capaz de abalar os circuitos financeiros. Quando os sinais de esgotamento do processo começaram a se manifestar, os mecanismos que garantiam as estruturas de financiamento se mostram insustentáveis. A crise tem início quando se detona o processo de queda dos preços de ativos para tentar honrar os compromissos e a iliquidez no sistema financeiro se revela.

Quando a bolha estoura e a crise de liquidez se instala, a Autoridade monetária é chamada a restabelecer a estabilidade financeira com seu papel de lender of last resort, concedendo ou organizando empréstimos de liquidez. Para tanto, precisa agir discricionariamente, muitas vezes com a ajuda de outras instituições, como o tesouro.

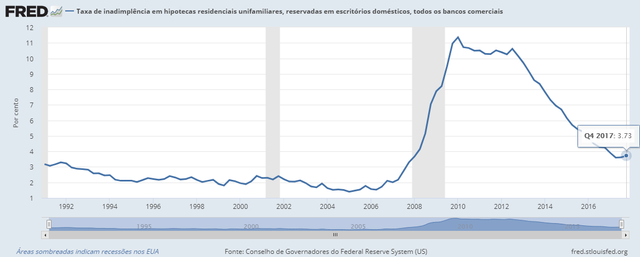

A taxa de inadimplência foi um dos principais catalisadores do estopim da crise e pode ser visto no gráfico 2.

Como visto no gráfico 2 abaixo em 2007, a quantidade de pessoa inadimplente aumentou consideravelmente, a taxa em 2007 era de 3%.

Seguindo o mercado como estava o crescimento de inadimplente, quebrando o tabu de uma taxa que variava um media de 3% nos últimos 14 anos. Em 2008, a quantidade de pessoas inadimplentes cresceu absurdamente, levando em consideração "o estopim", que vai demostrar que estava errado a forma de investimento sobre o mercado imobiliário trazendo uma crise mundial.

O gráfico demostra que a crise já estava se instalando em 2006, pois já dá para observar que a taxa de inadimplente já estava em crescimento e não parou até que houve o estouro da bolha que levo vários bancos comerciais sucumbir a crise.

Gráfico 2  Fonte: http://fred.stlouisfed.org, acesso 12/05/2018

Fonte: http://fred.stlouisfed.org, acesso 12/05/2018

2.3. Como o governo americano e o Fed reagiu durante a crise

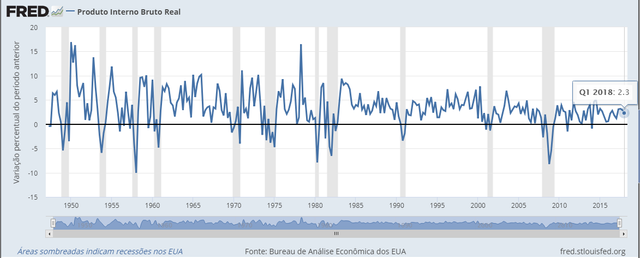

Antes de expor o tópico vamos ver o período anterior à crise, pois o crescimento do país seguia positivo demonstrado do gráfico 3.

Gráfico 3

Fonte: http://fred.stlouisfed.org, acesso 27/05/2018

O papel do Fed enquanto a autoridade monetária daquele país possuí a função como um "emprestador" em último caso e também a estabilidade financeira do país é em função dessa autoridade monetária.

Dado o contexto de crise financeira que resultou na quebra de vários bancos, o Fed com a aprovação de líderes do congresso americano concedeu pacotes de socorro aos bancos, pacotes esses que salvaram os EUA de outra Grande Depressão.

Sobre os pacotes de socorro aos bancos e investidores

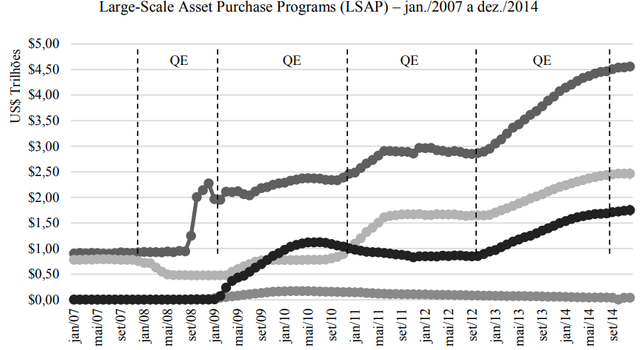

Programas de compra de ativos em larga escala (LSAP-Quantitative Easing – QE)

No início de 2008 com o declínio da economia americana, o Federal reserve reduziu a taxa base de juros de 3,50% gradativamente que estava no período de janeiro de 2008 para 0,25% até em dezembro do mesmo ano além de reduzir sua meta para a taxa dos fundos federal(gráfico abaixo), e também reduziu a taxa de juros que as instituições depositárias cobram uns dos outros para tomar emprestado fundos no overnight, a próxima a zero, para fornecer estímulo aos gastos domésticos e empresariais e, assim, apoiar a recuperação econômica. Com essas taxas de curto prazo perto de zero, o Fed fez uma série de compras de ativos em larga escala (LSAPs) entre o final de 2008 e outubro de 2014 denominadas operações de open Market.

Fonte: https://pt.tradingeconomics.com, acesso 12/06/2018

Com essa recompra de títulos públicos de longo prazo, essas compras de ativos almejaram e reduziram a inclinação da curva de rendimentos, bem como atuar sobre os spreads de ativos (margem de risco e/ou liquidez), o que promoveu a redução das taxas de juros mais longas e, consequentemente, estimulando o produto e o emprego, causando um impacto positivo sobre as condições financeiras mais gerais e particularmente nos mercados específicos, como os hipotecários. Estas políticas de quase débito envolveram dois programas, Large-Scale Asset Purchase Programs (LSAP) e Maturity Extension Program (MEP). O LSAP promoveu uma expansão substancial do balanço do Fed, ao passo que o MAP alterou a maturidade dos títulos públicos detidos pelo Fed. No primeiro (LSAP), o Fed realizou a compra de títulos do Tesouro, de obrigações de agências públicas (Fannie Mae, Freddie Mac, e Federal Home Loan Banks), além da aquisição de Mortgage-Backed Securities (MBS), títulos estes garantidos também por agências públicas (Fannie Mae, Freddie Mac e Ginnie Mae). O programa (MEP) promoveu a compra de títulos do Tesouro com vencimentos mais longos (6 a 30 anos), detidos pelo mercado, em troca de títulos públicos com prazo de vencimento mais curto (igual ou inferior a 3 anos). Estes programas foram identificados com quantitative easing e executados em momentos. No Gráfico abaixo, observa-se o impacto das compras e trocas de ativos sobre o balanço do Fed, desagregados por MBS, dívida de agências governamentais e títulos públicos, para o período de agosto de 2007 a outubro de 2014, quando o programa foi finalizado. Na sequência, cada uma das quatro rodadas de quantitative easing (QE) são analisadas. (Saraiva, Paulo José; Paula, Luiz Fernando de; Modonesi, André de Melo. Crise financeira americana e as políticas monetárias não-convencionais. Econ. soc., Campinas, v. 26, n. 1, p. 1-44, abr. 2017)

Fonte: Crise financeira americana e as políticas monetárias não-convencionais, pág. 19.

Em janeiro de 2008 (Gráfico acima), o Fed detinha cerca de US$ 718 bilhões em títulos do governo, passando a US$ 475 bilhões em dezembro do mesmo ano. Ressalta-se que nesta política do lado do ativo, o objetivo era reduzir o prêmio de liquidez e, deste modo, promover a melhora na liquidez dos mercados financeiros. Em um segundo momento a expansão do balanço do Fed ocorreu em relação ao lado do passivo e, como destacado por Taylor (2010b), estas duas medidas foram implementadas antes mesmo de que a taxa básica de juros atingisse o limite inferior igual a zero (em outubro de 2008). Segundo Blinder (2010, p. 7-8)

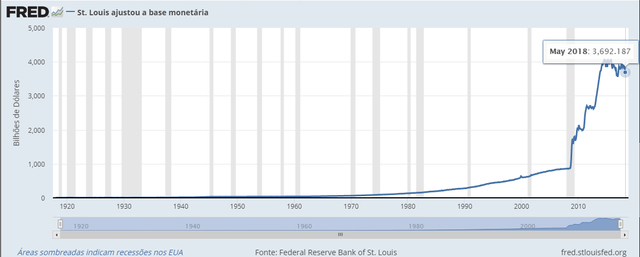

Apesar de abordamos em detalhes somente o QE I, fica registrado que houve as três rodadas de “Quantitative Easing” que promoveram ao longo do período de novembro de 2008 a dezembro de 2013 uma expansão sem precedentes no balanço do Fed. Este aumento, iniciou durante o auge das políticas de crédito, além de suprirem a redução destas medidas, promoveu uma ampliação dos ativos totais detidos pelo Fed de US$ 2,1 trilhões para cerca de US$4,1 trilhões durante o período acima referido. Como resultado mais geral total da politíca monetária chamada de não convencional, promoveram uma expansão da base monetária (gráfico 4) que resultou, em grande medida, no aumento das reservas voluntárias das instituições depositárias no Fed.

Gráfico 4

Fonte: http://fred.stlouisfed.org, acesso 08/05/2018

E foi desse modo que o Federal reserve salvou bancos e investidores desse chamado derivativo "podre" e garantiu a estabilidade da economia, pelo menos até agora.

2.4. O que é a escola de pensamento econômico austríaca?

A escola austríaca, apesar de ter sua origem datada desde o século XV, quando os escolásticos ensinavam na Universidade de Salamanca e estudavam todo o fenômeno da ação humana e complexidade da organização social, e também de ter várias influências de economistas mais antigos, como Richard Cantillon, Jacques Turgot e Jean Baptiste Say, pode ser considerada uma escola que começou de fato a partir das obras e ensinamentos de Carl Menger.

"Menger, o fundador da Escola Austríaca propriamente dita, ressuscitou a abordagem econômica franco-escolástica, e a assentou sobre pilares mais firmes.

Junto com os escritos contemporâneos de Leon Walras e Stanley Jevons, Menger decifrou o teor subjetivo do valor econômico, e explicou completamente, pela primeira vez, a teoria da utilidade marginal (quanto maior o número de unidades de um bem que um indivíduo possui, menor será o valor que ele dará para cada unidade adicional)." (Rockwell, Lew, 2008, p. n.p.).

Após Menger, a escola austríaca contou com a contribuição de diversos outros economistas, mas foi a partir de nomes como Eugen von Böhm-Bawerk, que reformulou e aplicou a teoria de Menger a uma nova série de problemas como valor, preço capital e juros, Ludwig von Mises, na qual dedicou-se a explicar como a teoria da utilidade marginal se aplica ao dinheiro, o funcionamento dos ciclos econômicos e a impossibilidade econômica do socialismo, e também Friedrich Von Hayek ,que se tornou um grande rival de Keynes e produziu obras a respeito de taxas de câmbio, teoria do capital e reforma monetária, que a escola austríaca assentou seus alicerces dentro do debate econômico contemporâneo. (Rockwell, Lew, 2008, p. n.p.).

A escola austríaca tem seus princípios assentados nas ideias de livre associação entre os indivíduos, não intervenção governamental na economia e o respeito aos contratos e à propriedade privada. Tem em seu fundamento uma tríade composta pelos conceitos de ação humana, tempo dinâmico e pela hipótese acerca dos limites do conhecimento humano (Iorio, Ubiratan Jorge, 2011, p. 18)

2.5. Teoria keynesiana e Teoria austríaca

Para haver uma melhor compreensão da teoria, resolvemos constatar, resumidamente, os fundamentos da escola austríaca com o de uma escola predominante no mainstream macroeconômico: a keynesiana.

O primeiro ponto a se observar com clareza é como as duas formas de pensamento se opõem diametralmente: os austríacos acreditam na ideia de que o livre mercado pode e vai organizar o sistema econômico como um todo, por isso, são manifestamente contra medidas anticíclicas em tempos de crise, ou seja, ações governamentais que tem o intuito de minimizar os efeitos de ciclos econômicos. Por outro lado, os keynesianos defendem que "há momentos em que a economia está desequilibrada e que o governo deveria então intervir, admite a possibilidade das crises serem causadas pela falta de demanda agregada e que há casos em que o aumento moderado da inflação é necessário. (DERBANDER, PEDRO FISCHEL, 2014, p. 09).

Os austríacos explicam os ciclos econômicos a partir de uma teoria chamada TACE Teoria Austríaca dos Ciclos Econômicos, que foi resultado de uma unificação dos vários conceitos centrais elaborados pelos economistas dessa escola. A teoria parte de que manipulações da taxa de juros causam uma descoordenação intertemporal das ações dos agentes econômicos. Segundo Arroyo (2010, p. 18), "dada a visão Austríaca do processo de mercado, bem como sua alegada relação entre a formação da taxa de juro e a organização intertemporal da estrutura produtiva, interferências monetárias são capazes, ao afetar a taxa de juro no mercado de empréstimos, de afetar o mecanismo do cálculo econômico e a partir daí a própria estrutura produtiva, tornando-a insustentável frente à estrutura de demanda", concluindo que "sua consequência inevitável seria um Cluster de erros empresariais, o colapso de tal organização da estrutura produtiva e uma crise econômica de caráter corretor".

Ou seja, quando o banco central diminui as taxas de juros, isso estimula os empréstimos ao público, o que aumenta a oferta monetária. Esse dinheiro em excesso (pois o mesmo não é correspondido com o nível de poupança da economia), procura oportunidades de investimento que podem ser alcançadas de diversas formas, tanto no mercado imobiliário, de títulos, etc., porém serão maus investimentos que irão, mais cedo ou mais tarde, ser corrigidos por uma recessão econômica, na qual a oferta monetária irá se contrair obrigando os mercados a realocar seus recursos.

De acordo com Huerta de Soto (2010, p. 111), "O problema coloca-se, segundo Hayek, quando a manipulação monetária sob a forma de expansão creditícia produzida pelo sistema bancário, sem um aumento prévio da poupança, põe à disposição dos empresários novos recursos financeiros, que estes dedicam ao investimento como se a poupança da sociedade tivesse aumentado, quando de fato assim não sucedeu. Desta forma, produz-se um alargamento dos processos de investimento, motivado pela diminuição artificial da taxa de juro, que não poderá manter-se a longo prazo".

Já os keynesianos atribuem um certo ceticismo em relação a capacidade do mercado, por si próprio, resolver essas situações de crise. Sua receita para sanar crises são a expansão fiscal e monetária, visto que essas ações injetam liquidez no sistema econômico e torna os agentes, tanto empresas como pessoas, mais propensos a gastarem mais no curto prazo, recuperando a confiança, empréstimos e gastos. (DERBANDER, PEDRO FISCHEL, 2014, p. 09).

Há também um grande receio quanto a deflação, considerada pelos seus teóricos como uma redução generalizada de preços, pois as firmas podem ver seus lucros diminuindo e assim reduzir os salários ou até chegar a demitir funcionários. Ou seja, a deflação tem um potencial grande de criar um ciclo vicioso: demissões geram menor renda, que geram menor gasto e menores lucros às empresas e assim por diante.

Resumidamente, os keynesianos acreditam que a demanda e a oferta não se equilibram naturalmente e a intervenção estatal pode ser benéfica para corrigir essa situação. Além disso, ressaltam que em momentos na qual a economia não utiliza todo seu potencial produtivo, não há o efeito "crowding out", isto quer dizer que o setor público e o privado não competem por recursos, logo não há aumento ou diminuição de cada um. (DERBANDER, PEDRO FISCHEL, 2014, p. 10)

3.Conclusão

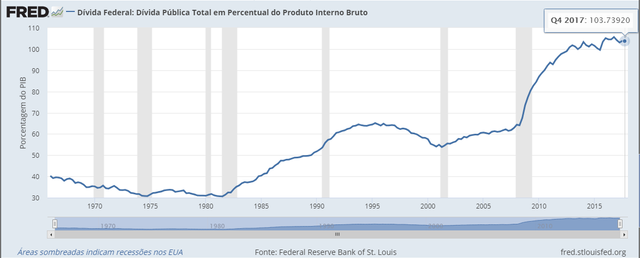

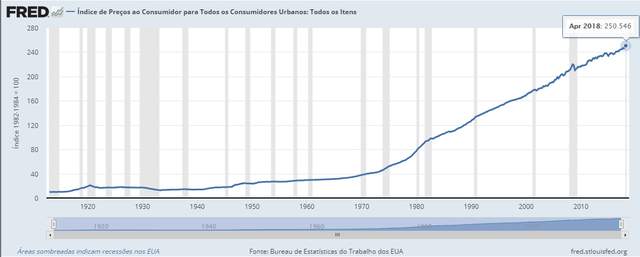

A medida do Fed conteve o avanço da recessão econômica e evitou que se agravasse, porém ficou notável o quanto empresas se apoderaram do governo para benefícios próprios e colocam em risco todo uma nação com ações gananciosas dos agentes econômicos de grande impacto na economia, além de colocar em xeque o sistema monetário atual por meio de curso forçado. Trazendo a situação do país após esse período fica exposto a "Tese" que em algum momento no futuro a economia americana possa passar por períodos de inflação ou poderá calotear a sua dívida pública que já ultrapassa o PIB do país (gráfico 5) e (gráfico 6), iniciando outra crise. Então desse modo o Fed pode causar na economia o que na medicina é conhecido como iatrogenia, que é quando os efeitos colaterais do tratamento de uma doença são ainda piores do que a doença inicial.

Gráfico 5

Fonte: http://fred.stlouisfed.org, acesso 11/06/2018

Gráfico 6

Fonte: http://fred.stlouisfed.org, acesso 11/06/2018

Também ficou evidente quanto a causa dos Ciclos Econômicos é criada e manipulada pelos agentes governamentais e bancários para enriquecimentos de poucos pois quando acontece a crise agentes que tomaram decisões de longo prazo são prejudicados e acaba perdendo seus bens por causa do desemprego gerado quando a economia sofre um "choque" dessa dimensão, e bens que só podem ser adquiridos e pagos em longo prazo, o gráfico 1 demonstra que o preço mediano dos imóveis já quase duplicou hoje quase 10 anos depois das medidas feitas pelo Fed para "manter a estabilidade".

Ficou também evidente que as intervenções do governo e manipulações da taxa de juros causam uma descoordenação intertemporal das ações dos agentes econômicos fazendo com que agentes econômicos realizem um mal investimento.

4.Referências Bibliográficas

IORIO, UBIRATAN JORGE, Ação, tempo e conhecimento: a escola austríaca de economia, 2011. Disponível emhttp://politicaedireito.org/br/wp-content/uploads/2017/02/Acao-Tempo-e-Conhecimento_-Esc-Ubiratan-Jorge-Iorio.pdf

DERBANDER, PEDRO FISCHEL, Teorias econômicas e a crise americana de 2008, 2014.Disponivel emhttp://www.econ.pucrio.br/uploads/adm/trabalhos/files/Pedro_Fischel_Derbander.pdf

DE SOTO, JESUS HUERTA. A Escola austríaca: mercado e criatividade empresarial, 2010.

TAYLOR, J. Remarks at a panel on the monetary policy implications of the global crisis. Conference Hosted by the Bank of Japan, 16 and 17 Sept. 2010. International Journal of Central Banking, 2010b.

ROCKWELL, LEW, O que é a Economia Austríaca? DISPONÍVEL EM: https://www.mises.org.br/Article.aspx?id=35. Acesso em: 29 de maio, 15:55.

PEREIRA, L. CARLOS BRESSER, Crise e a Recuperação da Confiança. Dossiê da Crise, 2008.

BLINDER, A. Quantitative easing: entrance and exit strategies. Brussels: Centre for European Policy Studies, mar. 2010.

ROQUE, LEANDRO. Como ocorreu a crise financeira americana. DISPONÍVEL EM: https://www.mises.org.br/Article.aspx?id=1696. Acesso em: 10 maio 2018,13:46.

FABIANE MAAHS, A crise econômica de 2008 nos estados unidos e no brasil. DISPONÍVEL EM:https://acervodigital.ufpr.br/bitstream/handle/1884/38232/MONOGRAFIA30-2014-2.pdf?sequence=1&isAllowed=y

Olivia, Daniel, Patrícia e Carlos, A atuação do Fed antes e depois do estouro da bolha imobiliaria: discricionariedade e mandato de bancos centrais em contexto de desregulamentação financeira disponível em http://www.scielo.br/pdf/ecos/v20n2/a05v20n2.pdf

SARAIVA, Paulo José; PAULA, Luiz Fernando de; MODENESI, André de Melo. Crise financeira americana e as políticas monetárias não-convencionais. Econ. soc., Campinas, v. 26, n.1, p.1-44, abr.2017.Disponível em http://www.scielo.br/scielo.php?script=sci_arttext&pid=S010406182017000100001&lng=pt&nrm=iso.acessos em 07 jun. 2018. http://dx.doi.org/10.1590/1982-3533.2017v26n1art1>

✅ @lucas-br, I gave you an upvote on your post! Please give me a follow and I will give you a follow in return and possible future votes!

Thank you in advance!

ok!